顺丰控股的困境|卖掉底仓,不再持有

这是 上市公司价值分析的第288篇原创文章

前言:本周顺丰控股的股价大跌,我在36.79元买入700股,周末看了一些资料后,我发现这笔投资性价比不高,决定下周不再持有顺丰控股。

01valuefirm

实盘展示

本周减仓东阿阿娇,买入顺丰控股,成交价37.25元,目前持仓如下:

1:东阿阿娇,市值330亿,货币资金近100亿,市盈率20倍附近,性价比较高,继续持有

2:医疗ETF继续持有,人口老龄化,估值不高,继续配置

3:顺丰控股,底仓,决定不再持有

4:洽洽瓜子,货币资金接近30亿,市值115亿,扣现金后85亿市值,根据过往业绩,每年盈利8亿-9亿,市盈率在10倍左右,目前性价比较高,继续持有。

5:伊利股份,等待原奶周期到来,目前市盈率在12-15倍左右,估值较低,竞争格局稳定,继续持有。

02valuefirm

不再持有顺丰的理由

1:顺丰控股作为独立第三方物流公司,在网购平台竞争中处于劣势,获得订单较小,原因:一:网购平台各自有自己的物流公司,淘宝平台有四通一达,京东购物有京东物流,拼多多发的最多的快递是极兔,肥水不流外人田,顺丰作为独立第三方获取订单较小。

二:购物平台用的快递追求性价比,而顺丰走的是高端路线,与四通一达,菜鸟竞争无成本优势。

2:顺丰的国际化路线,已经运营多年,依然无法盈利,虽然依靠鄂州机场打通国际路线进行成本优化,但是运营10-20年,依然不能盈利,说明获利较难,商业模式艰难,最后还是通过收购,并购实现海外业务增长,这种增长的可持续性,我保留意见。

3:顺丰控股在不能低端网购市场获取市场份额,并且高端市场要面临四通一达向高端市场竞争,最主要的竞争对手京东物流蠢蠢欲动,相信很快京东物流会从京东自营平台获取订单向外部业务扩展,这时候京东物流将会成为顺丰控股最强悍的竞争对手

4:快递作为标准化的功能性产品,第一性原理是安全,快速的将快递从A地运送到B地,作为功能性的产品提供方核心竞争优势:1:又快又便宜的去运送快递的产品 2:增加附加值,又由于快递是重资产投入的行业,巨头只要投入资本,很难退出,所以这个行业及其容易打价格战。

5:顺丰控股的财务报表并不好看,商誉100亿,无形资产167亿,这些都是扣分项。

03valuefirm

顺丰基本面

顺丰:国内唯一全国直营的快递巨头。对收派、中转、运输全链路强管控,保障了服务标准、时效与安全的统一性。主要承接对可靠性要求极高的中高端商务件、高端电商、工业制造、医药冷链等复杂物流需求。

主要业务如下:

1:速运物流

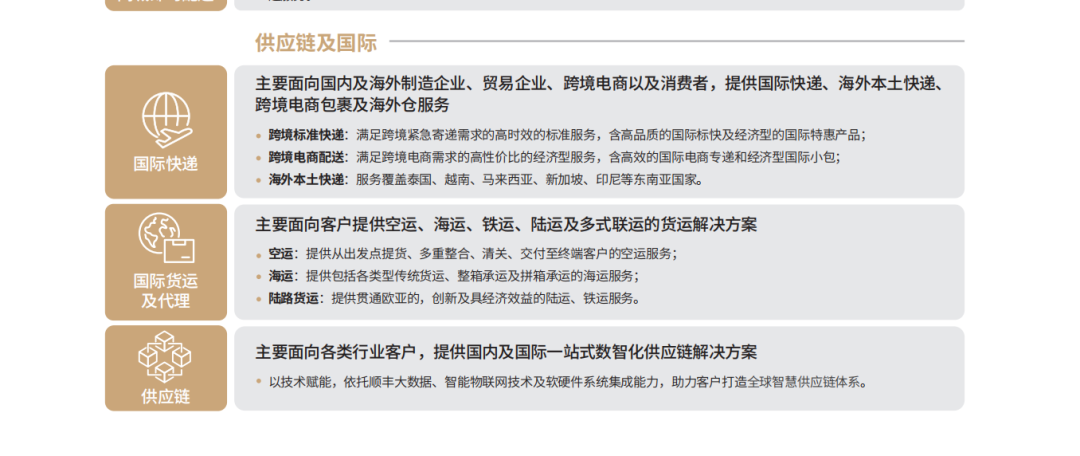

2:供应链与国际

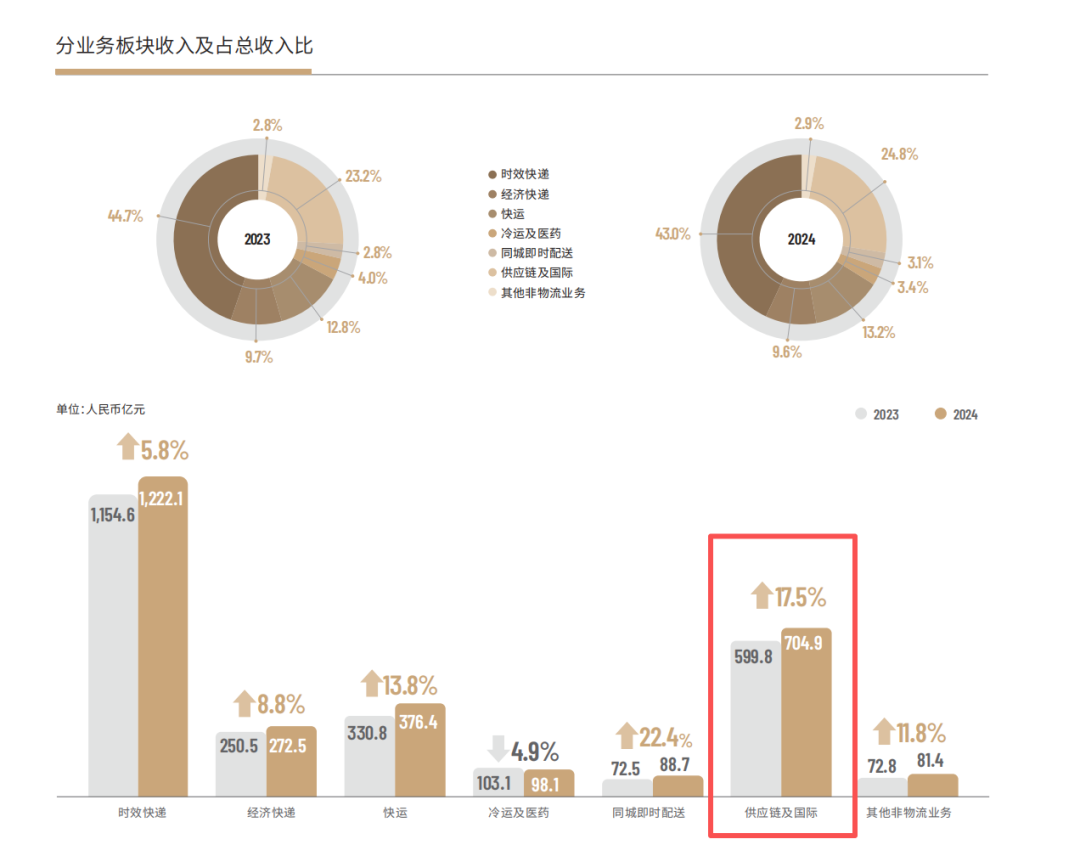

其中速运业务占据公司营业收入:77%;供应链及国际业务占公司营业收入:23%

根据2024年的年报显示:作为公司的第二增长曲线,公司的供应链及国际业务营业额高达704亿,但是净利润是亏损-13亿,毛利率只有6%。

公司的解释亏损原因:供应链及国际分部2024年净亏损约为人民币13.2亿元,主要由于集团子公司KEX因架构重组后进行业务调整,使短期亏损有所增加。

重组背后的战略逻辑:

整合全球资源:顺丰通过收购DHL中国供应链业务(2019年)和嘉里物流(2021年),已构建起覆盖东南亚的物流网络。但各业务单元独立运营导致效率低下。提升运营效率:架构重组旨在统一管理KEX在泰国的业务,减少重复投入,提升东南亚市场的整体服务能力。

应对市场竞争:东南亚市场面临极兔、FlashExpress等本土企业的激烈竞争,重组是为了降低运营成本,提升价格竞争力。

海外市场也会面临激烈竞争,国际及供应链业务高达704亿的营业额,盈利如此困难,这个行业赚钱太幸苦了,作为顺丰的第二增长曲线,我对此表示深深的担忧。

04valuefirm

财务分析

1:公司的毛利率这几年一直下滑:

主要原因:快递行业不断地价格战。

2:净资产收益率低于15%

ROE低于15%是扣分项

3:公司的商誉及无形资产不断增加

截止2024年商誉高达100亿,是扣分项

无形资产如下:

无形资产高达167亿,扣分项

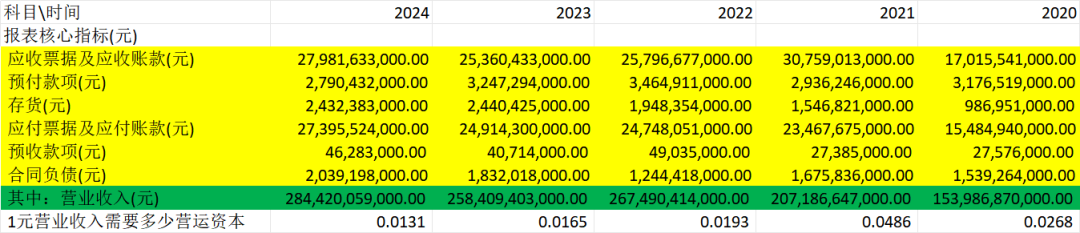

4:为1元营业收入需要投入的营运资本

5:为1元营业收入需要投入的固定资产变化

第四项和第五项的变化不大,说明近5年资本性开支和营运资本相较于营业收入较为平稳。

05valuefirm

估值

根据券商的研究报告,预计2025年的净利润达到110-120亿,截至2026年3月7日,顺丰控股市值1877亿,市盈率=17-15倍附近。

由于公司是重资产投入,行业竞争格局不稳,第二增长曲线盈利困难,roe低于15%,无形资产和商誉高达接近300亿,我认为目前估值偏贵,不再持有。

未来业务可预期的增长点:

未来潜力:第二增长曲线清晰 顺丰的下一阶段故事,或许不再只是“送快递”,而是业务结构升级与第二增长曲线,是否能成为国际化的综合物流龙头。

故事1:行业化转型:从快递公司升级为综合物流解决方案提供商,服务制造业、医疗、汽车等垂直行业;

故事2:国际化布局:伴随中国企业出海,构建全球物流能力,成为国际化的综合物流龙头;

2026-3-7$顺丰控股(SZ002352)$ $申通快递(SZ002468)$ $京东物流(02618)$

写于广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析