文灿系列1:挖掘财报中被忽视的细节

文灿系列1:挖掘财报中被忽视的细节

先说结论,中长线持股的话,强烈推荐持有文灿股份,位置够低,未来预期够强,26 年股价必然突破 28 元,挑战 30 元关口,3 年内股价大概率翻倍突破 45 元。核心逻辑就是 3 个点。

• 产能释放: 2025 年底 3 个 10 亿级规模投入的压铸基地完工开业,新增 5-10 个 9000T 大型压铸岛

• 主机厂深度绑定:赛力斯持续放量+蔚来困境反转销量大爆+江淮尊界放量+北京理想工厂

• 俄乌战争加速:红军城陷落,北顿无险可守,战争即将加速,有望明年停火划线,海外业务困境反转

一体化压铸研究过后,这种中间型重资产制造企业极其内卷,而且高度绑定整车厂,一荣具荣,一损具损。文灿唯一的护城河,就是手握赛力斯蔚来这 2 张战略级合作门票。与巨人共舞,才能走的更远。

最近查的资料特别多,静下心来好好捋了下思路,分成 6 个模块,按照时间慢慢写。今天主要讲一下对财务报表的研究和解读。

1. 财务报表深入拆解,分析国内国外的收入趋势和净利润趋势

2. 新能源一体化压铸定点有哪些车型,有哪些主要部位得结构件

3. 主要结构件的单价推测以及定点车型的 APS 分析

4. 26 年对已有定点车型和待发布车型的整年销量预测

5. 25 年和 26 年文灿的营收预测和企业估值

6. 对海外业务的展望和国内新车企合作预期

对文灿股份财务报表的个人解读

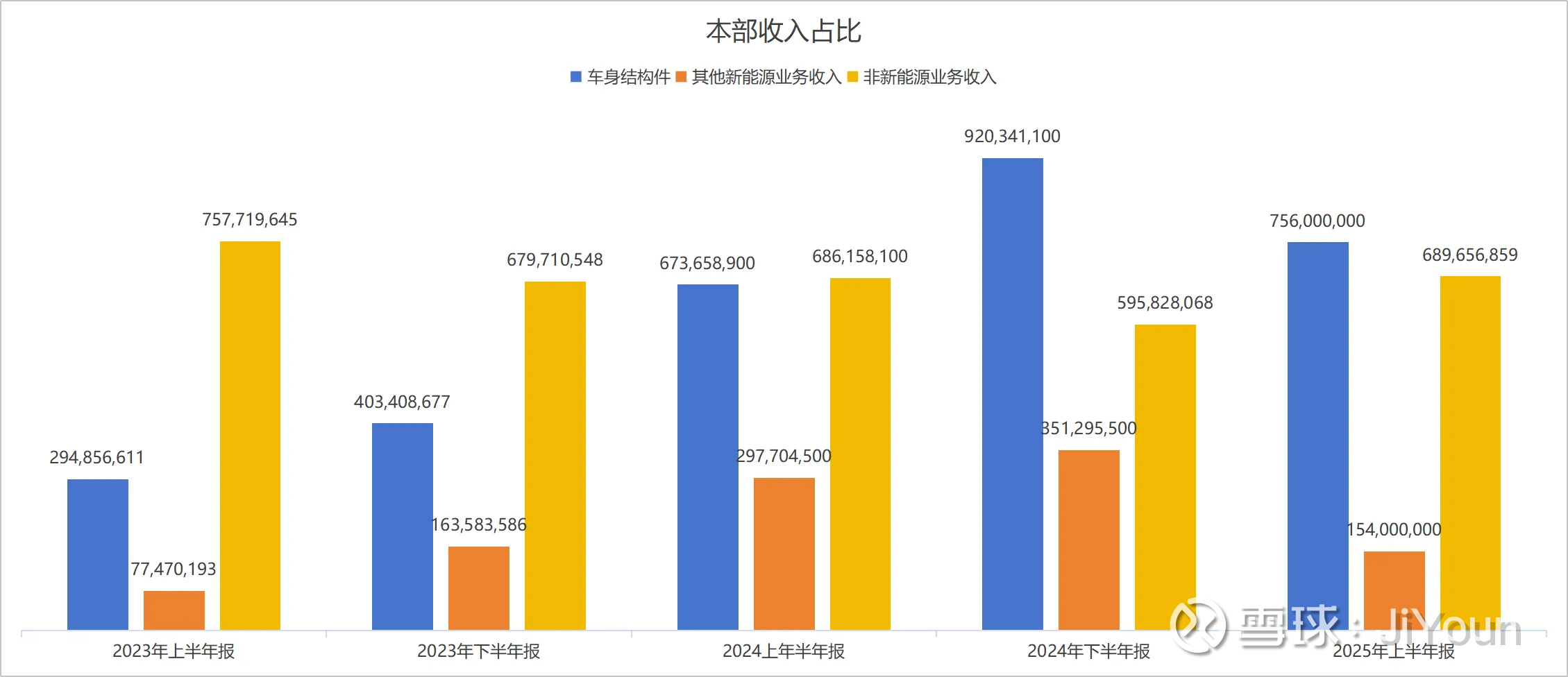

看完 23 年-25 年的财务报告,文灿把业务分成 2 块,一个是本部业务,一个是百炼业务。其中本部业务分为新能源车业务和非新能源业务,其中新能源车业务的重点讲了车身结构件(含大型一体化压铸的业务)业务的发展情况。我根据财报中的增长比例,通过反推,做了一份 EXCEL 表格,清晰划分不同业务的收入和利润情况。

本部业务拆解

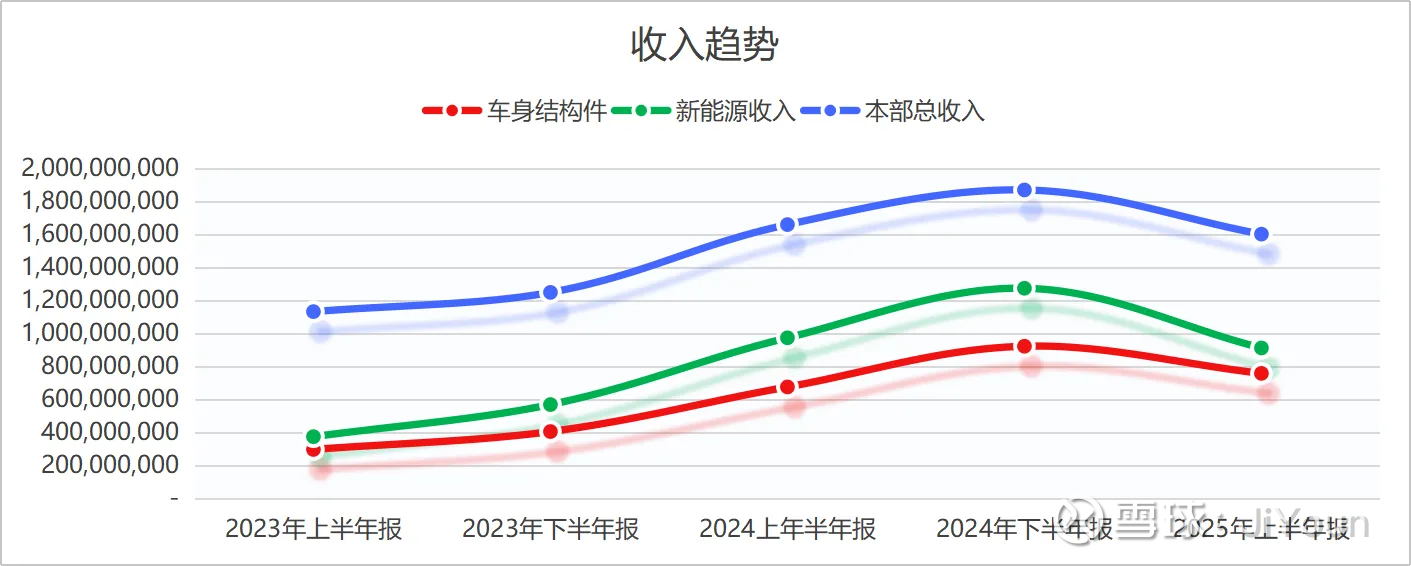

Q:整体收入趋势和结构有什么变化?

A:本部收入呈上升趋势,新能源收入中的结构件销售带来的增量最大,占比越来越高,说明一体化压铸业务开始进入放量状态。除开新能源汽车以外的其他业务收入出现缓慢下降趋势,但是整体稳定,占比不断下降

Q:新能源汽车为什么 2025 年上半年的收入比 24 年下半年下降这么多?

A:我的归因分析是,24 年下半年的新能源业务依靠问界 M9 和问界 M7 带来非常大的增量,25 年 M9 小改款和 M7 大改款,叠加春节是销售淡季,带来了上半年整天新能源业务的下滑,其中 M9 下滑导致了结构件收入下滑;其中 M7 销量超大幅减少,导致非车身结构件的电机电控,电池托板业务断崖式下滑

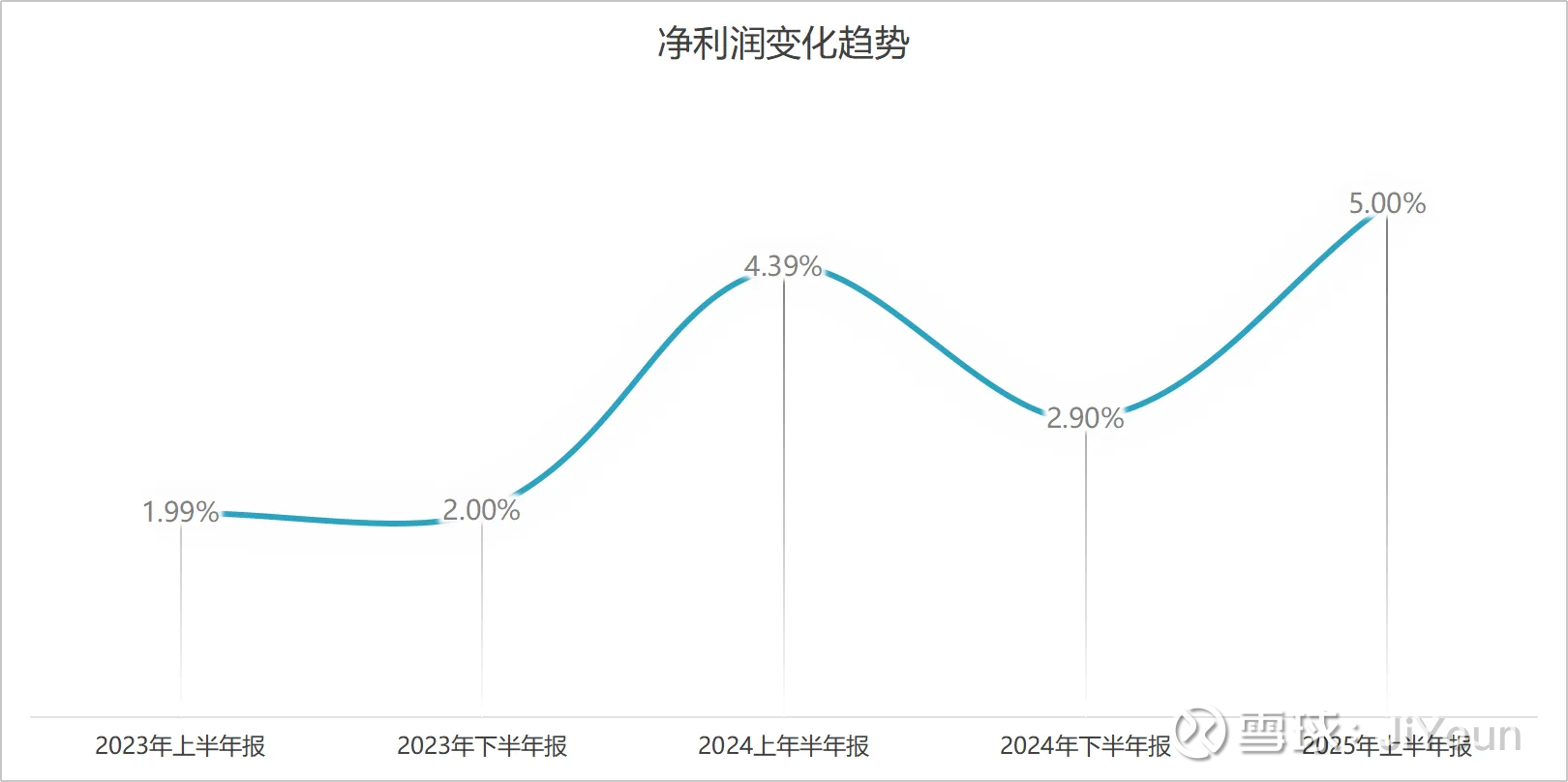

Q:本部净利润的变化趋势?

整体趋势呈现波动上升,其中2024年上半年报净利润率有显著提升,主要原因就是问界 M9 开始放量,高价位车型的利润贡献非常大。根据 23 年的净利润率推断,可能是传统业务的净利润率大概在 2-4 个点左右,或者是大型压铸岛在没有车型销量放量的时候,生产节拍太慢,没有规模效应,导致 23 年整年的利润率不行。

Q:为什么 24 年下半年净利润率环比下滑这么多,25 年上半年又环比增长这么高?

A:24 年赛力斯 6 月份加入一台 9800T 压铸机,11 月份又加入一台 9000T 压铸机。大概率是机器安装后良率不高,需要磨合适配。当磨合适配过后,良率提高后,25 年利润率提升。

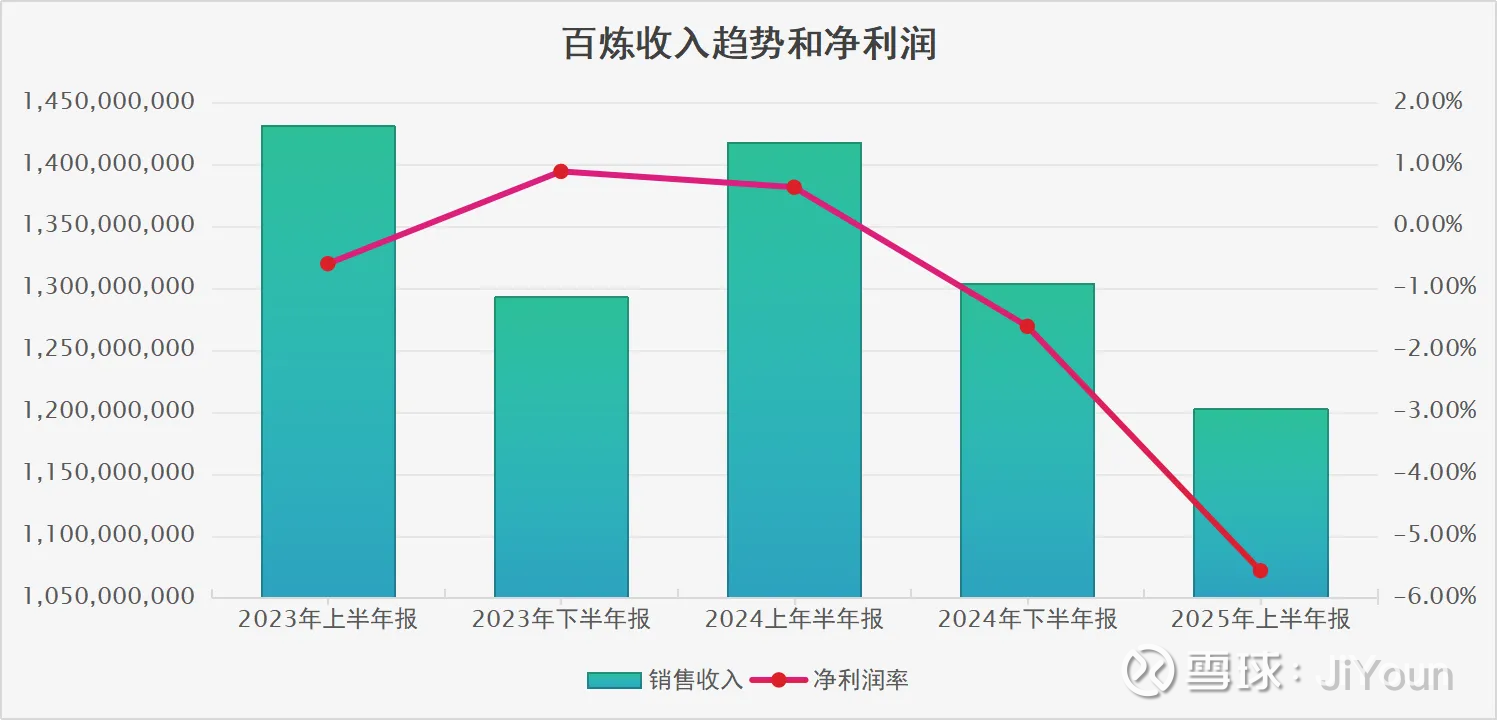

百炼集团业务拆解

从我个人的角度来看的话,百炼就不是一个好的业务,他的重力压铸真的很有技术含量嘛,估计就是和安世半导体一样,供应链的切换成本高罢了,有车规级认证。

同时,我也没看到收购之后对国内业务有多大帮助。我估计之前盈利的很大部分是国内的大连百炼提供的,花同样的钱做一体化压铸扩张多好呀,给国内的汽车厂供给刹车件单车价值不高的。

还有就是,跨国公司经营管理难度太大了。在不同的地方设厂,要面对不同地方的法律和地缘环境,再加上每个地方的负责人都是地皮蛇,公司死活不管,只管自己吃饱饱,扯皮事情太多,效率太烂。

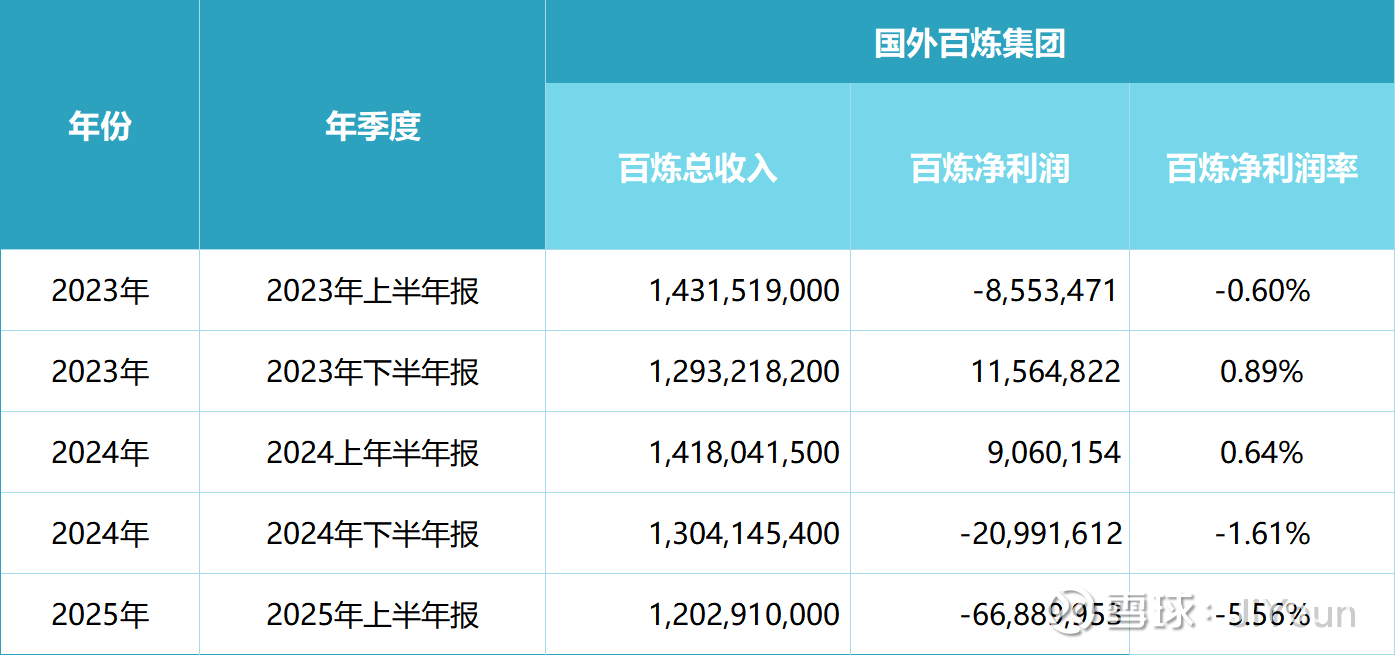

因为百炼的具体业务我也不是很懂,只好把数据喂给 AI 了让他帮我分析下,分析的还是不错的,下面为AI分析结果。

1. 季节性规律:上半年为旺季

• 典型模式:2023/2024年均呈现" 上半年收入高、下半年收入低 "(-9.7%、-8.0%)

• 利润背离:2023年下半年在收入低点实现盈利,说明成本费用同步收缩,经营具备弹性

• 2025年异常:上半年收入跌至12.03亿(低于2023年同期15.8%),旺季不旺,说明市场需求或竞争力已实质性恶化

2. 盈利能力:从脆弱平衡到崩溃

• 2023年:微利波动,利润率振幅仅1.49%,属于 "盈亏平衡拉锯战"

• 2024年:上半年盈利0.64%后,下半年亏损扩大至-1.61%,显示成本刚性化或价格压力加大

• 2025上半年: -5.56%的利润率 已远超季节性波动解释范围,进入系统性亏损区间

3. 2025上半年外部冲击引爆内部脆弱性

冲击因素对财报的影响估算证据 墨西哥跨国诉讼法律费用/赔偿金可能吞噬3,000-5,000万利润净利润环比多减4,590万汇率贬值收入端:出口收入缩水;成本端:进口原材料涨价收入同比降15.8%(超季节性)匈牙利能源危机制造成本骤升,毛利率可能下降3-5个百分点利润率暴跌至-5.56%

关键判断:2025上半年的-6,689万亏损中,约50-60%可归因于一次性/外部冲击,但剩余40-50%仍反映经营基本面的脆弱。

4. 趋势本质:衰退周期中的抵抗失败

✅ 曾经成功:2023下半年的弹性

• 收入降9.7%但能扭亏为盈,证明公司具备成本调整能力

• 可能采取了裁员、关厂、削减研发等措施保命

❌ 现在失败:2024-2025的刚性化

• 2024下半年:收入降8%但亏损扩大,说明成本已无法压缩,可能触及刚性底线

• 2025上半年:外部冲击下,毫无抵抗能力,利润率直接击穿-5%,证明安全边际已耗尽