文灿系列5 | 2026年营收和净利润预测

文灿的营收预测分为 3 块,本部新能源汽车业务,本部非新能源汽车业务,百炼集团业务。

有 3 个假设条件,问界,蔚来,江淮,理想贡献了新能源汽车业务的 95%;本部非新能源汽车业务缓慢微跌;百炼集团业务小幅收缩。

本部非新能源汽车+百炼两个业务的预测

其中百炼集团业务和非新能源汽车业务比较好计算,参考第一篇文章 2023 年~2025 年的业绩进行估算即可。本部非新能源汽车业保守预估 12 亿元,百炼保守预估 22 亿元。

新能源汽车业务预测

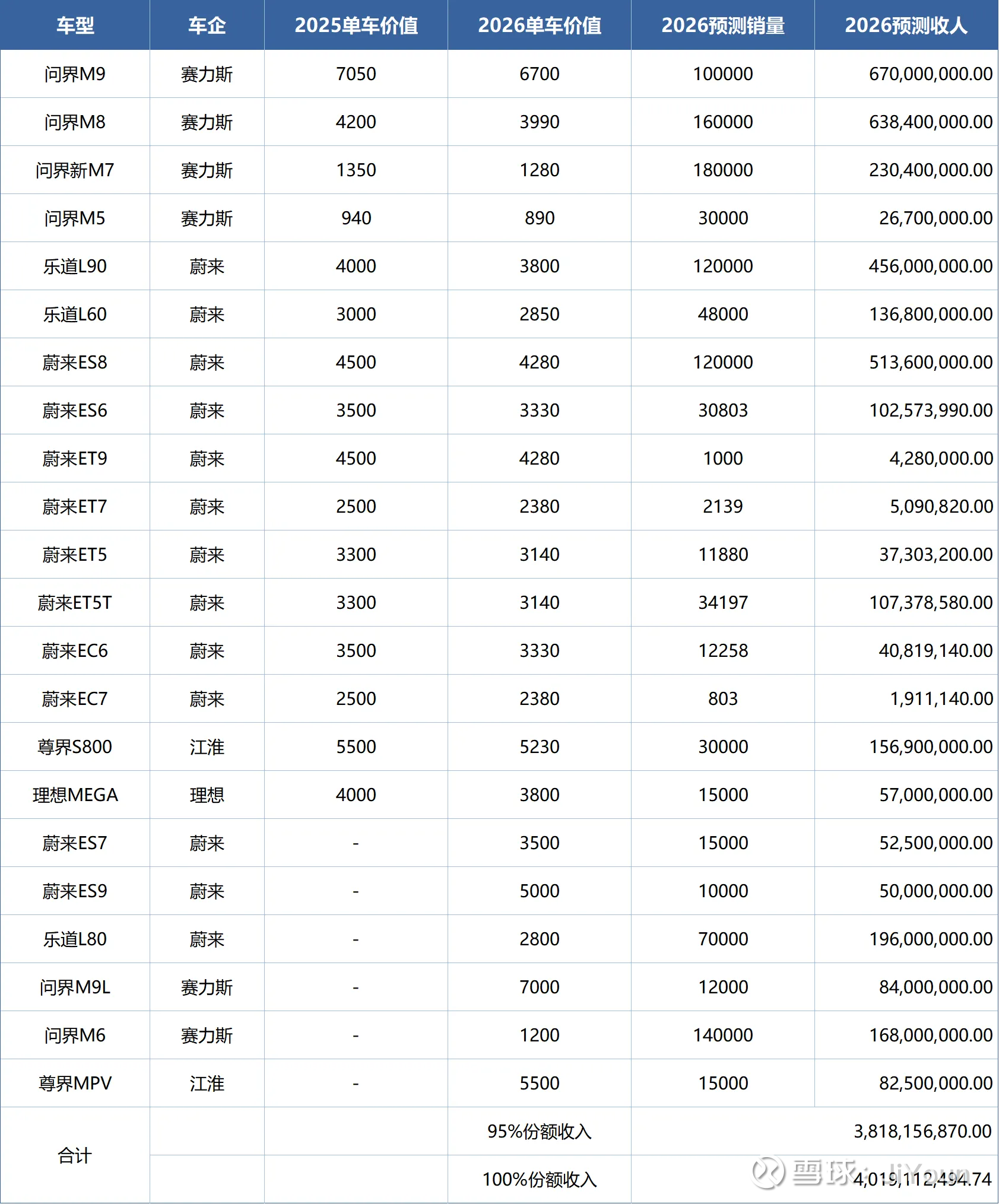

前文第 3 篇已经计算了老车型的 2025 年单车产值,同时我们还需要对 26 年发布的新车型做好单车产值预测

问界 新 M7 的产值,根据溯大提供最新信息,保守按照 1300 计算。

问界 M6 因为没有大型一体化压铸车身件,单车产值参照新 M7 , 按照 1200 计算

问界 M9L 参照 M9 ,保守预测单车产值 7000 元

蔚来 ES9 参照 蔚来 ES8,保守预测单车产值 5000 元

蔚来 ES7 参照 蔚来ES8 和 蔚来ES6,保守预测单车产值 3500

乐道 L80 参照 乐道 L90 和 乐道 L70,保守预测单车产值 2800 元

尊界 MPV 参照 尊界 S800 ,保守预测单车产值 5500 元

假设 26 年主机厂对文灿 2025 车型进行了 5%左右的压价, 根据我们之前文章计算得到 2025 的单车产值乘以 0.95,进行保守预测,再乘以 26 年车型预测销量,再除以 0.95,就可以计算出 2026 新能源车业务收入有 40.19 亿元。

营业收入+净利润预测

本部新能源车 40.19 亿 + 本部其他收入 12 亿 = 2026 全年本部收入 52.19 亿

本部收入 52.19 亿 + 百炼收入 22 亿 = 2026 全年营收 74.19 亿

本部净利率保守预计能在 4%-5% 之间,2026 全年本部净利润为 2.09 亿-2.61 亿元

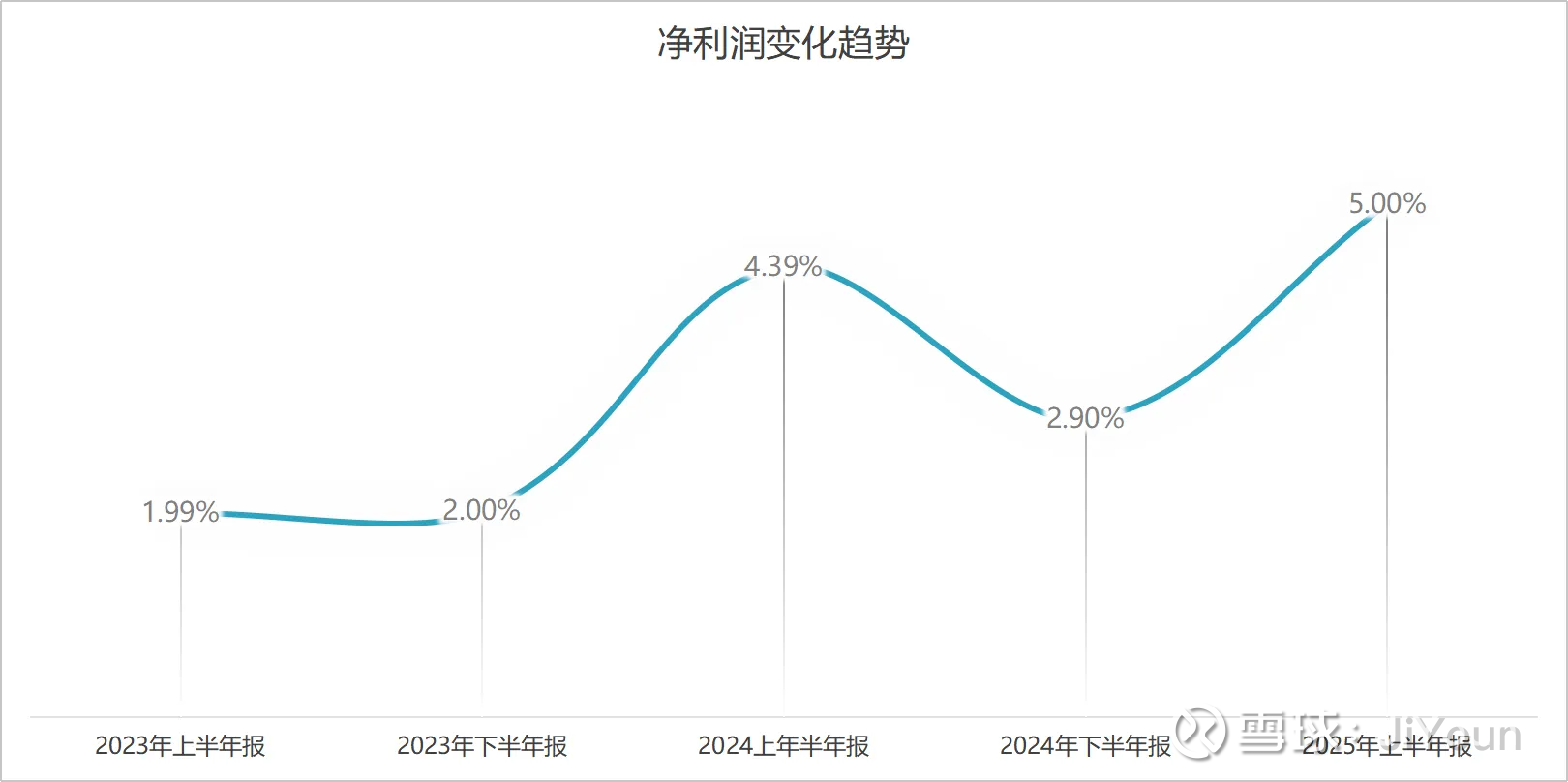

24 年上半年净利润率的提升,就是 M9 的大爆,高产能 (≥100%)+ 高良率 (≥95%)+ 大规模 (≥15 万件) = 高净利率。如果明年安徽文灿大吨位压铸机进入满负荷生产,产能利用率提升,使将会让明年 1 季度利润持续修复,明年上半年净利润率是有望能突破 5%区间。变数条件就是,天津文灿和广东文灿的 2-3 台大压铸岛无法满负荷生产;还有就是一体化压铸这个行业是充分竞争行业,广东鸿图,多利科技 25 年前三季度的净利润率才 3%左右。在同行的拉扯下,全年净利润率估计还是得落在 4%-5%之间

最大的 X 因素就是百炼了,如果明年百炼小亏 5000W,那么全年利润就有 1.5-2.1 亿元;如果明年百炼亏损持续扩大达 1.5 亿,那么全年利润只有 0-6000W 了。当然还有百炼困境反转,扭亏为盈的话,那么未来可期。

我个人预期 2026 年营业收入是 78-80 亿,本部净利润2.5亿+,百炼小亏3000W这个区间。1. 额外增量:亿纬锂能的电池盒,2 轮摩托车车身件,10 多款的新能源电机壳量产,这些是。2. 珠三角地区的汽车业务爆发:广东文灿新厂已经装备好了 9000T 的压铸岛,进入机器调试阶段,广东文灿 24 年全年营收 5.9 亿,26 年业务会放量到 8 亿+。3. 中国大连百炼技术整改,营收利润会有贡献,俄乌战争乌克兰预备队打光了,逃兵一大堆,量变要质变了。

市值我就不预测了,有百炼这个 X 因素在,仁者见仁智者见智。大家可以参考广东鸿图,多利科技这 2 家的市值给定价。

其实自己还是搞不明白,同样都是中游的加工企业,为啥博俊科技的冲压业务净利润率这么高。博俊科技加入自选没买,早知道就应该和溯大同车。@溯世

结语:风险提示

在这里插一句,我已经严重患上了赛力斯预测 PTSD。赛力斯每次利好都吹得天花乱坠,结果次次不及预期,特别是股东只找利好,预期次次打满。所以计算文灿股份的时候,我会加 N 多限制条件,宁愿少算,不怕多算。

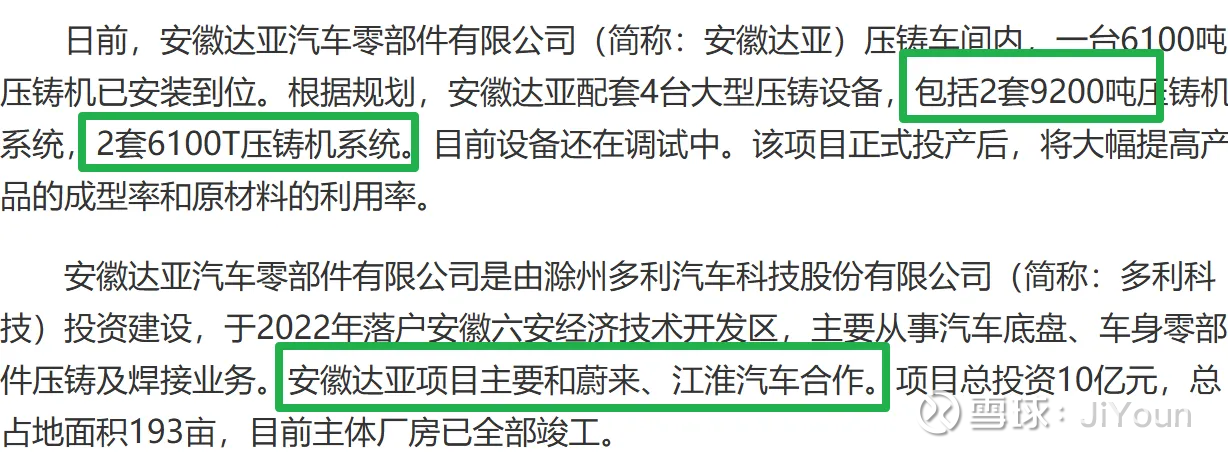

1. 蔚来的一体化大型压铸件是有多供应商,多利科技在安徽六安有 4 台 6000T+的设备,和蔚来是有合作的,所以蔚来这边的计算结果会有比较大出入。2. 尊界 MPV 不一定就是文灿股份供应,毕竟身旁是有很多竞争对手的,作为主机厂也希望扶持更多的供应商压价。3. 问界 M9L 如果上镁合金一体化后地板,那么文灿也吃不到 M9L 的肉

@溯世 @为自由而思考 @棋股相当168

$文灿股份(SH603348)$ $赛力斯(SH601127)$ $江淮汽车(SH600418)$