文灿系列6 | 海外百炼是否会困境反转

省流总结版

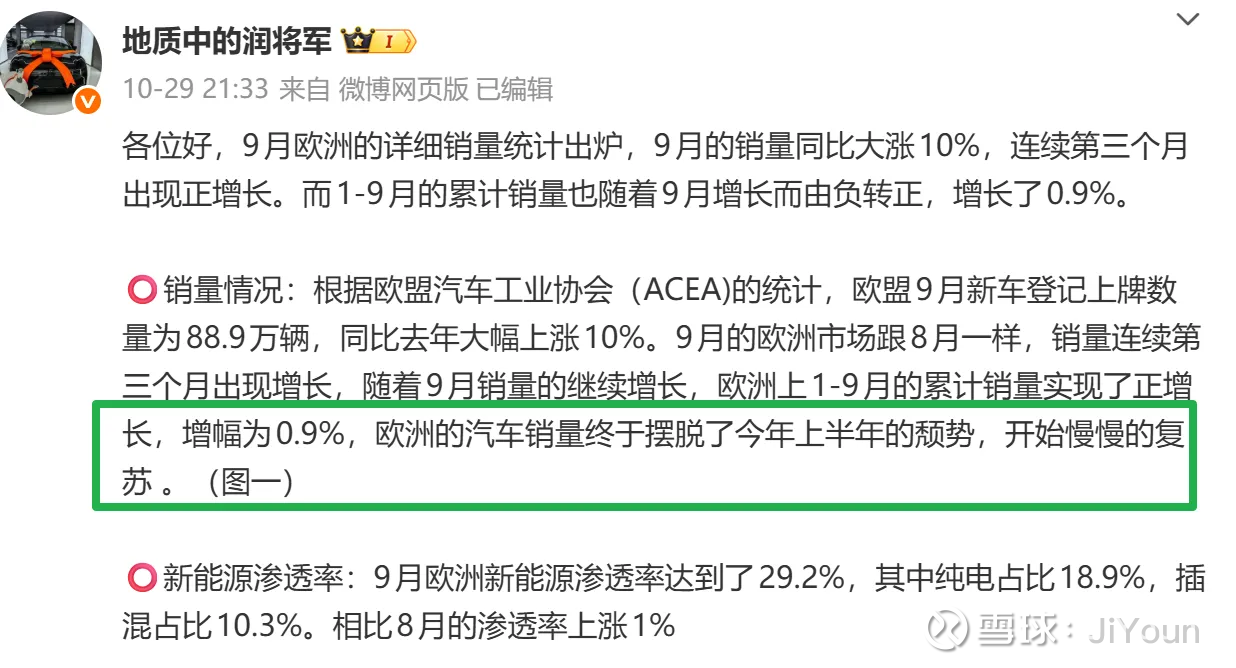

1. 25年巨额亏损属于不可抗力因素,百炼26-28年微亏或微盈的可能性较大

2. 中国区业务将持续输血,营收持续增长,贡献利润的大头

3. 美洲区业务结构改善,高压压铸的车身结构件放量后,会盈利

4. 欧洲区刹车件业务缓慢萎缩,虽然能源成本会降低,但是订单持续性存疑

百炼在哪些地方布局

百炼主要是提供重力或低压压铸的刹车卡钳和刹车缸等铝压铸件。主要作为二级供应商,向采埃孚,博士,大陆这些一级供应商提供铝压铸件。铝合金卡钳已成为全球制动系统主流选择,中高端新能源汽车基本都会使用,未来增长空间还是有的。其中,中国的渗透率咋在 45 左右,全球在 67 左右,未来中国会加速渗透。

百炼总共有 10 个工厂,法国 1 个,塞尔维亚 1 个,墨西哥 2 个,匈牙利 3 个,中国 3 个。其中匈牙利的占地面积和员工人数最多,占地面积加起来有 13W 平米,员工 1000-1100 人,中国占地面积 9W 平米,600 -650 个员工,墨西哥占地 8W 平米,600-700 员工 。①

欧洲区最新的工厂竟然是 2012 年建设的,其他都是 2000 年左右建设的老工厂了,塞尔维亚也是 2005 年的老厂房了,法国那个 67 年建设的工厂基本相当于 1 个吉祥物,除了法国外,其他工厂的业务都是刹车卡钳为主。 中国区的无锡工厂是 2021 年建设,有直接给重庆小康做制动系统,最大的大连压铸厂 25 年上半年有在做产线升级优化,中国区业务也是以刹车制动为主。美洲区的墨西哥圣米格尔工厂是 2022 年建设的,已经导入高压的一体化车身压铸产线,墨西哥另一个工厂就是传统的刹车卡钳业务。

不同地区的业务发展情况

中国区:营收会持续增长,将贡献百炼集团的利润大头。中国区没啥太大好分析,中国的铝合金卡钳每年的渗透率都是在不断增高,能源价格便宜,地缘环境也不紧张,客户也可以自己拓展,管理上也没有摩擦成本,产线升级调整可以使用中国高新技术,隐隐的感觉,百炼很大部分的新定点来自中国。

美洲区:产品结构改善。墨西哥的新工厂导入了一体化压铸高压产线,就看产能利用率了,如果有充足订单,能放量的话,后续墨西哥的美洲业务,扭亏为盈没问题的。参考同行企业,在墨西哥的海外工厂业绩同比大增。所以我认为美洲地区未来肯定是能改善,最大的不确定性就在于黄毛,瞎几把来的贸易政策

欧洲区:业务持续萎缩,反转可能性小。目前欧洲汽车工厂平均产能利用率仅为55%,显著低于70%~90%的行业健康区间,多数工厂开工率不足3/4。②

中国电车出海,在欧洲市场快速崛起,直接分流了欧洲本土车企的市场份额,竞争的白热化,进一步加剧了欧洲本土车企的生存压力,未来欧洲本土车企的需求将会持续疲软。对于百炼欧洲工厂而言,本土客户订单的减少直接导致了生产线的闲置,固定成本(设备折旧+厂房租金+人力成本等)无法被有效摊薄,单位产品的生产成本因此大幅上升。

不过还有 2 个好消息,一个是能源成本已经降低,另一个是今年 9 月开始汽车销量复苏。俄乌冲突,今年协议到期,乌克兰 1 月份,把给匈牙利和俄罗斯的天然气管道,直接给断供了,导致匈牙利的天然价格飙升。不过通过土耳其管道接收天然气了,8 月开始匈牙利的天然气价格已经逐渐降低回稳。叠加明年俄乌冲突停火预期,廉价的俄罗斯天然气可能会重新在进入匈牙利,能源成本有望继续降低。根据微博大 V 的数据,欧洲汽车销量开始复苏了,也算是一个利好,毕竟下游整车厂的销售表现,直接决定了百炼的订单量。

你问我个人怎么看欧洲地区的百炼工厂,我是持悲观态度的。这些工厂实在太老了,看了赛力斯 4.0 智能化工厂,感觉就是妥妥的负资产,占地大,人多,效率差。如果欧洲只搞刹车卡钳的重力工艺,必须要产线改造,自动化能力升级,裁员增效,才会盈利,但是跨国搞这些,比起中国难太多了。我感觉,只能等匈牙利工厂的超大型一体化高压铸造产线落地并放量才会有大量盈利,参考国内工厂,没有 3 年搞不定,所以未来 3 年欧洲区百炼都不看好,估计每年都是百炼集团得亏损来源。

结论就是,受到欧洲百炼的拖累,抵消了中国区和美洲区业务的增长,26-28 年整个百炼集团微亏或者微盈得状态,25年的巨额亏损,属于类似20年疫情的不可抗力,只是暂时性的。对于文灿集团来说,百炼现在属于鸡肋,弃之可惜,食之无味。

数据来源

【1】 文灿集团官网基地页面http://www.wencan.com

【2】 张冬梅《 中国汽车报 》(2025-11-10 012 版)

-------------------------以下为 AI 搜索的资料,天然气对压铸的影响---------------------------

外供铝液模式下,压铸环节为何仍需使用天然气?

您指出的铝液外供确实改变了压铸厂的能源结构,但压铸环节仍需使用天然气,主要用于铝液保温和压铸辅助系统,而非熔炼。下面是详细分析:

一、铝液外供改变了什么?

当压铸厂使用外供铝液(占比 60-70%)时,确实省去了核心熔炼环节(占原总能耗 60-70% 的部分):

原流程:铝锭→工厂熔炼炉 (600-700℃)→保温炉→压铸机

现流程:外供铝液 (650℃+)→压铸厂保温炉→压铸机

这种转变使压铸厂能源结构发生重大变化:

熔炼能耗消失:省去天然气熔炼炉的大量消耗(约 60-80m³/ 吨铝)

保温能耗保留:仍需维持铝液在 650℃以上的温度

设备能耗占比提升:压铸机液压系统耗电占比从 30-40% 升至 60-70%

二、为何仍需使用天然气?三大核心原因

1. 保温炉能源选择:天然气更经济高效

能源类型

保温炉应用特点

成本对比

天然气

直接火焰加热,热响应快,适合连续生产

每公斤铝约 0.65-1.0 元

电力

电热元件间接加热,热效率高但成本高

每公斤铝约 1.0-1.5 元

成本优势:天然气单位热量成本比电力低 30-50%,长期运行更经济

系统匹配:燃气保温炉结构简单,维护成本低(年均约 1-3 万元),而电加热系统维护费高达 5-10 万元 / 年

适应性强:能快速响应生产波动,适合压铸 "间歇性大批量" 的生产特性

2. 压铸辅助系统依赖天然气

即使完全使用外供铝液,压铸厂仍有多个环节依赖天然气:

模具预热:压铸前模具需预热至 150-200℃,燃气系统更高效

设备烘干:去除压铸过程中产生的水分,防止模具锈蚀

安全保障:天然气系统独立性强,不受电网波动影响,确保连续生产

3. 与电力形成互补,构建最优能源组合

现代压铸厂采用 **"气电互补"** 能源策略:

天然气:负责铝液保温、模具预热等热能需求(占外供模式下总能耗 30-40%)

电力:驱动压铸机液压系统、控制系统等机械能需求(占 60-70%)

三、外供铝液模式下的能源比例变化

能源类型

传统模式 (自供铝液)

外供模式 (60-70% 外购)

变化原因

天然气

60-70%(主要熔炼)

15-25%(主要保温 / 辅助)

省去熔炼环节,保留保温需求

电力

30-40%(设备 / 保温)

60-70%(设备为主)

设备能耗占比提升

四、为何不用电完全替代天然气?

即使在铝液外供模式下,电力仍无法完全替代天然气,关键原因有:

成本劣势:

工业电价约 0.6-0.8 元 /kWh,而天然气约 3-4 元 /m³(热值相当于 10kWh)

保温炉改用电力,运行成本将增加 40-60%

技术限制:

电加热元件寿命较短 (2-3 年),而燃气系统维护得当可用 5-8 年

电力系统对电网容量要求高,改造需额外投入

系统兼容性:

压铸生产线已深度集成燃气系统,改造成本巨大

天然气系统更适合压铸车间高温、潮湿的工业环境

五、实际案例:百炼匈牙利的能源结构

结合您之前提到的信息,百炼匈牙利采用 "外供铝液 + 部分自供" 模式:

60-70% 铝液:来自上游供应商直供,省去熔炼能耗

30-40% 铝液:工厂自供,仍需天然气熔炼

能源分布:

天然气:主要用于自供铝液熔炼和全部铝液保温 (约占总能耗 25-35%)

电力:用于压铸机、控制系统等 (约占 65-75%)

总结:外供铝液≠天然气退出

铝液外供确实大幅减少了压铸厂的天然气用量(约减少原用量的 60-70%),但并未使其完全退出。在压铸环节,天然气仍扮演着铝液保温、模具预热等关键角色,与电力形成互补,共同支撑高效生产。

这种能源组合是工业实践中经济性、可靠性与技术可行性的最优解,即使在铝液大部分外供的情况下,天然气在压铸环节仍有不可替代的价值。