中泰股份价值浅析(一)

一、基本情况

1、公司简介

杭州中泰深冷技术股份有限公司成立于 2006 年,专注深冷技术工艺及设备供应,主营产品包括板翅式换热器、冷箱及成套装置。

2015年深交所上市。

2019 年通过收购山东中邑燃气进入天然气运营领域。

2021 年进入空分设备领域,同时正式布局气体运营。

2023 年公司自主投资在山东章丘新建的第一套空分装置已进入稳定供气环节,正式进入大宗气体运营领域。

2023 年与韩国浦项制铁成立合资企业,为当地半导体公司供应氙气、氪气等稀有气体。

2024 年公司在唐山自主投资新建的精制氪氙气体的装置开始试生产,主要应用于半导体、航空航天等领域。

(1)主营业务简述

公司主要业务分成三个板块。

①深冷设备销售板块:

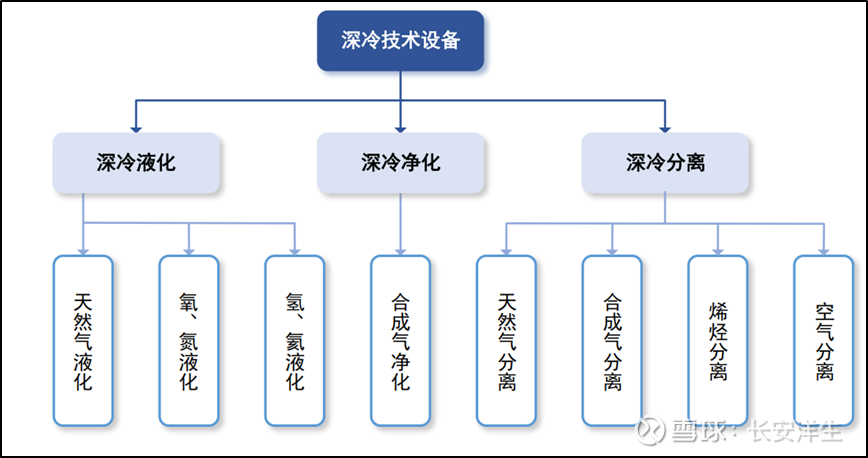

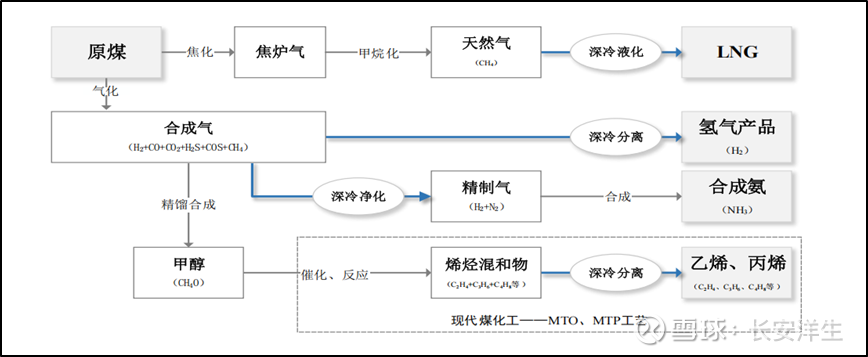

深冷工艺是指在低温环境中(通常为-60℃~-269℃)对天然气、合成气、 烯烃、空气等介质进行液化、净化、分离的工艺。广泛应用于天然气、煤化工、石油化工、氢能等领域。

A. 深冷液化

气态沸点普遍较低,包括天然气、氧气、氮气等大部分气体均适用深冷液化,液化后体积大幅减小,便于运输和贮存。比如天然气常压下沸点接近-163℃,深冷技术系实现天然气液化的主流方法。

B.深冷净化/分离

深冷净化/分离系利用原料中各组分沸点等物理特性的差异, 实现单一组分提纯或多组分分离的工艺过程。

例如煤气化生成的合成气由一氧化碳、氢气、 二氧化碳、甲烷等共同构成。各组分分离提纯后均拥有广泛的工业价值,譬如,高纯氢在高温、高压、催化剂作用下可与氮气直接合成氨,用于各种含氮复合肥的生产;高纯一氧化碳则是羰基化工的主要原料,用于醋酸、醋酐、甲酸甲酯等化工产品生产。

深冷技术依托多种深冷设备协同运作。中泰深冷设备主要产品为板翅式换热器、冷箱和成套装置。

板翅式换热器是深冷技术的关键部件。

冷箱由板翅式换热器、塔器、阀门等设备集成的撬装化系统。

成套装置系由冷箱、压缩系统、净化系统等多套工艺系统共同构成的大中型装置。成套装置的应用效果除了取决于设备质量,更取决于工艺设计优劣( PDP 工艺包)。(博隆技术其核心装备采购国外大厂的,工艺设计由自己完成;中泰股份核心设备和工艺设计均由自己提供。)

深冷设备制造经营模式主要是通过招投标或者协议方式取得销售订单,然后根据订单要求设计、制造、发货等,成套装置还需要在项目现场进行安装或指导客户安装。

②城燃板块

2019 年公司完成收购山东中邑燃气的重大资产重组,正式进入天然气运营领域。

天然气运营业务模式主要是从中石油、中石化等上游采购天然气,进入管网后输送给下游分销商或者直接用户,并提供燃气接驳、安装、检修等服务。

③气体运营

2023 年公司自主投资在山东章丘新建的第一套空分装置已进入稳定供气环节,正式进入大宗气体运营领域;

2024 年公司在唐山自主投资新建的精制氪氙气体的装置开始试生产,主要应用于半导体、航空航天等领域。

大宗气体运营主要的经营模式是公司根据客户的用气需求投资新建空分装置,现场制气,为客户提供各类气体。

稀有气体运营主要是公司自主新建精制装置,自主建设销售渠道,向市场销售。

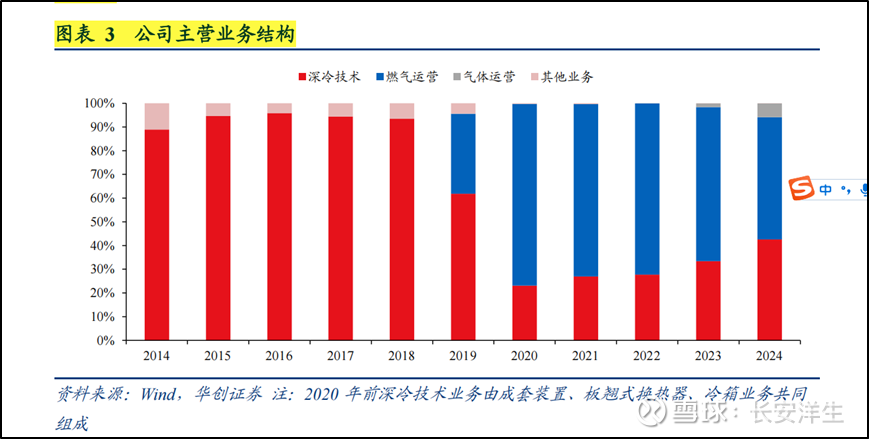

以2024年为例,2024 年度公司营收 27.17 亿元,①深冷设备销售板块11.57亿元,占比43%;②城燃板块14亿,占比52%;③气体运营1.58亿,占比5%。

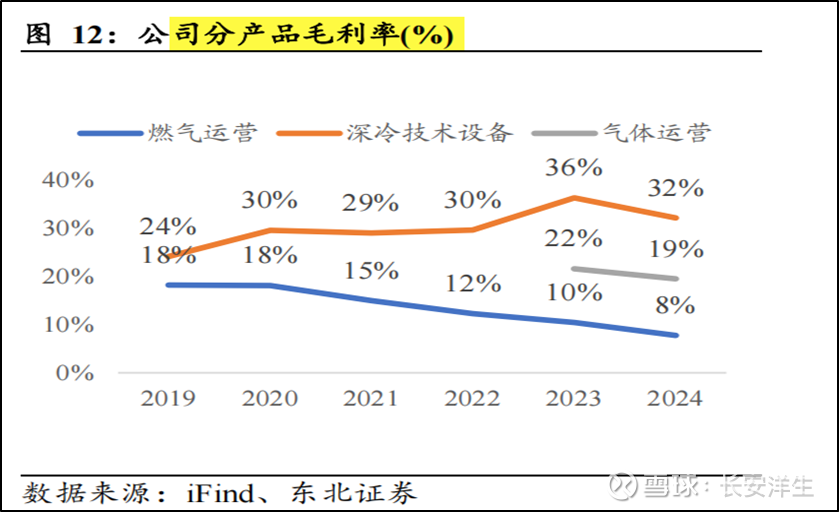

不过按照毛利润占比看,①深冷设备销售板块毛利3.75亿元,占比73%,毛利率32%;②城燃板块毛利1.06亿,占比21%,毛利率8%;③气体运营0.31亿,占比6%,毛利率19%。

所以,中泰股份基本面主要看的还是深冷设备销售情况;城燃稳住不降就好,当然如果顺价成功,毛利率恢复也是好的;气体运营暂短期无实质贡献,只能作为热点,不过现阶段毛利率20%左右还可以。

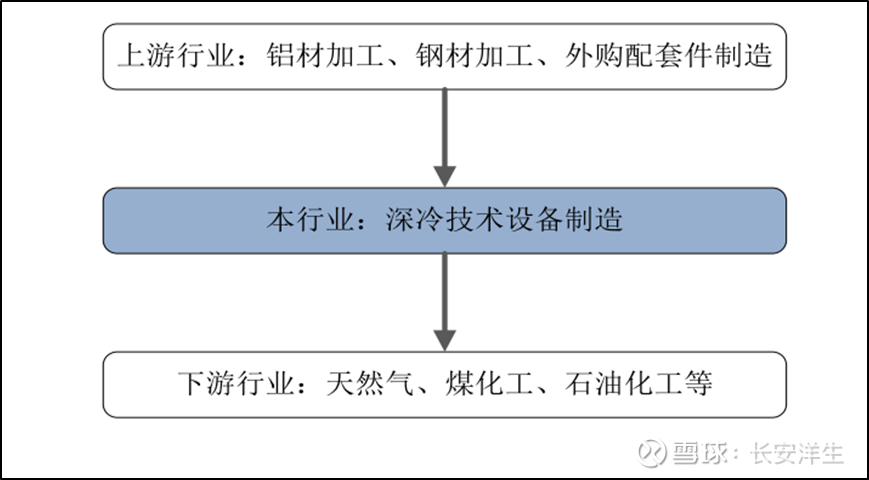

(2)上下游关系简介

①深冷设备销售

深冷设备上游行业为铝材加工业、钢材加工业以及外购配套件制造业。

根据2015年的招股说明书:报告期内基础原材料铝材和钢材占公司生产成本的比重分别为 10%-15左右%,外购配套件占公司生产成本的比重从2011 年度的 17.16%上升到2014年的 53.33%。

基础原材料中,铝材可划分为定制铝材和通用铝材,由于中泰的产品定制化程度非常高,所以公司对通用铝材进行小批量备货,其他基础原材料普遍采用订单采购方式。

价格方面铝材以“铝锭期货价+加工费”为基础、钢材则以“钢材期货价+运输费”为基础。 铝材按“滚动订单、逐月结算”的方式结算;钢材则按货到并验收合格后 30~45 日内全款结清。

外购配套件中,分为定制配套件和标准配套件。公司与客户签订的合同中若指定了定制配套件厂家的,按合同约定执行。

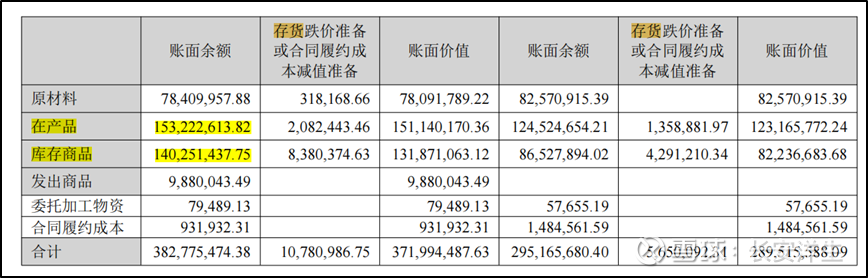

深冷设备均属高度定制的非标产品,各类产品主要为“以销定 产”。不过成套装置和冷箱产品单体金额高、生产周期长、客户连续性低,且不同客户之间技术要求差异明显。因此,成套装置和冷箱完全采用“以销定产”,与客户签订正式销售订单以后,才开展生产。而板翅式换热器单体金额低、生产周期短、客户连续性高,技术要求同质程度较高。因此,公司板翅式换热器除采用“以销定产”之外,部分长期客户在向公司表达采购意向时,公司已提前开展生产计划的安排。从财务报表上也可以看到,公司存货占总资产比例不大且以在产和库存为主,这就是高度定制,以销定产生意模式的体现。

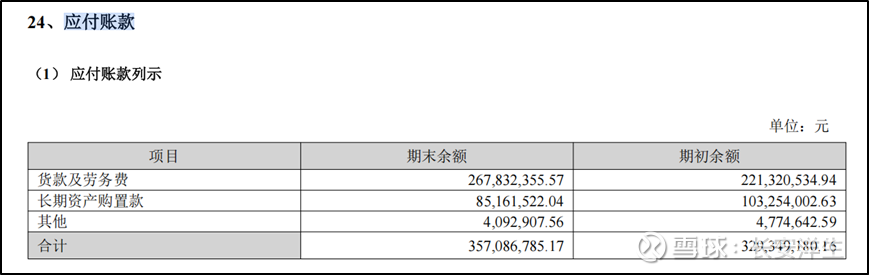

从应付账款来看,2020-2024年应付账款占营业收入比重12%-15%,向上游采购大约有1-2个月的账期。从2024年财报上看,应付款大头都是货款及劳务费,正常。

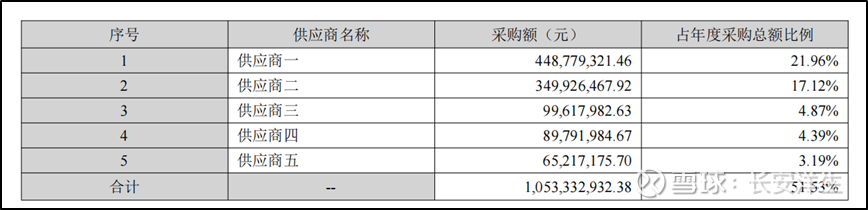

前五供应商占比51%。从2019-2024年年报上看,前5供应商占比一直比较高,尤其是第一、第二。从招股说明书上看,铝材、钢材采购还算分散,符合商业模式。由于成套装置使用外购配套件较多,尤其是压缩机等重要配件必须保证质量,因此采取集中采购,也比较符合商业逻辑。

下游主要应用于天然气、煤化工和石油化工等行业。客户主要是众多国企和地方企业,包括中国石化国际事业有限公司、中国化学工程第七建设有限公司新疆分公司、中国石油化工股份有限公司西北油田分公司、北京石油化工工程有限公司等。

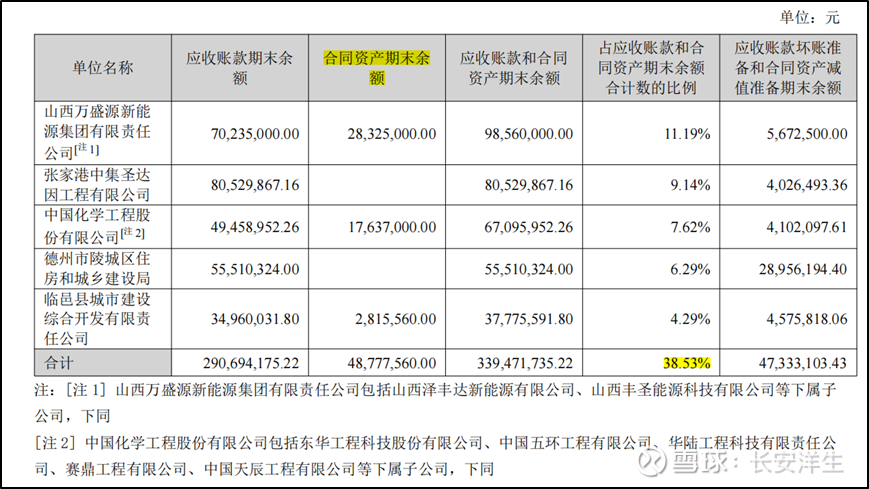

从应收账款来看,2020-2024年应收账款占营业收入比重为20%左右,给了下游2-3个月账期。欠款方前5占比接近40%,基本都是当地政府、大型央企或者地方占有垄断资源的民企,翻看历年报表,欠款方前5一直在变动,说明欠款属于正常往来,不是死账,即使一两名不变动的也是地方政府,而且欠款金额一直变动,也属于正常经营范畴。

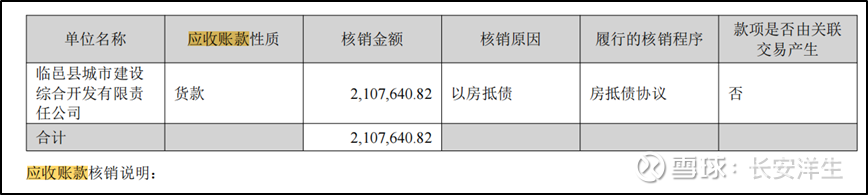

不过地方政府尤其是城投公司这两年压力较大,财报上已经出现以房抵债的情况了,不过不严重。

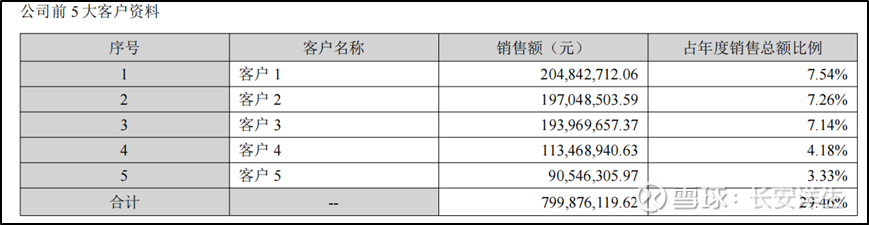

从前5客户来看,下游客户还比较分散,且都是大型企业,还款压力不大。

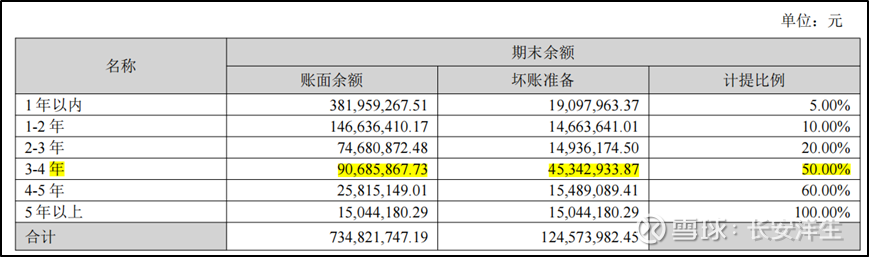

从账龄可以看出,大部分(约70%+)是2年内的应收账款,公司的成套装置交付周期长,账期集中在这段时间这属于正常,计提比例低也符合逻辑。不过超过3年的账期计提50%-60%有点不严谨了,不知道是不是比较容易追回,不过总共就1个亿左右,影响不大。

合同负债及预收占营业收入比重30%左右,而且逐渐递增,这个和公司商业模式吻合。

板翅式换热器通常预付货款 30%;现场检验后支付 60%-65%。冷箱预付货款的30%,设计审查完成后 30%;主要材料投料后支付 20% ;验货后20%。成套装置供货周期通常在 14-22 个月,按预付款、进度款、完工款、质保金等节点结算。

小结一下:对于上游铝材、钢材企业,公司较为强势,拖欠2个月账期,对于外购核心部件,地位对等。下游大客户,且较为分散,应收账款问题不大。商业模式决定公司需要收取30%的货款,才开始生产,合同负债较高。虽然应收大于应付,但是由于提前收取了合同负债,且以销定产模式存货不高,所以日常经营所需要的净运营资本很少甚至为负,就可以撬动20多亿的收入,整体资金压力不大。

(3)股权结构

截至2025年一季度末,浙江中泰钢业集团有限公司持股31.48%,为公司第一大股东。公司董事长章有春通过间接方式持股 25.2%、其弟章有虎通过直接和间接方式合计持股 11.8%,二人合计持有37.0%股份。二人签署了一致行动人协议, 核心股东股权稳定。

公司下属多个重要子公司,主要包括负责天然气销售以及燃气接驳 业务的山东中邑、负责通用设备制造的中泰深冷投资运营有限公司以及负责能源技术开发及设备制造、销售的杭州中泰氢能科技有限公司。

近5年,在2020-2021股价较高的时候,章有虎频繁减持,金额1000万左右。其他高管也集中于此时坚持,金额百万级别。另外,在今年9月,也是才发了减持公告,章有虎持续减持1000万做左右规模。

北向持股4.22%,公募资金1%。

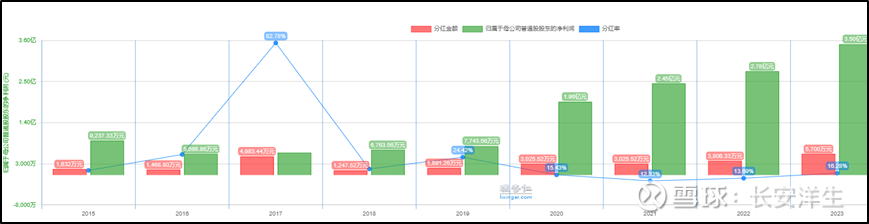

(4)融资及分红

2015年上市募资2.6亿元+2018年增发募资3.52亿,共计6.1亿元,分红3.56亿元。近五年股息分配率(当年分红占归母净利润比例)

2、生意基本特性

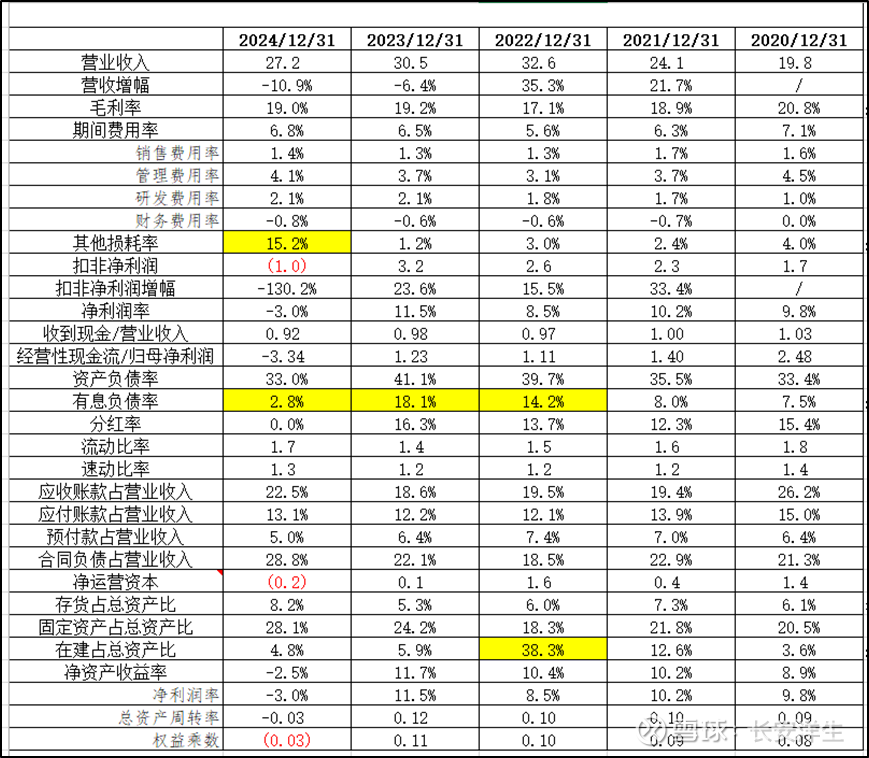

特性一:营业收入2021-2022年增速明显,但毛利率、净利润率持续降低。

我们可以看到,公司自2019年收购燃气业务后,2020-2022年燃气营收和设备营收是齐头并进的,但是燃气业务毛利率一路走低,从18.11%持续下降至12.26%,2023年、2024年更是分别降至10.41%、7.75%。最终导致毛利润从2020年2.7亿元断崖式下跌到1.1亿元。

不过深冷设备收入从4.6亿元增至9.1亿元,毛利率维持29.5%左右不变,随着燃气毛利润和毛利率的减低,设备板块的毛利润占比由32.7%提升至48%。但是由于燃气的拖后腿,设备业务带来的利润增幅和毛利率增幅都没有很好的反应在整体报表中。所以我们才会看到2020-2022年营业收入增速明显,但毛利率、净利润率是不断降低的。

比如,2022年营业收入由24.1亿增加至32.6亿,增幅35.3%,增加8.5亿。但是整体毛利率由18.9%降低至17.1%。拆分看燃气23.5增加至17.5,增加了6亿元,贡献了大头(占比71%)。但是毛利率由15%将至12.26%。深冷设备增加了2.5亿,毛利率29%,略微提升,没有让业绩太难看。低毛利的燃气大幅增加,这也间接导致净利率为历年最低8.5%。不过好歹燃气毛利润是增加的(0.3亿),所以扣非净利润也是增加的15.5%,不过就是比营收低很多。

特性二:2023年-2024年增幅为负,但毛利率、净利润率增加。

2023-2024年正好和2020-2022年时反过来的,整体营业收入是负增长,但是毛利率却提升到了19%,扣非净利润增幅23.6%,创历年新高。主要原因就是这两年燃气收入和毛利率大幅下降,同时深冷设备毛利率大幅提升,2022年还是29.65%,2023年就到了36.3%。最终毛利占比由之前的五五开,到24年变成了接近二八开。

那么分析了特性一和特性二,我们下一步就需要去探究燃气业务2020-2024收入、毛利持续下降,而深冷设备收入、毛利持续上升的原因。