中泰股份价值浅析(二)

前文中泰股份价值浅析(一)从财务数据表面发现了中泰股份这几年燃气业务形式不断恶化,深冷设备却高歌猛进。那么本次就透过数据表层,潜入水下,去探究下同一家公司,两类业务为何会呈现出块截然不同的表现。

特性三:探究燃气业务2020-2024年收入、毛利变化趋势

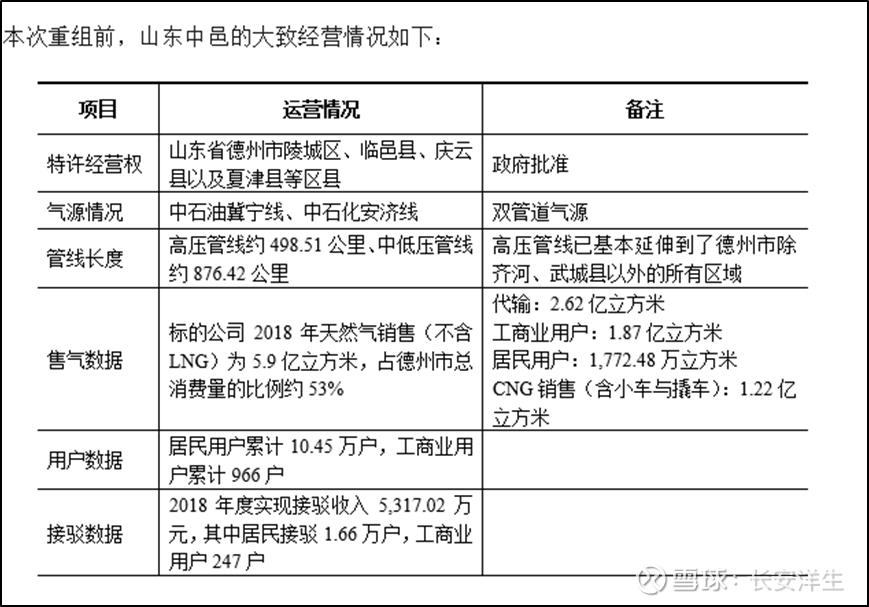

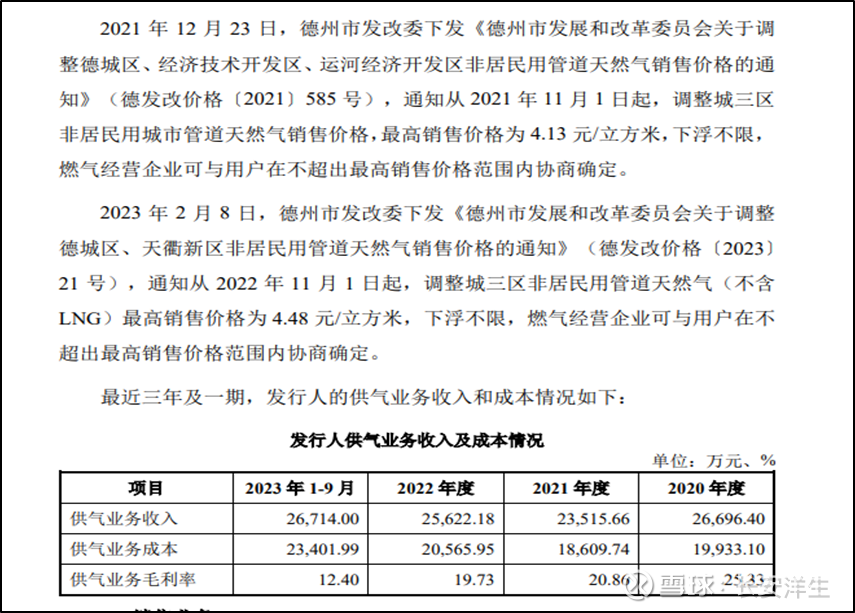

2020-2022年,燃气营业收入由15亿元增加至23.5亿元。主要受益于“村村通”业务的开展。根据2020年年报所述:省ZF以及德州市ZF,全力推进煤改气工作,而公司作为德州燃气公司自然是实施单位,,所以这几年燃气收入的增加大头来自居民端用气量的增长。

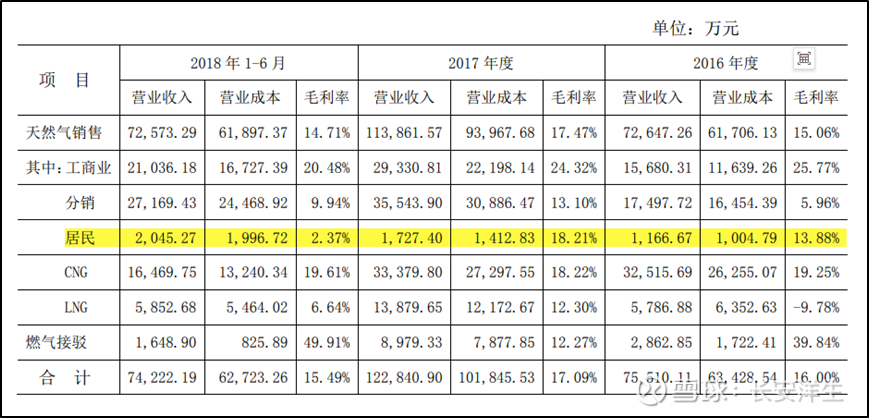

2018年上半年,燃气收入7.3亿,居民燃气只有2000万,占比很小。通过几年的煤改气,居民燃气虽然用量增加了,但是也埋下来个雷,在2024年爆发了。

2023-2024燃气年收入连续降低,主要原因是:(1)下游用气需求萎缩,2024年销气量较上年下滑23%以上;(2)顺价不畅,导致民用气出现亏损(这个就是前文所述的“雷”,居民短用气价格ZF是严格把控的,采购成本的增加无法轻易转移至居民端,损失只能由燃气公司承担);(3)德州部分区域“村村通”煤改气改造工程计提坏账准备约1900万元。(4)同时要注意,城燃的业务模式是从三桶油采购气源后通过管道输送直供给工业用户、居民用户以及分销给下游中小城燃公司。2024年中石油、中石化有促销,而公司在定价方面缺少灵活性,流失了部分分销客户,即中小城燃公司。

整体来看,燃气营业收入2020-2024年呈现先升后降的趋势,升是因为“村村通”工程增加了用气量,降是因为当地经济萎靡,用气量减少。

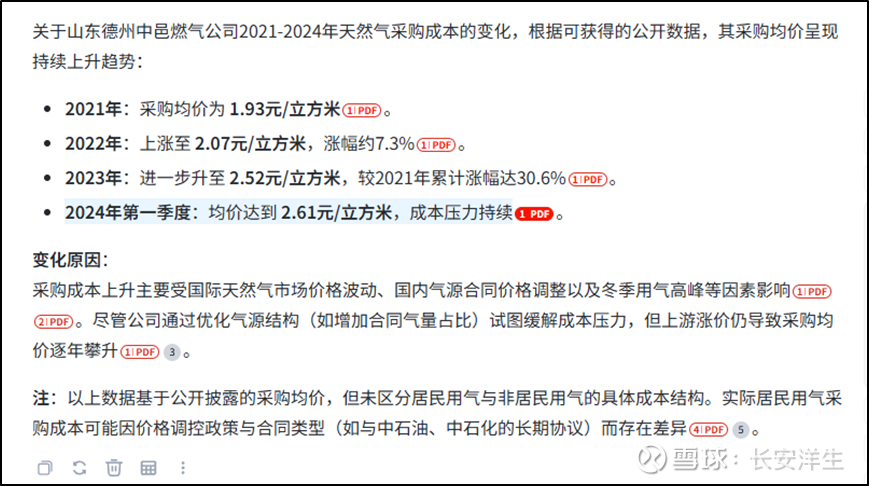

毛利率这块,我们可以看到,从2020年开始一直到2024年,毛利率一路从18%下降至8%。即便是收入增加的时期也是这样。查询国内天然气销售价格可以发现2021-2024年天然气采购价格一直是上升的。

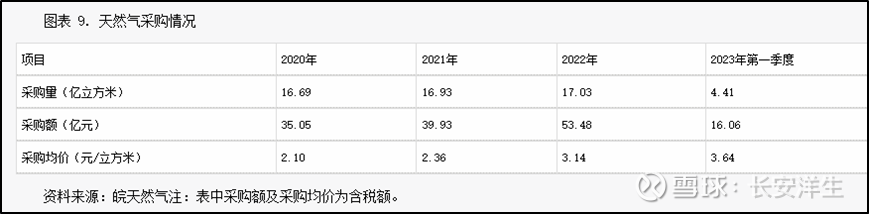

不过这个数据来源于DeepSeek,公司财报没有单独披露燃气的采购价格,为了佐证,特意查询了德州另一家燃气公司,可以发现2020-2023年在营业收入变化不大的情况下,其采购成本不断增加,毛利率持续下降的,说明山东中邑燃气采购价格确实是一路上涨的。

另外,2020-2023年天然气采购价格不断上升是一个全国性现象,并非局限于山东一地。以下是皖天然气的采购价格,从2020年2.1元升至2023年的3.64元。

天然气价格这年上涨的原因,问了DeepSeek,人工智能给的答案基本可以用,我就不详细分析了,本来天然气这块也不是买这家公司的逻辑重点。

大体就是2021国外停摆,供气紧张;2022年俄乌冲突全球天然气价格飙升;2023年-2024天然气价格有所回落,但依然供应紧张。

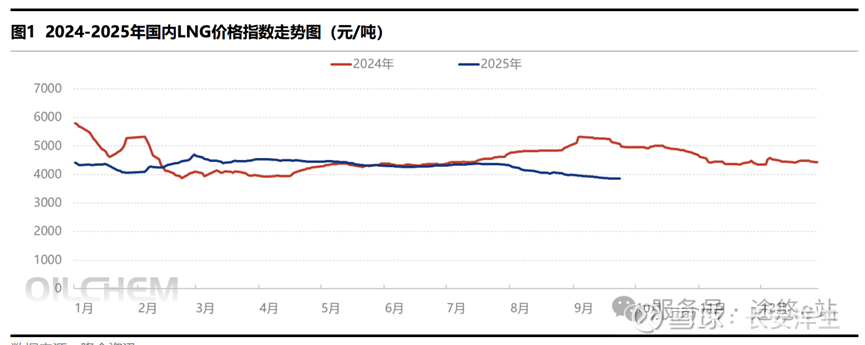

不过好在,该减值的也减值了,最坏的情况就那样了,也坏不过2024年了。同时2025年天然气价格相较于2024年,也有所下降。

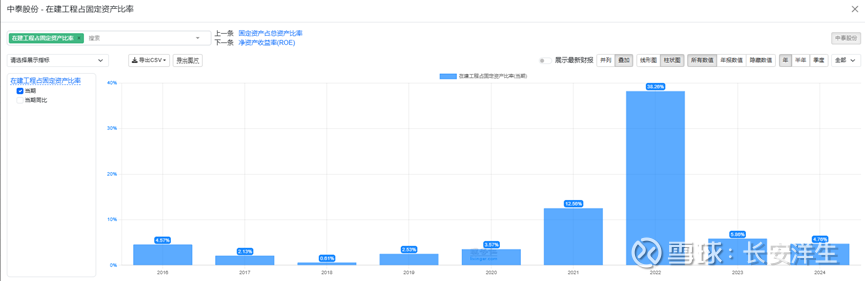

特性四:在建工程2021-2022年大增,2023-2024年降低

公司在建工程2020年占固定资产只有3.57%,2000万出头,到了2021年占比12.6%,1.07亿,2022年占比38%,3.3亿,2023年之后在建工程结束,回落至6000-7000万元。对于中泰股份,这类装备制造业,在建及固定资产的变动还是十分重要的,详细来看看:

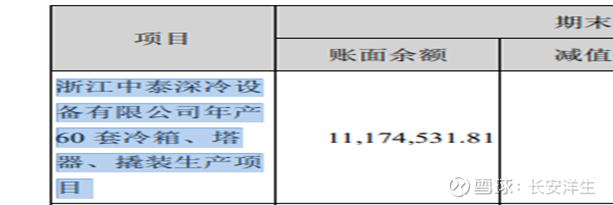

2020年在建2526万,里面占大头的是“年产60套冷箱”项目,有1117万元。

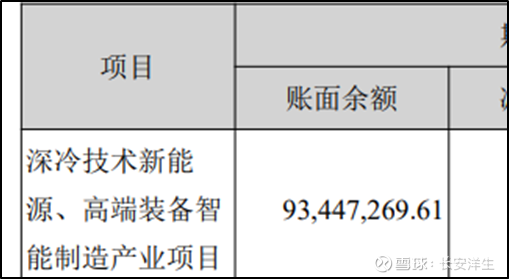

2021年在建1.07亿,相比2020年增加8200万。其中“年产60套冷箱”项目完工,减少在建-1117万元。“深冷技术新能源、高端装备”这个项目启动,在建9344万,基本上占了增幅的绝大多数。所以2021年在建占比的提升,就是源于“深冷技术新能源、高端装备”项目的启动。

2022年在建工程3.28亿,相比增加2.21亿元。主要是“深冷技术新能源、高端装备”增加了0.8亿元;新启动“氨空35000分装置”增加0.8亿元;“燃气管道+CNG加气站+高纯电子稀有气体项目”增加0.1亿元。

“深冷技术新能源、高端装备”、新启动“氨空35000分装置”这两个项目在2022年在建进度已经60%往上,2023年完工转固,在建工程就没多少了。

整体看来,2020-2022年的“年产60套冷箱”项目、深冷技术新能源、高端装备”项目给公司增加了大量产能,为公司2023-2025年及以后的订单增长打下了坚实的产能基础。2025年3月投资者关系记录管理层表示:公司扩产项目23年已全面投入使用,目前产能6000万吨/年,利用率在60%左右。板翅式换热器的主要生产设备在25年年初也已投入使用,未来无论是国内煤化工项目的落地还是海外订单的增长,中短期之内不存在产能瓶颈。

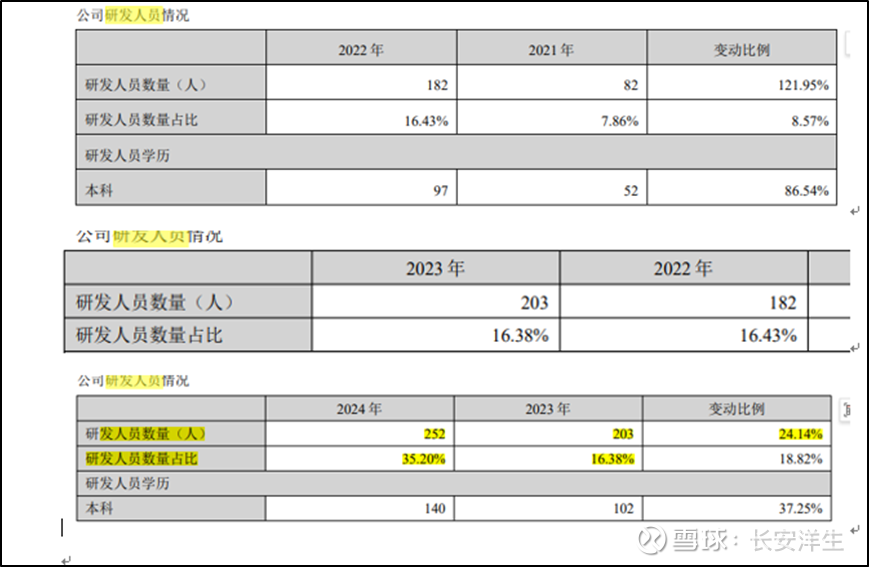

同时,冷箱、成套装置需要现场安装调试以及售后支持,所以除了产能外,技术服务人员的规模也是影响公司接单能力的因素之一。从财报可以看到, 2021年研发人员82人,占总员工比例8%。2022年暴增至182人,占比16%,2024年更是扩大到252人,占比直接来到了35%。可见,公司从2022年开始,就着手为2023年完工的新产能储备技术人员了。

产能也有了,人员也招了,招兵买马也不过如此了,那么深冷设备在2023年以后的表现到底如何,我们直接放在第二部分分析。