宫颈癌ADC百亿战场:映恩和复宏 谁的管线更“性感”?

最近2025 ESMO Asia大会上,各家公司都有新数据读出,个人关注的复宏HLX43这次发布了宫颈癌Ⅱ期的临床数据,正好对比一下映恩DB-1311 ,一个是ORR 70%,另外一个 PFS 7个月,你会押谁?

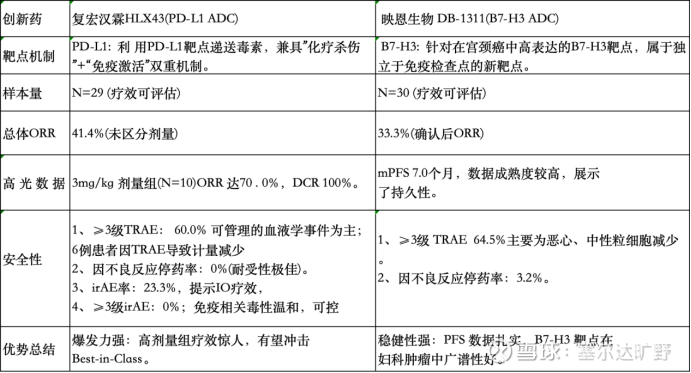

核心数据对比:

这两款药物最近发布的临床数据读出,都处于针对后线宫颈癌,且患者群体有高度重合(大部分都接受过化疗、贝伐珠单抗和免疫治疗)。简要做了一个表,这样更直观点:

如果展开了说说:

复宏汉霖的HLX43

1.疗效天花板高:在3mg/kg剂量组做出了70%的ORR。这是一个非常漂亮的数字,要知道在宫颈癌后线,传统化疗只有15.5%,获批的Tivdak(TF-ADC)单药为17.8%

2.停药率为0:尽管3级副作用有60%,但基本都是临床易管理的血液毒性,没有患者因为副作用停药,只有减少剂量,说明其中性粒细胞减少等副作用是临床可控且恢复较快的,这对于坚持长期治疗非常关键。

3.机制红利:作为PD-L1 ADC,它理论上能克服PD-1单抗的耐药性,同时能保留部分免疫激活功能,在PD-L1阴性/低表达人群疗效也不错。

期待后续的临床试验,尤其是更大样本量来验证这个数字。

映恩生物 DB-1311:

PFS 数据亮眼:中位PFS 7.0个月。对于后线宫颈癌,这是一个非常有临床意义的数据,通常标准疗法PFS仅3~4个月。这意味着药物不仅能缩瘤,还能长期控制疾病。

靶点独立性:B7-H3在宫颈癌中广泛高表达,且与PD-L1表达往往不重叠。这意味着对于那些PD-L1阴性,或者对PD-1完全不敏感的患者,DB-1311是一个不错的替代方案。

但需要说一下,这次数据中的消化道毒性:除了血液毒性,还出现了恶心和呕吐,这会影响患者的生活质量,并有停药现象,说明需要更积极的安全管理。

最后说一下自己的判断:

复宏汉霖 HLX43如果后续Ⅲ期临床还能有高表现的ORR,它将颠覆整个宫颈癌后线治疗格局,具备BIC的潜力。目前股价处于低位,该数据的预期差尚未完全释放。

而映恩生物DB-1311,与BioNTech(BNT)联盟合作,强化全球权益,而且B7-H3靶点赛道拥挤度目前低于PD-L1,商业化确定性不错。

重点提一句,目前宫颈癌治疗正在从“免疫时代”进入“ADC时代”。HLX43用70%的ORR证明了复宏汉霖做FIC/BIC创新药也是一把好手。而DB-1311则证明了映恩/BioNTech联盟在妇科肿瘤的影响力。长期看,谁能解决免疫耐药,谁就是下一个百亿大单品。个人感觉,HLX43更具颠覆性,BIC更性感,而且目前的估值来看,弹性可能会更大。$复宏汉霖(02696)$ $映恩生物-B(09606)$