归创通桥:10亿俱乐部只是起点,更大的想象空间正在打开

$归创通桥(02190)$ 18日听完归创通桥2025年业绩会,如果用个词来形容,我会选择“兑现”。这家在神经和外周血管介入领域深耕多年的企业,用实打实的数字,回应了市场的所有期待。

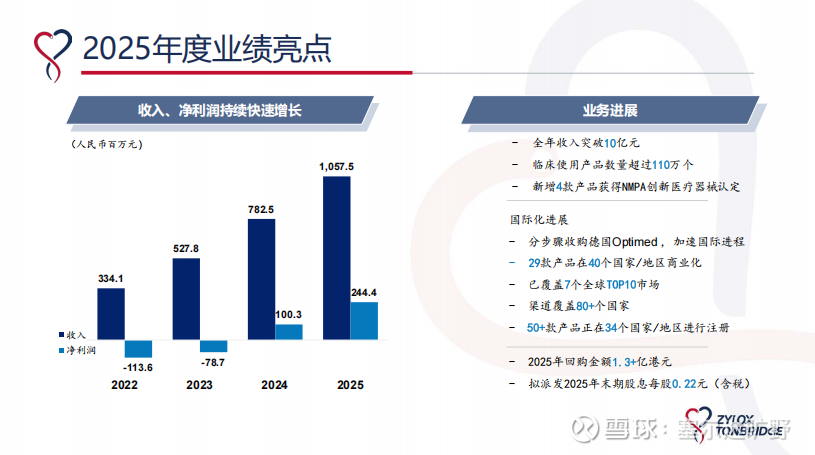

一、10亿俱乐部,真金白银的分红

先看钱袋子。2025年,归创通桥总收入首次突破10亿元大关,达到10.6亿元,管理层信心也很足,自言希望未来两年能摸到二字头。

盈利方面,归母净利润2.44亿元,翻了一倍不止。但更让我在意的,是它的现金流——经营性现金流3.85亿元,比净利润高出50%以上。

什么意思?意思是这家公司赚的不是账面繁荣。每一分利润,都有真金白银的回流。手里现金比去年又多了一个亿,底气自然足。

更难得的是,在这样一个市场环境下,归创把分红从去年的0.1元直接翻倍到0.22元。愿意把利润掏出来分给股东的,不是每一家公司都做得到。这既是诚意的体现,也是信心的信号。

二、集采利空出尽,毛利率反升的逻辑

很多人问,集采不是杀毛利吗?归创为什么反而毛利率涨了?

我总结是:规模效应、产品代差、费用管控。

集采量大了,单位成本摊薄;手里有源源不断的新管线,不是同质化老产品,定价权自然还在;费用端也在持续优化。2025年销售费用占比下降4个百分点,研发投入则稳定在2.5亿元,主要用于临床阶段的管线推进。

更重要的是,集采在外周和神经领域已基本“应采尽采”,最坏的时候已经过去。2025年受集采影响的收入占比在70%到90%之间,完全未受影响的产品不到1%。续采政策也趋于温和,市场预期已经稳住。

三、出海不是“卖货”,是“借船”

归创今年的最大变量,是收购德国Optimed。

业绩会上,管理层透露了目前的收购进展,预计4月份完成交割,并表后有望带来1.8亿收入。同时,业务层面已经开始梳理整合,包括销售网络协作、供应链合作等。我想说,这是一次深度布局的“借船出海”。归创想买的不是单纯的产品线,或是经销商网络,而是真正在海外拥有自己的运营基地,以及成熟的国际化商业平台。归创将把Optimed作为一个支点,撬动通往全球的星辰大海之旅。

海外医生对中国品牌的认知度低,硬推太难。但有了德国团队的本土化支持,归创的产品就获得了进军欧洲主流市场的入场券。更关键的是,供应链协同已经开始:部分核心采购品类在欧洲的采购价比国内还便宜。Optimed作为归创在德国的子公司,不仅是连接欧洲市场、供应链与制造资源的核心枢纽,也是归创建立欧洲市场信任基础的重要载体。

同时归创通桥的战略很清晰:中国是基本盘,但今年核心发力点是欧洲和新兴市场。神经线以自建网络为主,外周线与Optimed协同,未来不排除继续并购神经线标的。

四、2026年目标:神经第一,外周冲冠

管理层给出了2026年的明牌:自有业务收入13亿出头,叠加Optimed并表后总收入预计更高。净利润3.4亿元左右,毛利率维持在70%以上。

再看行业格局,国产替代的空间依然巨大。神经领域国产占40%,外资占60%;外周领域国产占20%,外资占80%。外周线的想象空间显然更大。

归创的目标也很直接:2026年,神经线要做国产第一;外周线与先瑞达争第一。

最后说一句,2025年的年报,对于看好归创通桥的人来说,这份答卷,应该不只是“香”,更是“稳”。未来两年,如果真能摸到“二字头”营收,归创通桥就不再是10亿俱乐部的新人,而是国产血管介入赛道上的头部玩家。但这家公司真正的想象空间,并不在于“国内能排第几”,而在于“全球能走多远”。中国市场给了它起跑速度,全球市场,才决定它的最终高度。对归创通桥而言,星辰大海,从来不止于中国。