德业股份 行业前端 真金白银收不停

德业股份在户用储能逆变器等领域具有较高的业内排名。

全球用户侧储能逆变器 :德业股份在全球用户侧储能逆变器市占率排名第二,仅次于华为。其在全球市占率约12%,处于全球前三的位置。 微型逆变器 :在微型逆变器领域,德业股份位列第四。 区域市场 :在巴基斯坦、东南亚户储市场,德业股份的市场份额高达60%;在南非市场,其市占率超过55%,稳居第一;在巴西小功率逆变器市场,德业股份的出货量排名第二。 市值排名 :以市值计算,阳光电源以2011亿元的市值位居行业第一,德业股份以542亿元的市值位居第二。 家用除湿机 :在家用除湿机市场,2025年德业股份凭借产品线最全、关注度高、家用和工程两端口碑稳等优势,在PConline太平洋科技发布的“真实力”品牌榜中稳居第一。

德业股份所处的光伏储能行业前景广阔,公司自身也具备较强的竞争优势。

行业整体前景 ,市场需求增长 :全球能源转型推动光伏储能行业发展,2025年全球逆变器市场规模预计将达到663亿元,出货量增长至570GW。未来三年,全球储能装机有望保持30%以上的年均增速,其中工商储领域增速可能超过50%。

政策支持力度大 :中国“双碳”政策持续推动新能源装机,欧洲多个国家提供税收减免或补贴鼓励户用储能安装,新兴市场国家如巴基斯坦、南非等对分布式光储系统提供进口关税优惠,有利于行业发展。技术进步推动 :产品向模块化、智能化方向发展,德业股份推出的模块化储能解决方案可降低总成本30%,大幅提升经济性与安装效率,智能运维也提高了用户粘性和后续服务收入可能性。

新兴市场潜力大 :亚非拉地区电力供需矛盾突出,如巴基斯坦电价频繁上调、南非年均停电时间长,光储经济性提升驱动需求增长,这些地区成为行业增长的重要引擎。 德业股份的竞争优势 - 产品矩阵丰富 :公司拥有储能逆变器、组串式逆变器、微型逆变器及储能电池包等产品,覆盖1kW-136kW功率段,全面满足不同场景需求,且储能逆变器以低压+离网兼容性,适配柴油发电机,在非洲等市场具有优势。成本控制能力强 :依托家电业务积累的制造能力,德业股份模具、结构件自供率超70%,叠加国产IGBT替代和费用管控,销售费用率低于同行,2023年逆变器毛利率达52.33%,显著高于行业平均。全球化布局优势 :公司在新兴市场具有先发优势,南非市占率第一,通过采用当地经销商品牌+本地化渠道快速渗透。2023年境外收入占比58%,在巴基斯坦、乌克兰等市场通过政策合作绑定大客户,同时加速欧美布局。

德业股份财务状况良好 :2025年中报显示,德业股份营业收入为55.35亿,同比增长16.58%;归母净利润为15.22亿,同比增长23.18%,核心业绩指标表现持续向好,营收与归母净利润实现双增长。

投资情况分析:

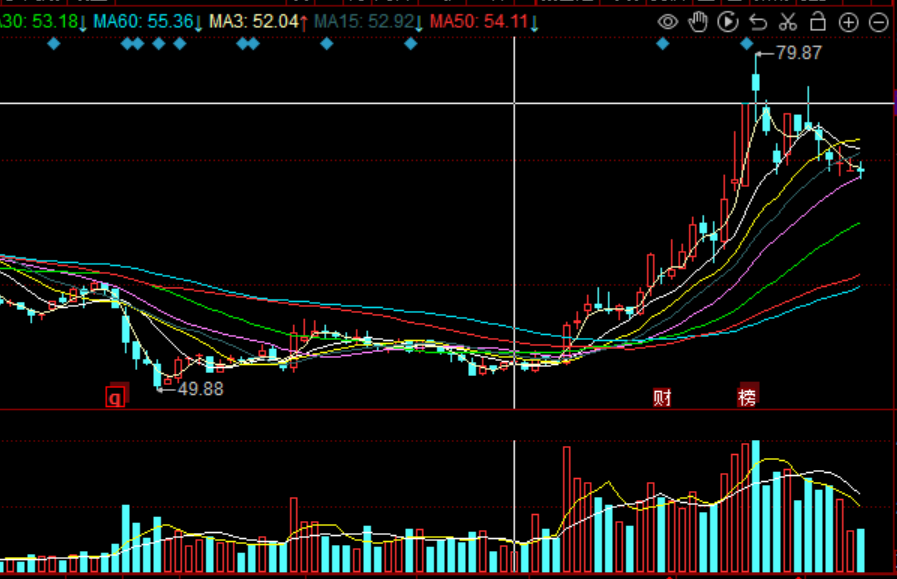

从月线上看,股价未有充分反应行业势态,股价从最低位上涨幅度仅1倍多些,远远与自身气质不匹配,特别是EXPMA处于刚刚启动特性,预计上扬幅度3-5倍,股价对应为90-150元。

从日线看,短期调整到位,回落至20日均线,势能、动能充分换手,预计节前或节后,回升至前期高点80元。

从基本面看,公司一直是最优秀的那一个,管理层玉树临风,营收、利润持续大幅上扬,净资产收益率高的吓人,年终、中期持续高额分红,不断回报股东,值得继续持有。

个人投资情况:现持有300股,原计划持有至100元卖出,目前根据行业、股价变动情况和三季度财务报告情况决定是否卖出,如短期内涨幅过快,市值抵达1000亿,卖出观望。