$三星医疗(SH601567)$ 观察了几天这个公司,二季度营收同比增长,而利润小幅度下降,本就是大概率的事情,因为2024年的Q2以及Q3都是近几年最高的净利润率;2024年的Q4就开始体现了2024年开始的电表招标价格下降。

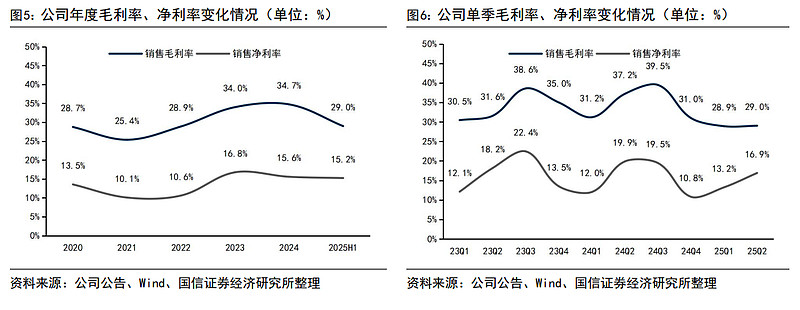

而2021和2022的净利润率下降明显,和2021年9.4亿收购医院,2022年8.44亿收购医院有较大关系。医院极大的拉高了行政成本,降低了净利润率。2024年医院净利润率仅为9%左右。

后续2023年再次5.86亿收购医院之后,之后计划以7.94亿收购医院的行为被监管函问询后取消。从2015年开始的收购医院,共用34.26亿资金,相较于2024年此部分产生的1.55亿净利润。此部分资金属于低效的投资行为。

如果后续不再进行医院的低效投资。那么目前的176亿订单,加上数年来的订单趋势,大概率未来数年会有稳定的增长潜力;Q3或许因为利润率的因素,净利润在6到7亿之间(2024年Q3利润6.657亿),Q4大概率净利润会在6到7亿之间,同比4.438亿上升。

如果后续不再进行医院的低效投资。那么目前的176亿订单,加上数年来的订单趋势,大概率未来数年会有稳定的增长潜力;Q3或许因为利润率的因素,净利润在6到7亿之间(2024年Q3利润6.657亿),Q4大概率净利润会在6到7亿之间,同比4.438亿上升。

2025年底前湾基地的投产会带来50亿的营收能力,考虑到此部分增量,2025年营收170到180之间。那么2026年应当在220到230之间。如果价格利润率不再明显下滑,稳定在净利润14%到15之间。那么不考虑医院的30亿营收的基础上,电力行业2025年营收140到150,利润23亿左右。2026年190到200亿,净利润27亿到30亿之间;

考虑到全球电力投资的增量,以及公司海外市场的增长趋势,15倍的市盈率算合理偏低估值的话,2026可以看到480亿估值。相比目前有50%的区间。

考虑到全球电力投资的增量,以及公司海外市场的增长趋势,15倍的市盈率算合理偏低估值的话,2026可以看到480亿估值。相比目前有50%的区间。

本行业的同业公司,海兴电力,炬华科技,威胜信息,东方电子,许继电气,明阳电气等,主要是披露问题,如果披露清晰,能确保未来几年在市场中获得不错的增长,都可以纳入观察。