【蓝图】投资粤桂的保姆级参考

第一次在雪球发长文,旨在为让想买小粤粤的球友理清思路。我会在持续跟踪过程中修改此文,欢迎大家补充与纠正以提升本文的参考价值!文中有引用其他大佬文章,如冒犯请留言我第一时间删除!

一、业务结构【多而不杂】

要了解粤桂的业务,要先了解粤桂的发展史:

前身是广西贵糖集团,1994年成立,1998年上市,早期核心业务就是制糖+造纸,属于典型的农业+轻工企业,2018年更名“粤桂股份,广东国资云硫矿业借壳上市。

因此业务逻辑非常清晰:以资源整合+产业链延伸的方式进行改造,保留了糖纸业务作为基本盘,同时注入新的资源类和化工类资产。

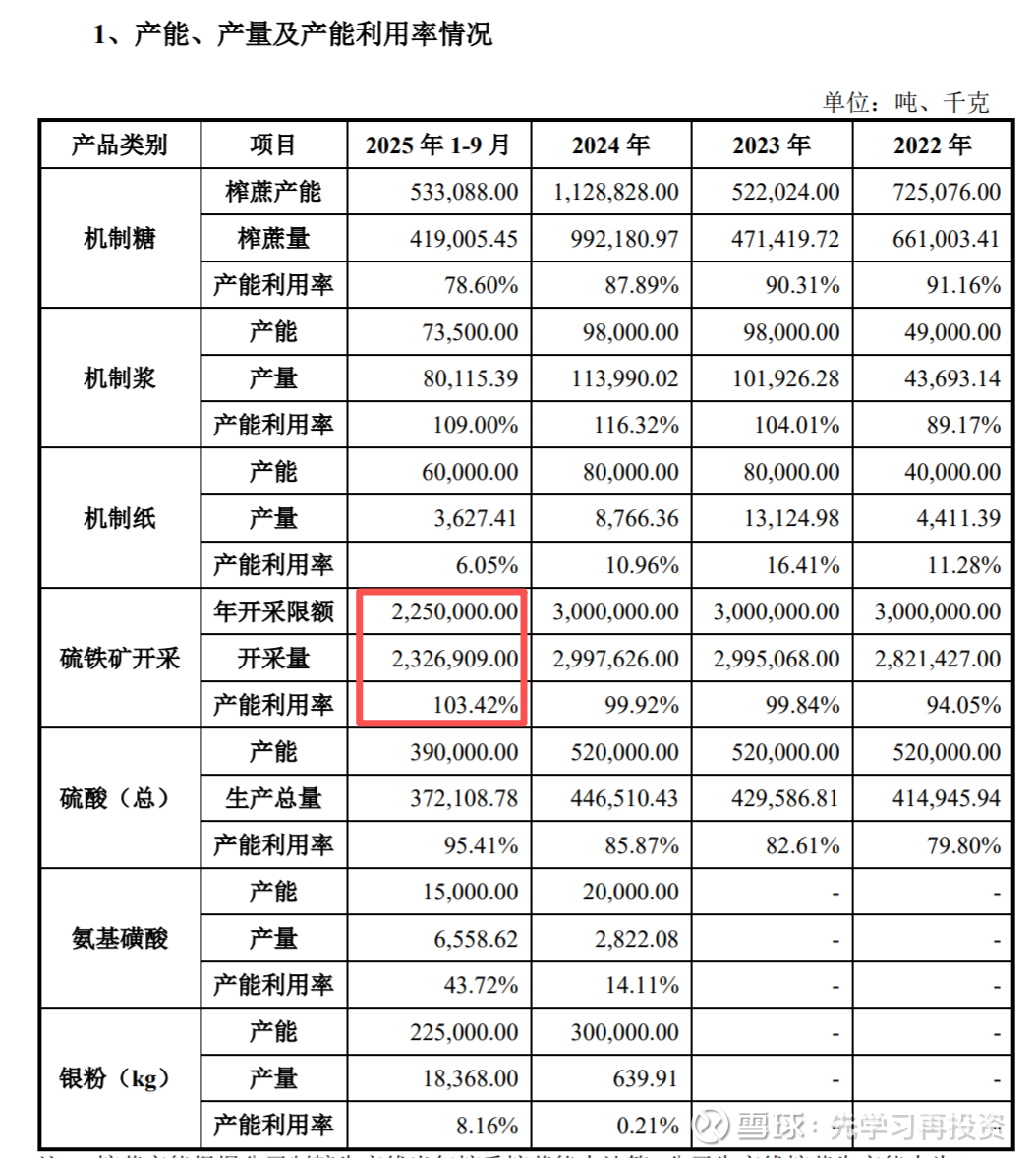

1、以甘蔗形成的糖、纸及相关贸易产业的传统业务。25年半年报,此业务大约占营收37%,但随着矿化工业务权重增加,此传统业务占比将持续下降。传统业务毛利率低,基本保持着盈亏平衡,目前任务是不追求暴利:重点是“不拖后腿”!

2、以矿形成的矿、化工、 新材料新兴业务。25年半年报,此业务大约占营收53%,毛利率高,贡献主要利润,业务持续扩张,未来可期。目前此业务包含:原矿的开采、将原矿加工成-3mm 矿、硫精矿等矿石产品;其次是以硫精矿为主要原材料生产工业硫酸、试剂酸、铁矿粉以及磷肥等产品。正在开展但占比较小的业务有光伏银粉以及即将开展的以石英矿为基础的相关业务。

因此粤桂的业务并不多,围绕甘蔗和矿展开,展开之后并不杂,围绕甘蔗的糖和纸,围绕矿的矿、化工与新材料,因此业务结构一点都不拉!

二、前景展望【是红海也是蓝海】

1、硫铁矿—在红海里面挖呀挖。

硫铁矿是目前粤桂的核心之中的核心,公司根据矿石的粒度、加工方式、硫含量及下游用途,将产品细分为硫精矿、手捡矿、-3mm矿、块矿四大类。这样分类的原因是:硫铁矿从露天矿山开采出来后,原矿本身包含:大块高品位矿(FeS₂富集区,肉眼可见黄铁矿晶体)、中等碎块、细粉与泥质夹杂部分。若统一破碎浮选会增加能耗(把高品位大块也磨成粉不经济)同时降低整体回收率(细泥干扰浮选效果)。

以下是25年半年报中各类矿营收情况

公司硫业务正经历着技术升级和硫精矿景气周期的戴维斯双击!

A、云硫矿业碎磨系统大型化、自动化改造。此项目于25年底生产调试达成目标,主要设备安全运行、生产有序开展,达到了日处理原矿1万吨的设计要求。【此项目为募资项目,已用自有资金提前完成】。伴随着技术升级和产线改造,不仅提升了硫精矿/原矿转化率,由2024年的34.6%大幅提高到2025年的48.8%,同时提升产能利用率,原矿开采处理能力会更进一步提升,第三季度达到103%,2026年将有望进一步提升。

公司将主产品硫精矿的含硫量稳定控制在48%以上。这一纯度在国内属于特级品,杂质极少,是生产高端硫酸和精细化工产品的优质原料。理论回收率在90%以上。在实际生产中,通过技术改造,实现了选矿回收率提升3%左右!在有限的资源开采量前提下,公司通过技术升级和设备改造,不断提高矿的单位利用率,从而推高单位价值!

同时硫精矿在制酸成本上,相对硫黄制酸成本有显著优势,所以不管是自用制酸还是外部企业,对于硫精矿的需求潜力更大,详细请参考龙大贴

B、硫精矿景气周期。硫资源是国际定价。硫资源65%来自油气提炼回收硫磺,15%来自铜、锌等金属冶炼回收硫酸,随着新能源车增多及冶炼增量很少,这两块的硫磺来源大幅减少。因此全球硫资源年增量折硫磺才200万吨(2024全球消耗1.1亿吨),而中国2024年消耗量折硫磺2100万吨(50%靠进口),但由于储能的快速增长,磷酸铁锂由去年230万吨增加到今年可能突破360万吨,仅中国在磷酸铁锂生产需求硫磺增量195万吨(生产1吨磷酸铁锂需消耗1.5吨硫磺),印尼的红土镍也是硫磺消耗的重要增量(提炼1吨红土镍消耗9.3~12吨硫磺)。当然主要还是新能源储能的快速增长造成供不应求,他不仅抑制了硫资源的来源,同时还增加了对硫的需求!更详细内容请参考龙大贴1 龙大贴2

2、硫化锂—可能有另一片蓝海。

硫化物固态电池目前被业界公认为固态电池终极选择,但其关键电解质材料硫化锂生产成本据说超过400万/吨,这么离谱的材料成本成为硫化物全固态电池商业化的拦路虎,寻找新的硫化锂生产技术路线成为业界共识。生产硫化锂的技术路线很多,包括$赣锋锂业(SZ002460)$ 和$天齐锂业(SZ002466)$ 用高纯硫磺和金属锂生产硫化锂的方法目前最成熟。但高纯硫铁矿热解,将热解产生的硫化氢及硫化亚铁直接通入氢氧化锂溶液中生成硫化锂这一技术路线却最优。 此方法路线最简单、分离提纯最容易、成本最低,不到20万/T(只赣锋成本的1/2左右)。如未来固态电池材料采用高纯硫铁矿+氢氧化锂制硫化锂,那硫矿资源价值将带来质变重估。更多详细内容参考龙大贴1 龙大贴2

3、光伏银粉—未来可期。

成立广业华晶科技有限公司开展光伏银粉项目:

大股东(51%):广东粤桂瑞盈投资(代表粤桂股份),提供资金和国资背景。 小股东(49%):珠海晶瑞电子材料,代表技术合作方,提供核心研发能力。

产能布局: 顺德基地:年产300吨银粉生产线(为第一期已投产)。

珠海基地:二期、三期各年产300吨银粉生产线。(二期已进行市场验证)

粤桂发挥其独特的“硫化工”技术优势,银粉的生产过程中,需要使用到硝酸等强腐蚀性化工原料,而粤桂股份作为老牌硫化工企业,拥有处理这些复杂化工流程的技术积累和生产设施。银粉加工技术壁垒高,加工溢价高,毛利率高【预计在35%-45%】。公司在回复中也强调所产银粉所需银采用外购形式,银价高低对银粉利润影响有限,所以赚的是加工技术钱。此项目有三期,预计每期300万吨/年的产能,目前已经完成2期投产,但产品仍在下游客户验证中,订单规模有限。在公司近期的募集说明书中,银粉项目收入已达1.2亿,中报为0.3亿,产品市场在有序扩展。在募集说明书中,银粉单价为8974000元/吨,那么如果三期项目满产即生产900吨银伏,那收入将达90亿元【营收也与实时银价相关,粤桂股份权益为51%】。我们可以在年报关注银粉项目,说不定会开出个惊喜!

4、石英矿项目-或生产电子级石英砂?

①太镇白面石石英矿项目【权益储量5400吨万吨】 2024年4月,收购了德信矿业 60% 的股权及部分债权,获利白面石石英矿60%权益。权益储量5400吨万吨。

②连州市反背冲石英岩矿项目:【储量约4800万吨】1、成立晶源矿业有限公司(100%控股)→2025年9月,2.2亿竞价获得连州市反背冲石英岩矿100%权益。 2、成立昊晶新材料有限公司,粤桂股份(控股):持股 60%。负责提供资金和上市公司平台支持。新南昊(参股):持股 40%。作为本地拥有成熟矿产资源和加工技术的合作方。

公司在互动中提及“石英矿开采与硅材料研发同步进行”以及近期公司在招聘信息中提及“为新能源、半导体、光学器件、高端硅料等领域提供高性能石英原料及定制化解决方案”。如电子级石英砂项目达成,石英矿将数倍提升其附加值。目前公司清远下太镇白面石石英矿技术研究正在进行中,公司正推进矿山一期建设,计划一期建设2026年年中完成。此次定增资金中,2亿元投资于此项目。

5、湿法磷酸项目—切入新能源材料

项目由云硫矿业控股公司云硫环保新材料科科技有限公司运作。这是粤桂股份从传统采矿向新能源材料转型的关键一步。利用子公司云硫矿业丰富的硫铁矿资源,建设精制湿法磷酸生产线。项目达产后,将生产净化磷酸、工业级一铵等产品。这些是制造新能源电池材料(如磷酸铁锂)的重要前驱体,能有效解决公司硫酸产能过剩的问题,实现“硫磷结合”的循环经济。半年报项目进度40%,在互动中,公司回复项目预计2026年中投产。由于缺少官方数据,通过AI评估,保守给予5亿营收及1亿利润

三、投资的那些事

确定的事:硫矿顺周期的资源价值提升

期待的事:银粉上量+石英项目+湿法磷酸项目

期权的事:纯硫铁矿制硫化锂+电子石英材料

本文基本为文字描述,后期将加入更多的数据验证以及通过数据来做整体估值。希望大家多多指证,我来不断完善!

尤其感谢@龙行DaDa