【国产GPU不是“下一个茅台”,而是“能不能活到明天”的赌桌】

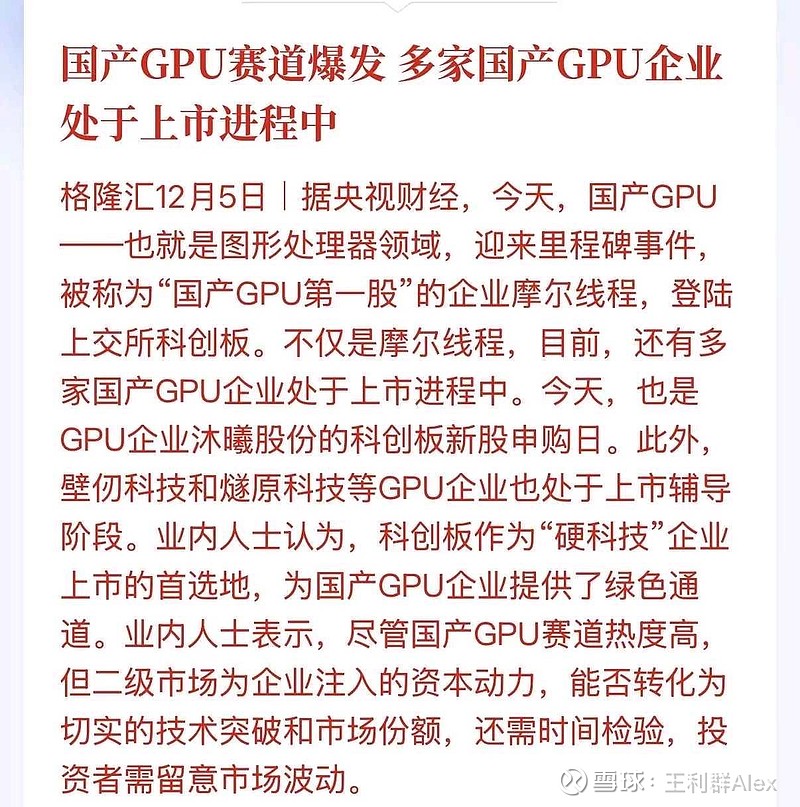

沐曦刚拿了10亿,钱还没焐热就得拿去流片,一次试错烧掉三成融资;壁仞给车企画智能驾驶大饼,可车企只敢把它当备胎,主芯片仍是英伟达。

真正让我掏钱的是上周去阿里云朋友那蹭饭,他偷偷指着机房一排新黑盒子:燧原T20,跑推荐模型只比A100慢15%,租金却便宜一半,省出来的预算够团队吃一年宵夜。

那一刻我明白,国产替代不是爱国口号,是老板们口袋里的真账单。

想上车别追单只股票,科创板ETF定投最稳,设个硬止损:如果明年流片失败两次,立刻撤,别跟硅片谈恋爱。

热管理都不行,所以$英伟达(NVDA)$ 投20亿美金给EDA$新思科技(SNPS)$ 英伟达20亿入股新思科技!锁死 EDA命脉,GPU生态再筑护城河。

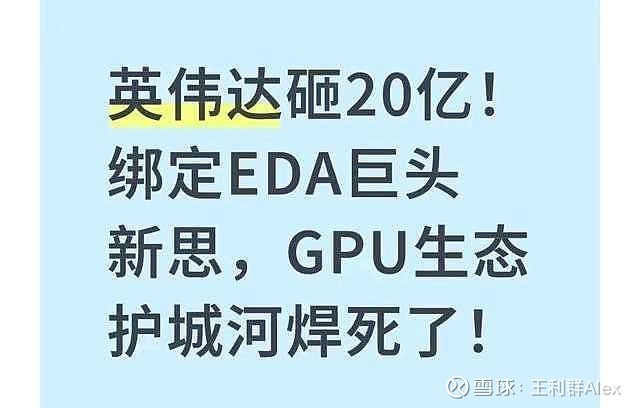

一句话,造芯片所有人绕不过去的工具提供商。

它做的是 EDA 软件,电子设计自动化。

现代芯片动辄几十亿个晶体管,谁还在那儿画电路图?全靠 EDA 工具去完成:

逻辑设计

仿真验证

布局布线

时序收敛

版图检查

从架构师的“脑洞”到晶圆厂能吃得懂的 GDS 文件,中间核心流水线几乎都在新思这类工具上跑。

这次跟新思科技官宣的合作细节里,有几个点特别关键:

EDA 全流程 GPU 化

新思那一整套计算密集型工具,什么仿真、物理验证、版图检查,全都往英伟达 GPU 上适配。

原来多台 CPU 跑几天的活,将来可能丢到 GPU 上几个小时搞定。

AI 智能体进 EDA 流程

新思这两年炒得很凶的 Agent 方案,官方口径是让“AI 来帮你设计芯片”。

英伟达这次直接说,要把自家 AI 模型、数字孪生那一套塞进去。

芯片还没造,就先在 GPU 上搞一个虚拟世界把它跑一遍。

设计工具的“默认选项”

想象一下,未来一个芯片设计团队搭环境:

工具:新思

加速:默认勾选“支持英伟达 GPU 优化”

你可以不用英伟达没错,但你的领导问一句:“为啥不选那个能快 3 倍的方案?”

氛围就不一样了。

这一套玩下来,其实就是一个目标:

从 AI 训练、推理,扩展到“芯片设计前端”。

GPU 不再只是“算 AI 的东西”,而是从芯片诞生那一刻就进场。

你想想,这叫不叫把护城河往上游再挖一圈?

三、为啥英伟达已经 90% 份额了,还要这么拼?

很多人会问一句:

“英伟达都垄断到这程度了,还在那儿紧张兮兮地铺生态,有必要吗?”

我这边的答案挺直接:有,而且很有。

英伟达是巨人没错,但现在站的位置也挺危险的

我现在看英伟达,心情有点复杂。

一方面,它确实强到离谱:

GPU 市占率接近垄断

软件生态 CUDA 把开发者粘得死死的

现在再往 EDA、工业仿真、数字孪生伸手

这哪是显卡厂,这是准“基础设施公司”。

另一方面,它也真的是站在悬崖边上的那种强:

被各国监管盯着看

被大客户警惕“过度依赖”

被对手在各个垂直领域蚕食

你看它这些年投资路线,全是往“可能将来掀桌子的人”身上砸钱:

OpenAI、CoreWeave、新思、甚至英特尔。

一边给对方加速成长,一边把对方的命门塞进自己生态里。

聪明是真聪明,但这种玩法有个隐形前提:

英伟达得一直跑在所有人前面,不能摔一跤。

要是哪天在架构迭代、工艺适配、软件生态这块出个大岔子,整个牌桌震动会非常大。

最后聊句话:这波 20 亿,你觉得是“神来一笔”还是“高位自救”?

我自己的看法是这样的:

从战术上讲,这钱花得很值,把上游 EDA 这个关键环节牢牢捆在自己 GPU 生态里

从战略上看,它一定程度上暴露了英伟达对“未来被定制芯片蚕食”的真实焦虑

你要说这是“押注未来”?我觉得不太准。

更像是“给自己再续几年命,把路铺得更长一点”。

但话说回来,这就是商业世界有趣的地方:

巨头最辉煌的时候,往往也是最怕被颠覆的时候。

那问题来了,你怎么看这笔 20 亿?

你觉得英伟达这一套“投谁锁谁”的打法,能把 GPU 一哥的位置稳到哪一年?

如果真的有一天出现一个“英伟达杀手”,你更看好会是谁?谷歌、亚马逊,还是某个还没上台的玩家?