新金路(二):矿脉觉醒,栗魂重燃

$新金路(SZ000510)$ 前言:继上篇新金路(一):价值千亿的栗木矿,本篇原计划深入拆解金属铷、未勘察矿脉及其他伴生金属的潜在价值。经过 @运犇犇 指点后,当前新金路市值仅 41 亿,下周甚至可能下探至 30 亿区间,处于严重低估状态,远没到评估矿价值的时候,待未来新金路市值突破 200 亿后,再回头深挖栗木矿的全品类价值也不迟。

近期不少人在问:栗木矿究竟何时能投产?这会不会只是停留在 PPT 上的规划?

不得不说,新金路对栗木矿的信息保密工作严密,公开渠道几乎难寻工程进度的详细披露,让不少投资者摇摆不定,主力才得以通过跌停板极端洗盘手法调整筹码。但恰恰是这种 “不确定性”,才暗藏着未来价值兑现的巨大空间,如果一切落地尘埃落定,股价也早已起飞。

本篇将从栗木矿的权属、规划、矿脉潜力到投产预期,全方位解析栗木矿的 “觉醒之路”。

一、栗木矿权属:历经沉浮,终归新金路

栗木矿的 20 年沉浮史,本质是 “缺一个能扛事、能落地的主导者” 的历史。1958 年国营开采起步后,2002 年因资源枯竭破产、2016 年因经营不善停产,两次困境的核心共性是:原主导方要么缺资金升级设备,要么缺市场化运营能力——2020 年进入重整程序时,矿区主井积水、设备锈蚀,连基础勘探数据都因管理混乱散落不全。

广西地方政府对栗木矿的价值始终抱有期待:深知其作为南岭成矿带核心多金属矿的战略意义,既关乎区域矿产资源的高效盘活,也牵动着当地就业与经济发展,一直希望这座老矿山能重新发光发亮。但过往国营体制与地方国企的两次尝试,已充分暴露传统模式在资金灵活性、运营效率上的短板 —— 既难快速补齐设备升级的资金缺口,也缺乏市场化决策的敏锐度,连基础的勘探数据管理都难以规范。在 “公家” 路径难以为继的情况下,引入具备资金实力与市场化运营能力的私人企业,成为推动栗木矿重获新生的唯一可行方向,历史的齿轮转动到了新金路。

2023 年 3 月,新金路的介入彻底打破僵局:不仅以现金 + 股权的方式完成栗木矿业 100% 股权交割,接盘后 3 个月内完成三件关键事:①投入 1.2 亿元清偿原矿区拖欠的工程款与员工薪资,化解社会风险;②启动采矿许可证、安全生产许可证的续期与变更,确保合法开采资质。③联合地质院梳理完散落的 52 个矿体数据,补全中断 10 年的勘探报告,同时对栗木矿开采目标、选矿规模、开工计划均做了编制规划;

二、栗木矿规划:150 万吨 / 年选矿项目,颠覆 60 年旧格局

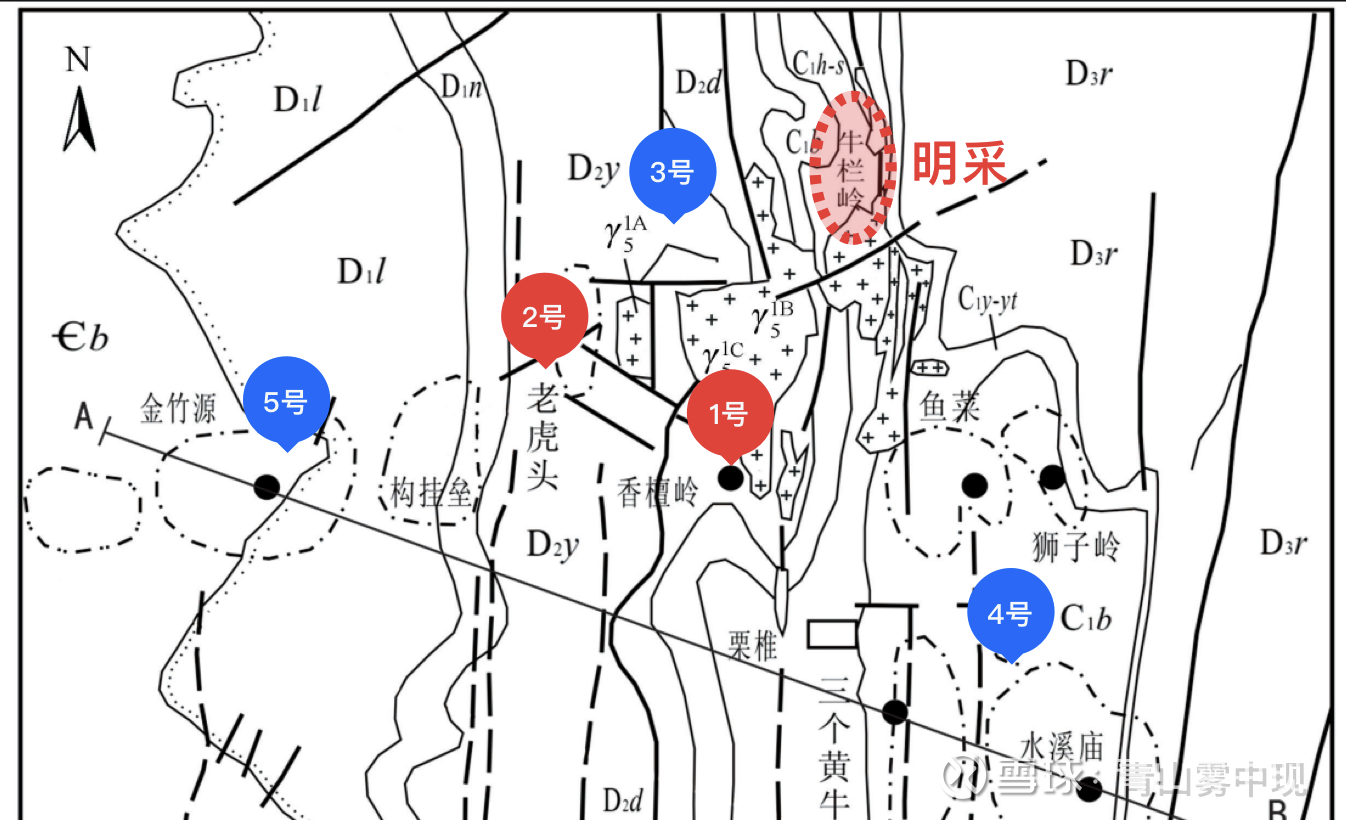

新金路一出手就规划150万吨/年选矿项目(之前发展了60年也就60万吨),150万吨产能是以老虎头为中心点,向外辐射分期建五座选矿厂,为了让大家更好的理解,画了一张图(位置有不对的,我也不知道具体位置在哪,但不重要,有个大致理解就行)。红色是已经在运行的选矿厂、蓝色是还在建设中。

五座选矿厂预计共安装摇床480台,约150万吨/年产能。

1.已投产选矿厂:快速兑现 “存量价值”

香坑-香坛岭选厂(1号)是第一个己经投入生产选矿的,约有80台摇床,牛坑-牛栏岭明采的矿,目前都是运给香选矿的,听闻地上明采的矿品质还不错(已达工业级标准),而地下矿体品质更优,为短期产能提供稳定支撑。

老虎头选厂(2号)也已经投入生产,主要负责之前遗留的尾矿,听闻尾矿的质量也尚可(本人猜测是因为老虎头的品位较高,但1988年的技术比较差,回收率较低,所以留下来的尾矿可提炼比例很高)。

2.在建 / 待建选矿厂:阶梯式推进 “增量空间”

建设中:3号、4号选矿厂正在建设中,由十一冶公司负责建设(估计刚入场一个月),预计距离投产还有一段时间。

待开工:5号选矿厂据了解,要明年才能开工了,主要承接中深部矿开采后的增量原料,与深部资源开发进度精准匹配。

3.规划逻辑:为何锚定 “1988 年关闭的老虎头”?

栗木矿整体是围绕老虎头展开的,这点本人一开始不解,为何会重点开采1988年就关闭了的老虎头。

通过一线员工了解到,原来老虎头是栗木矿品位最高+最富带的地区,老虎头之前开采时间是1966年~1988年,这期间属于吃大锅饭阶段,大家都干最轻松最安全的活,没人愿意去地底中深部挖矿,又危险又吃力不讨好,所以地面附近矿挖完后,老虎头就闭坑了。

也正是因这个原因,老虎头周边有很多矿,资源比想象中的还要丰盛,成为150万吨规划的 “价值基石”。

三、联合二七一地质队:矿脉觉醒

刚聊到地底下的资源非常丰盛,品位比地面上的更好更高。但具体有多丰盛,如何编制施工图设计方案,还需专业的人去做。

栗木矿的 “资源天花板突破”,始于新金路与广西二七一地质队的战略合作 ——2024年11月19日,广西壮族自治区地矿局局属广西二七一地质队与四川新金路集团战略合作框架协议签约仪式在四川德阳成功举行。

二七一地质队的加入,进一步提振对栗木矿开发的信心和决心,加快推动复工复产系列工作。

原先栗木矿只勘察300-400米区间,有了二七一地质队加入后,加上数亿资金投入+新井架技术升级,将采矿深度提升到了700米以上,打开中深部矿的价值钥匙。

1. 勘探突破:钻孔数据验证 “深部富矿”

据了解,二七一地质队开的几个孔,有几个品位质量相当不错,拍脑袋预测,中深部矿的钽铌品位比浅部矿高30%,且杂质少,单吨矿石收益是浅部矿的1.5 倍。这也解释了为何新金路近期密集更换新井架、升级采矿设备,是为 700 米深部开采提前储备技术条件。

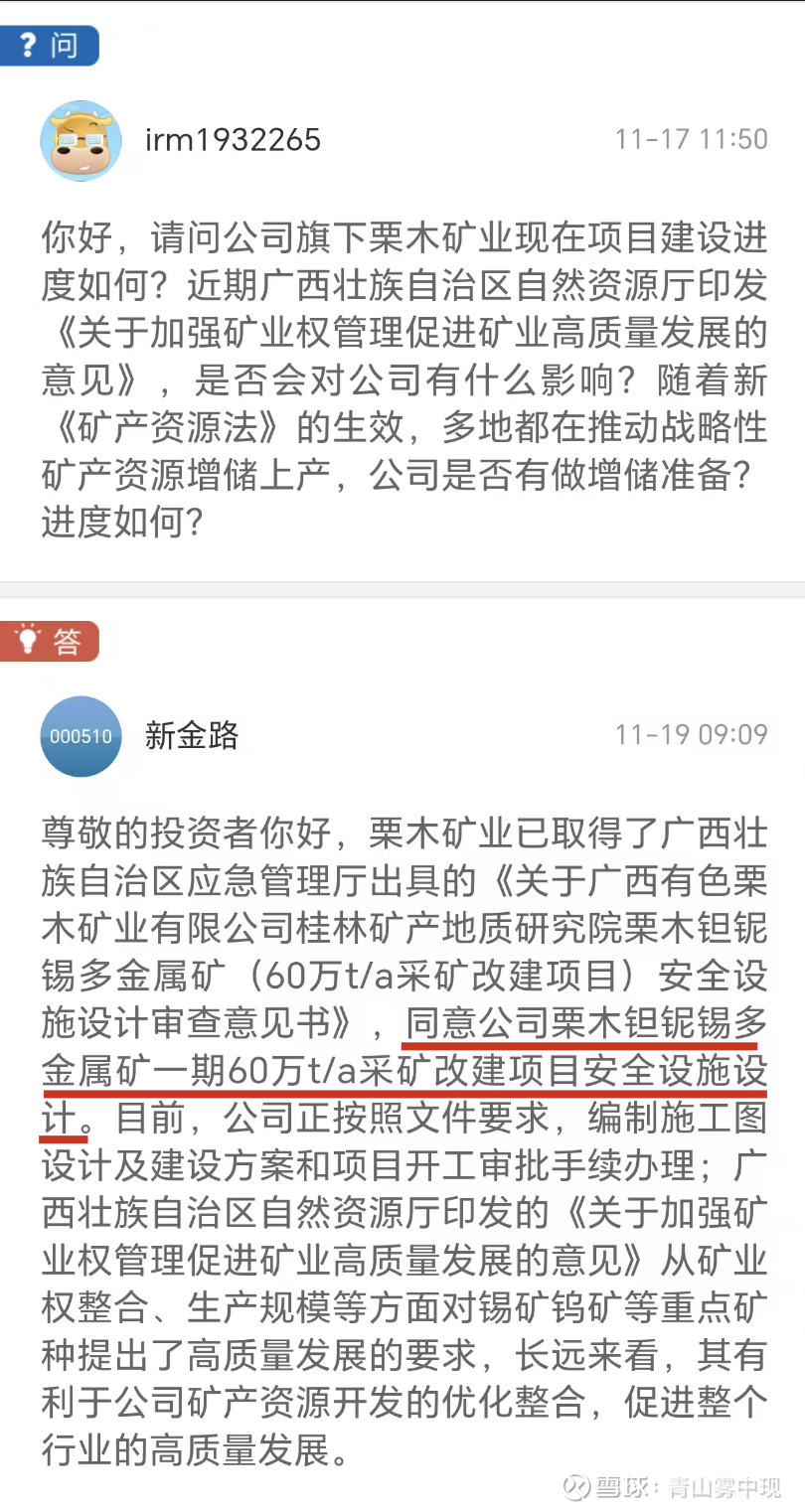

2. 合规落地:60 万吨改建项目拿到 “安全通行证”

广西壮族自治区应急管理厅正式批复栗木矿业 “60 万吨 / 年采矿改建项目” 的安全设施设计,相当于为深部开采按下 “合规启动键”。该项目并非 “新建产能”,而是针对中深部开采的 “巷道重构 + 安全升级”:需重新设计地下开采巷道、清理原有废弃井巷、完善应急避险系统,与董秘此前披露的 “改建进度” 完全吻合。目前项目已进入施工图设计阶段,巷道设计、地下清理开工手续办理同步推进,为后续规模化开采开了绿灯;

四、复苏启辰,栗魂重燃

由于信息的不透明,对开工与投产时间不确定,市场对 “栗木矿是否落地” 是存在疑虑的。但从当前选矿产能规划、采矿规划、合规进展、施工准备、产能衔接逻辑来看,开工与投产的 “确定性” 正逐步增强,且呈现 “分阶段兑现” 的特征。

1. 短期(今日至2026年6月),至少有60万吨选矿产能

牛坑的开采+老虎头的尾矿,足以覆盖1号/2号选矿厂的60万吨/年的选矿产能,实际已开工半年,已实现 “60 万吨 / 年” 满负荷运行。

2. 中期(2026 年 Q2-Q4):产能逐步爬坡,27年有望实现150万吨产能

采矿端:根据当前进度推算,2025年Q4将完成60万吨改建项目的施工图设计与开工手续办理,2026年Q1正式启动地下巷道清理与主体施工。该项目的核心目标是 “打通 700 米深部开采通道”,预计2026年Q2前完成首条深部主巷道建设,2026年Q3实现 “深部矿试开采”。

选矿厂:3号、4号选矿厂预计26年6月完工进入投产,与采矿节奏一致。加上已投产的60万选矿产能,预计2026年产能能接近100万吨。

同时推测26年年底5号选矿厂将投产,2027年有望实现150万吨/年的选矿产能。

3. 价值兑现:从 “预期差” 到 “市值重估”

当前新金路 30-40 亿元的市值,尚未反映栗木矿的 “资源价值” 与 “开发确定性”:仅按 60 万吨产能、单吨矿石净利润 500元测算(保守值,实际因高品位矿占比高,净利润或更高),每年可新增净利润 3 亿元,对应当前市值的 PE 仅 10-13 倍,显著低于矿业板块平均 20 倍以上的估值水平。

而随着 2025 年改建项目开工、2026 年深部矿投产,市场对栗木矿的认知将从 “PPT 规划” 转向 “业绩兑现”,估值逻辑也将从 “化工主业” 切换为 “‘化工 + 矿产’双轮驱动” 这种 “预期差的修复”,也正是新金路 的核心投资逻辑。

最后再简单的提醒一句:A股所有上市公司里面,只要家里有不错的矿资源(不含铁矿),就没有低于50亿市值的!!!(除了新金路![]()

![]()

![]() ….)

….)