新金路(五):若栗木矿单独上市估值拆解(下篇)

久等了!近期因自驾旅居,更新有所延缓,还望各位球友海涵,今日熬夜奋笔疾书也要写完。本篇完成后,我对新金路的跟踪将进入阶段性收尾;后续若新金路出现重大事件、关键里程碑,或我完成栗木矿实地调研,会第一时间回来继续分享最新观点。

言归正传:$新金路(SZ000510)$ 在前文新金路(四):若栗木矿单独上市估值拆解(上篇),以规划150万吨 / 年选矿产能,通过 “品位 - 回收率 - 利润” 模型算出栗木矿满产后净利润区间为 5.16 亿 - 16.26 亿元。本篇作为估值系列的收尾,将新增两个估值逻辑,并系统性分析4种估值维度,最终回答 “栗木矿单独上市到底值多少钱” 这一核心问题。所有数据均来自政府公告、一线调研及前序文章可追溯信息,确保测算的严谨性与参考价值。

一、锚定政府公告:10000吨粗锡 + 3000 吨钨 + 2000 吨钽铌的估值测算

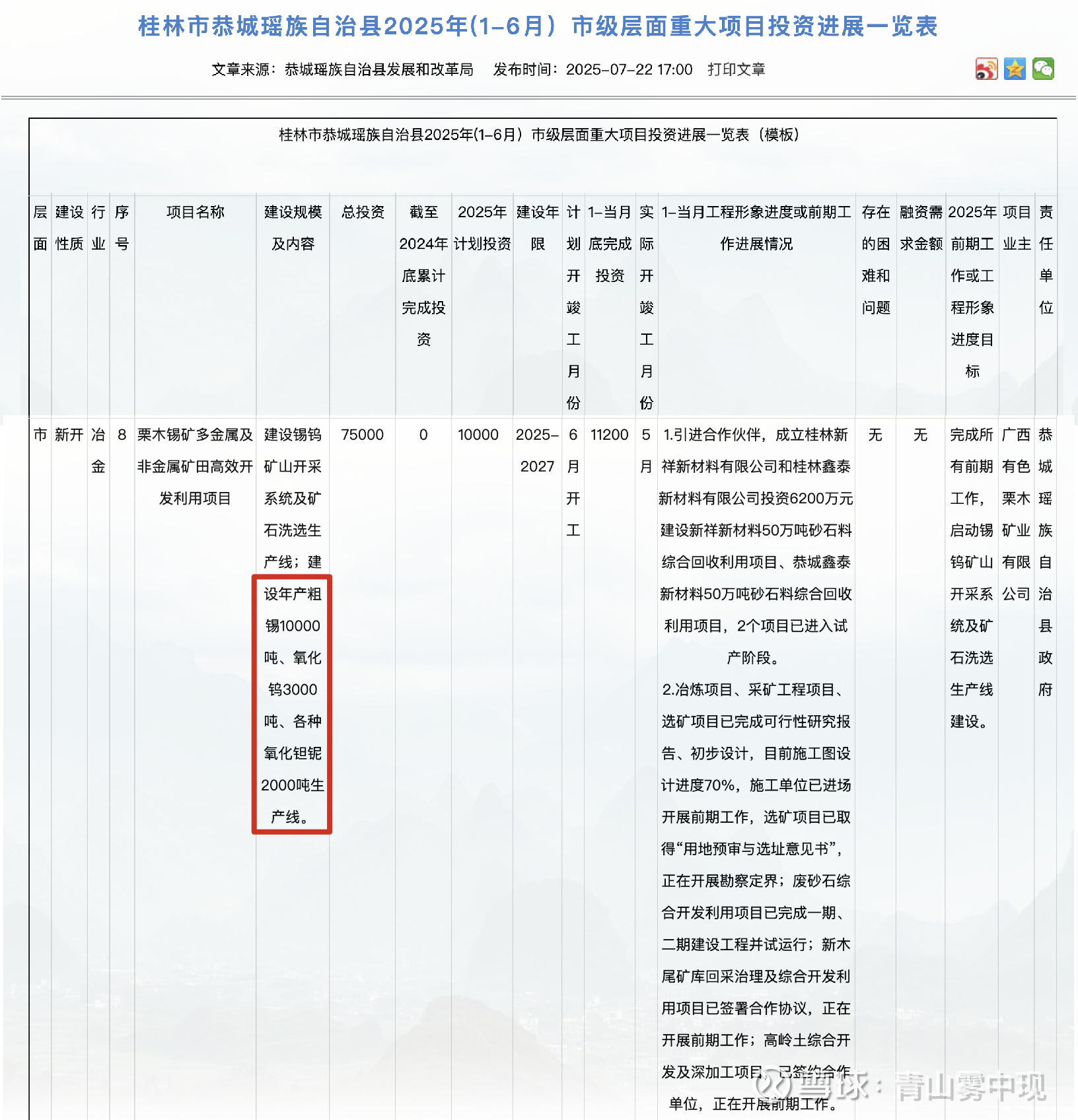

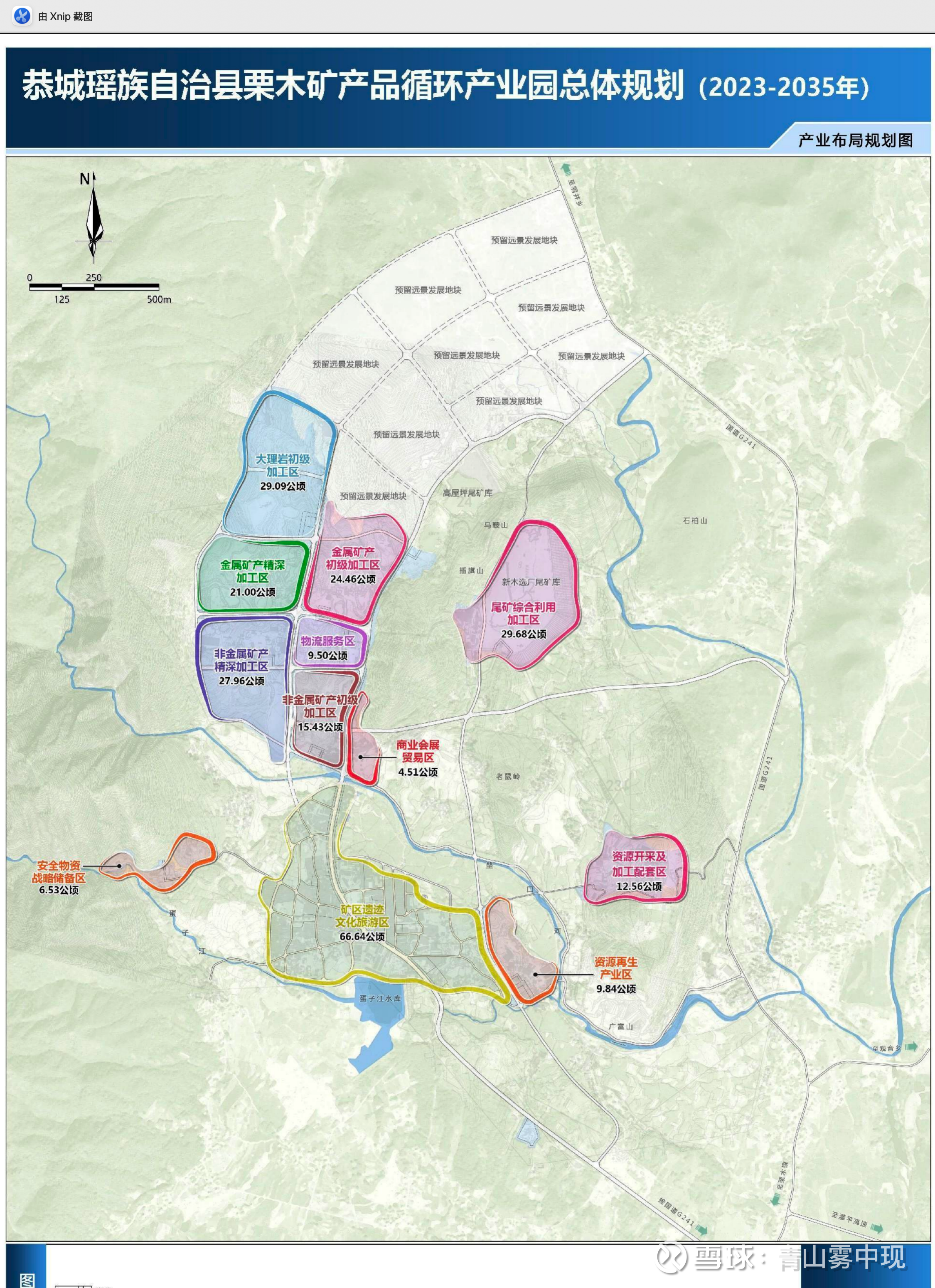

广西桂林市恭城县政府在《栗木矿产品循环产业园总体规划(2023—2035 年)》中明确提及:“栗木矿远期将形成年产 10000吨粗锡、3000 吨氧化钨、2000 吨氧化钽铌的产能规模”。这一数据并非企业单方面的乐观规划,而是纳入地方产业发展纲领的核心目标,且已列入恭城县2025年市重大项目清单,具备极强的权威性与落地确定性。数据见恭城2025年市重大项目

1.政府公告的规划产能的详细拆解

结合行业标准与企业产能规划,对政府公告产能进一步拆解如下:

粗锡:含量60~65%的锡矿,大约是有6500吨锡精矿

各种氧化钽铌2000吨:氟钽酸钾1400吨(首次谈起)、氧化钽300吨、氧化铌300吨,合计2000吨

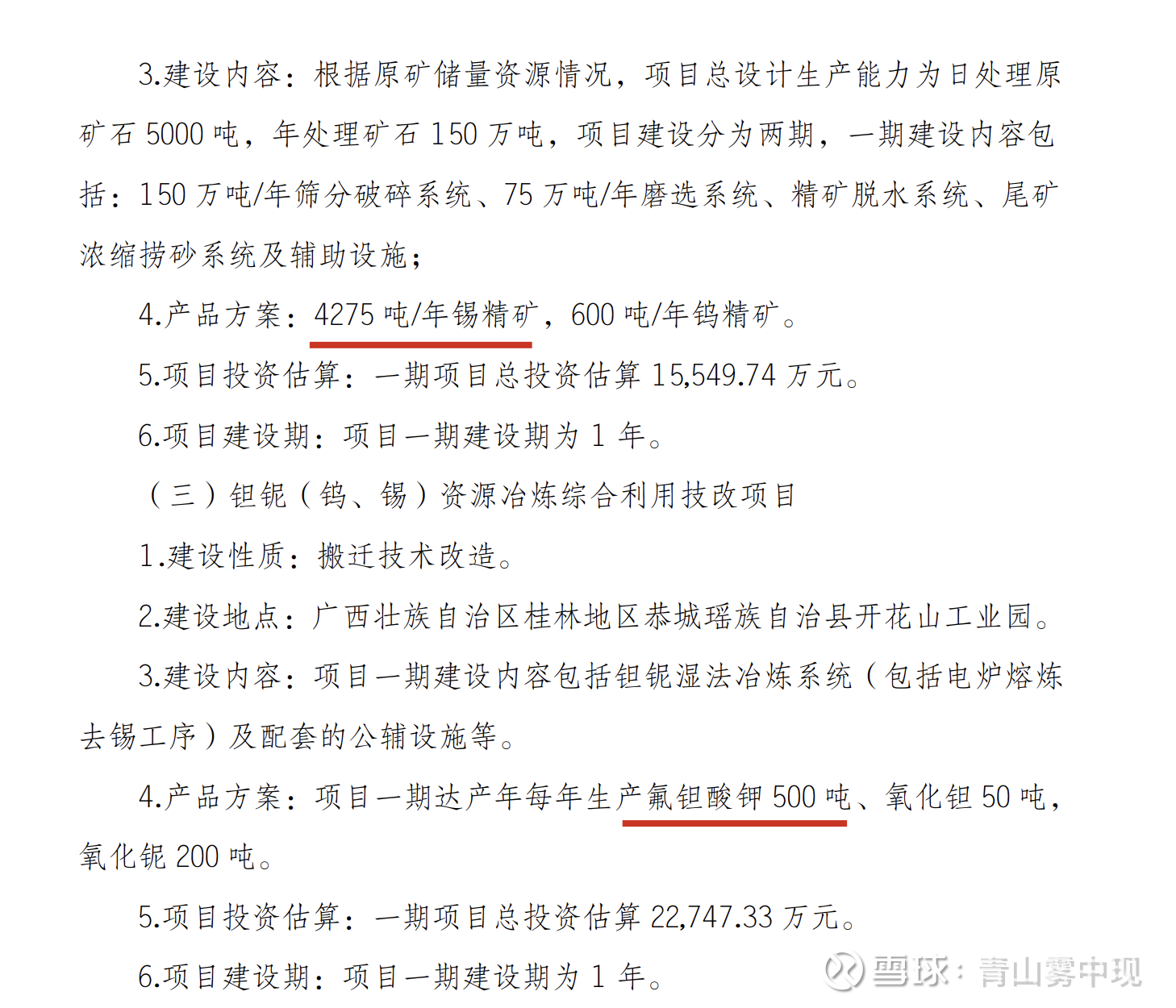

产能匹配性:以上拆解与公司近期公告的一期规划产能完全能对的上。一期产能有4275吨锡精矿、500吨氟钽酸钾(二期产能还会增加不少)

总结政府公告产能:10000吨粗锡、3000 吨氧化钨、氟钽酸钾1400吨、氧化钽300吨、氧化铌300吨

2.政府公告的规划产能-营收利润测算

粗锡:10000吨 x 32万元/吨 x 65%含锡量=20.8 亿元

氧化钨:3000吨 x 35万元/吨=10.5 亿元

氟钽酸钾:1400吨 x 87万元/吨 =12.18 亿元

氧化钽:300吨 x 150万元/吨=4.5 亿元

氧化铌:300吨 x 38万元/吨=1.14 亿元

合计总营收:20.8 亿 + 10.5 亿 + 12.18 亿 + 4.5 亿 + 1.14 亿 = 49.12 亿元

测算利润:参考锡钨稀有金属行业20%-25%的平均利润率水平,保守按20%利润率测算,也有10亿利润

若后续有色金属周期启动,产品价格上涨将带来显著盈利弹性,预计营收向上弹性可达50%。

二、锚定 150 万吨 / 年选矿产能:按 “吨矿利润” 估值

150 万吨 / 年选矿产能是栗木矿当前最明确的目标(第三篇:2026 年底或 2027 年初满产),按 “吨矿净利润 × 产能 ×PE” 的逻辑测算,可直接反映项目的短期估值潜力,避免远期产能的不确定性干扰。

从行业共性数据来看,中高品位锡钨共生矿叠加多元素综合回收模式,单吨选矿净利润普遍在350-700元之间。为确保测算的保守性,我们取中间值500元/吨进行估算

对应利润测算:150万吨/年×500元/吨=7.5亿元。

三、4种估值维度总结:栗木矿到底值多少?

结合前序文章及本篇新增的估值逻辑,我们从四大维度对栗木矿估值进行全面梳理,具体如下:

1.按政府公告产能估值

核心依据:10000吨粗锡、3000 吨氧化钨、氟钽酸钾1400吨、氧化钽300吨、氧化铌300吨;

关键数据:约49.12 亿元(有色周期下弹性50%),净利润约10亿元;

估值结果:考虑到栗木矿的稀缺性与高成长性,给予30倍PE,对应估值300亿元;

2.按 150 万吨产能,吨利润估值

核心依据:中高品位锡钨共生矿+多元素回收,保守按500元/吨净利润测算;

关键数据:年净利润7.5亿元(此处修正原文笔误,应为150万吨×500元/吨);

估值结果:给予30倍PE,对应估值225亿元;

3.按“品位 - 回收率 - 利润” 模型估值

核心依据:前文(新金路四)建立的模型,算出利润区间为 保守5.16 亿 ~ 乐观16.26 亿元

关键数据:净利润区间5.16亿-16.26亿元,取中位数10.71亿元;

估值结果:给予30倍PE,对应估值320亿元。

4.按栗木矿金属储量估值

储量估值逻辑:已勘察储量价值+勘察中储量价值 x 20%转换为市值

已勘察矿:锡钨钽铌的价值约850亿(见第四篇),地面+尾款+0~300米深

勘查中矿:300-700米矿,这区间的储量和价值不输已勘察的850亿(有色金属小知识:矿床地质构造,是八字形矿脉,即越深脉越宽越富集,重力作用下沉在底部,余矿不少而品位高更富有)

本次只算已勘察+勘察中的储量:850+850=1700亿,再打个折1500亿储量

估值:按储量20%给市值,估值约300亿

备注:此次储量计算只计算了锡钨钽铌4种金属,实际价值远不止这些;

关于未勘察矿价值:栗木矿面积13.1 平方公里,已勘察面积2.7 平方公里,未勘察区域占采矿证面积近80%,可以沿着河流看,基本河内区域都属于栗木矿的,目前已开采的几个矿区,占地图面积都非常小,为勘探区域的矿价值至少还有2倍储量以上,不过这些矿估计要很多年以后才会去开采;

5.综合估值结论

通过四大维度交叉验证,若栗木矿单独上市,合理估值区间为225亿-330亿元,如果叠加后续未勘察区域开发、增储等潜在利好,估值仍有进一步提升空间。

四、栗木矿业绩彩蛋

其实除了锡钨钽铌4大金属外,还有其他隐藏利润,这些都有千万级附加利润,如果算上这些利润,估值还能再往上拔:

1.非金属资源开发:拥有8300万吨大理岩资源,可开展开采及初加工业务;

2.尾矿资源化利用:采用新工艺洗选尾矿杂质,生产“陶瓷砂”等陶瓷原料;

3.废料综合利用:利用矿区矿物废料生产筑路砂石、建筑砌块、墙地砖、土壤改良剂及混凝土细骨料等。

五、对新金路股价的展望

最后讲讲对新金路未来走势的看法

1.短期目标(2026年春节前):依托产能推进与市场情绪催化,有望突破历史新高;

2.中期目标(2026年6月底前):预计栗木矿将实现全面开工,叠加核心产能逐步落地,对应市值区间预计为150亿-250亿元。

最后还要结合有色金属价格走势,如果锡价涨到50万每吨+金属牛市,有概率市值突破400亿!

$兴业银锡(SZ000426)$ $厦门钨业(SH600549)$ #有色金属#

新金路系列分享链接: