新乡化纤(一):氨纶格局重塑

$新乡化纤(SZ000949)$ 在有色大浪潮下,本人最看好公司却是老牌化工股-新乡化纤!!!

新乡旗下坐拥氨纶与菌草两大核心业务,目前均处于爆发周期前夜。随着氨纶行业产能出清进入实质性阶段,叠加菌草业务的潜在突破,公司正迎来双重戴维斯双击的黄金机遇。本文将聚焦氨纶业务,结合最新行业数据与企业动态,深度解析其背后的格局变革与投资逻辑。

一、氨纶格局

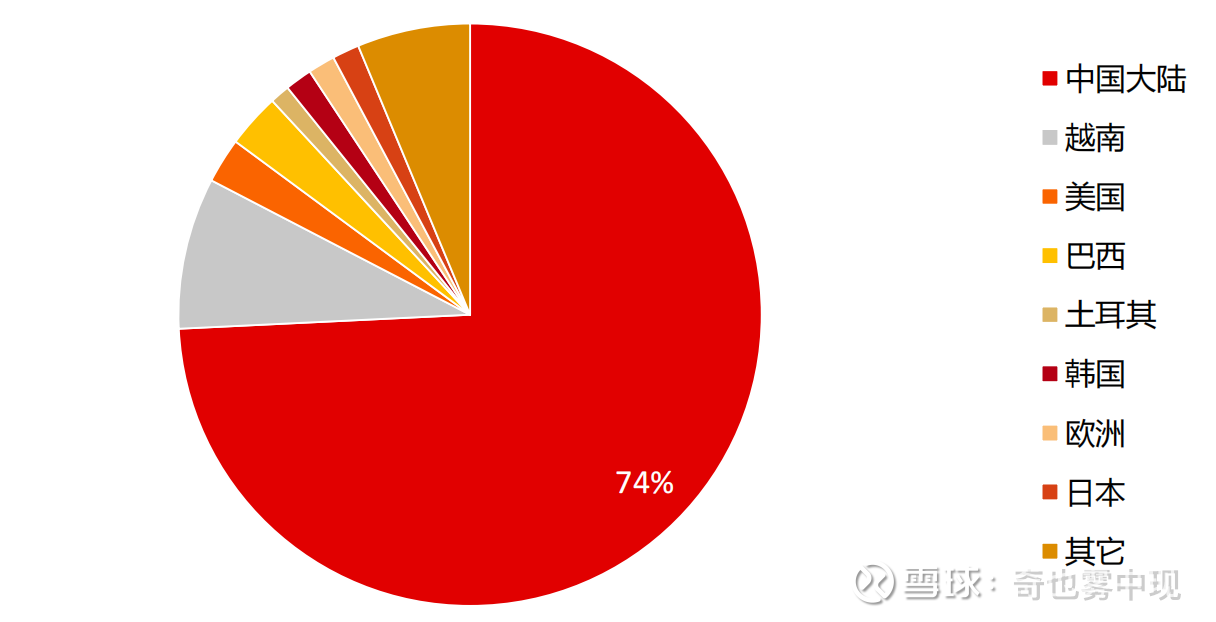

中国已奠定全球氨纶产业的绝对主导地位——全球超75%的氨纶产能集中于中国,且亚洲产能占比高达94%。因此,研判中国氨纶市场的供需与竞争格局,即可把握全球行业的核心脉络。

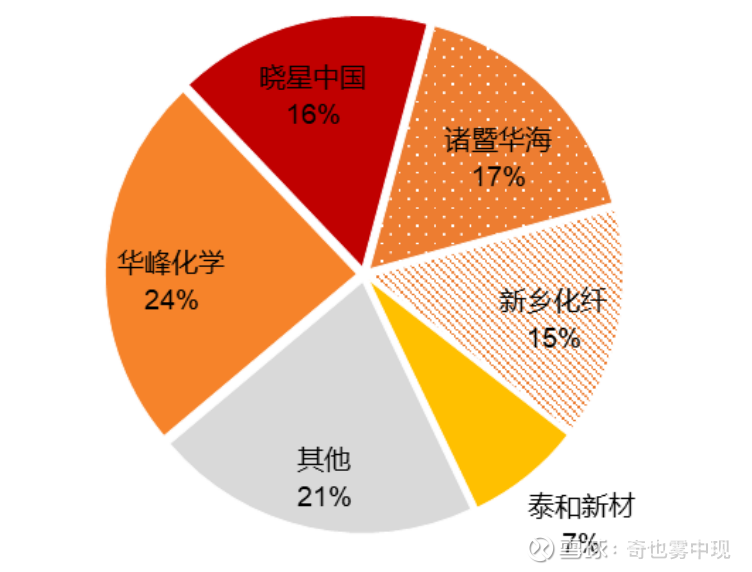

根据最新数据 2025 年国内氨纶 CR5(前五名企业市场份额)已达到 80%,较 2020 年的 53% 实现了大幅跃升。这一集中度的快速提升,反映了行业在产能过剩压力下的加速洗牌进程。截至2025年底,国内氨纶总产能约143万吨/年,行业整体开工率仅79%,但全年表观消费量约110-115万吨,供给明显大于需求,库存持续高位震荡。

1.氨纶供给端-CR5

华峰化学:以40万吨/年产能稳居行业龙头,2024年产能利用率高达109.98%,全年销量(36.8万吨)远超产能规模。公司通过布局“PTMEG-氨纶”全产业链一体化项目,持续强化成本优势,同时在建的7.5万吨产能计划于2026年底逐步投产,龙头地位将进一步巩固。

晓星化学:24.6 万吨产能,产能利用率50%,高负债,受资金链断裂、经营危机影响,嘉兴工厂部分产能关停,宁夏新产能虽有成本优势,但仍难抵行业低迷冲击。拥有24.6万吨/年产能,但2025年产能利用率仅50%左右。

诸暨华海:20 万吨产能,产能利用率50%,受资金链断裂、经营危机影响,公司开工率大幅下滑,多数产线处于半停产状态,成为CR5中利用率最低的企业,后续存在产能退出风险;

新乡化纤:20万吨产能,产能利用率100%,核心优势在于高端差异化产品布局,医疗级、运动服饰用功能性氨纶需求稳定,产能消化能力行业领先。公司25年12月公告拟投资12.2亿元建设10万吨功能性氨纶项目,进一步扩大高端产能优势。

泰和新材:10 万吨产能,产能利用率约65%,公司氨纶业务处于产品结构调整期,重点发力特种氨纶领域,当前经营表现中规中矩。

2.氨纶需求端

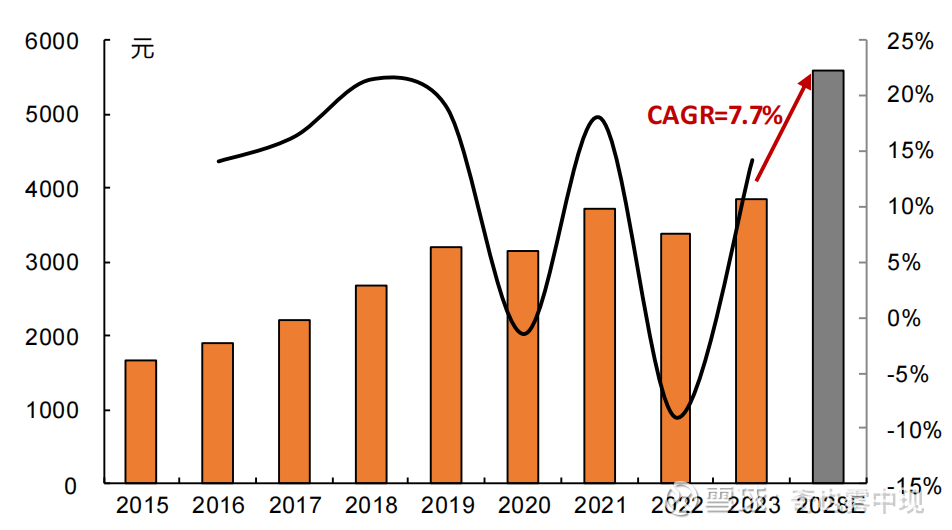

下游需求稳定增长:2005-2024 年需求量 CAGR 达到 11.8%,且表需增速高于下游服装鞋帽、针、纺织品类零售额增速。据欧睿国际预测,2023-2028 年我国运动服饰市场规模 CAGR 约为 7.7%(历史数据看,氨纶未来3年需求增长是高于7.7%的)

另一方面,医疗卫材(绷带、手术服)、汽车内饰、智能穿戴等新兴领域快速崛起,2025年医疗领域氨纶消费占比已升至11%,2025-2030年需求CAGR预计达7%,导电氨纶、温感记忆氨纶等差异化产品进一步打开成长空间。

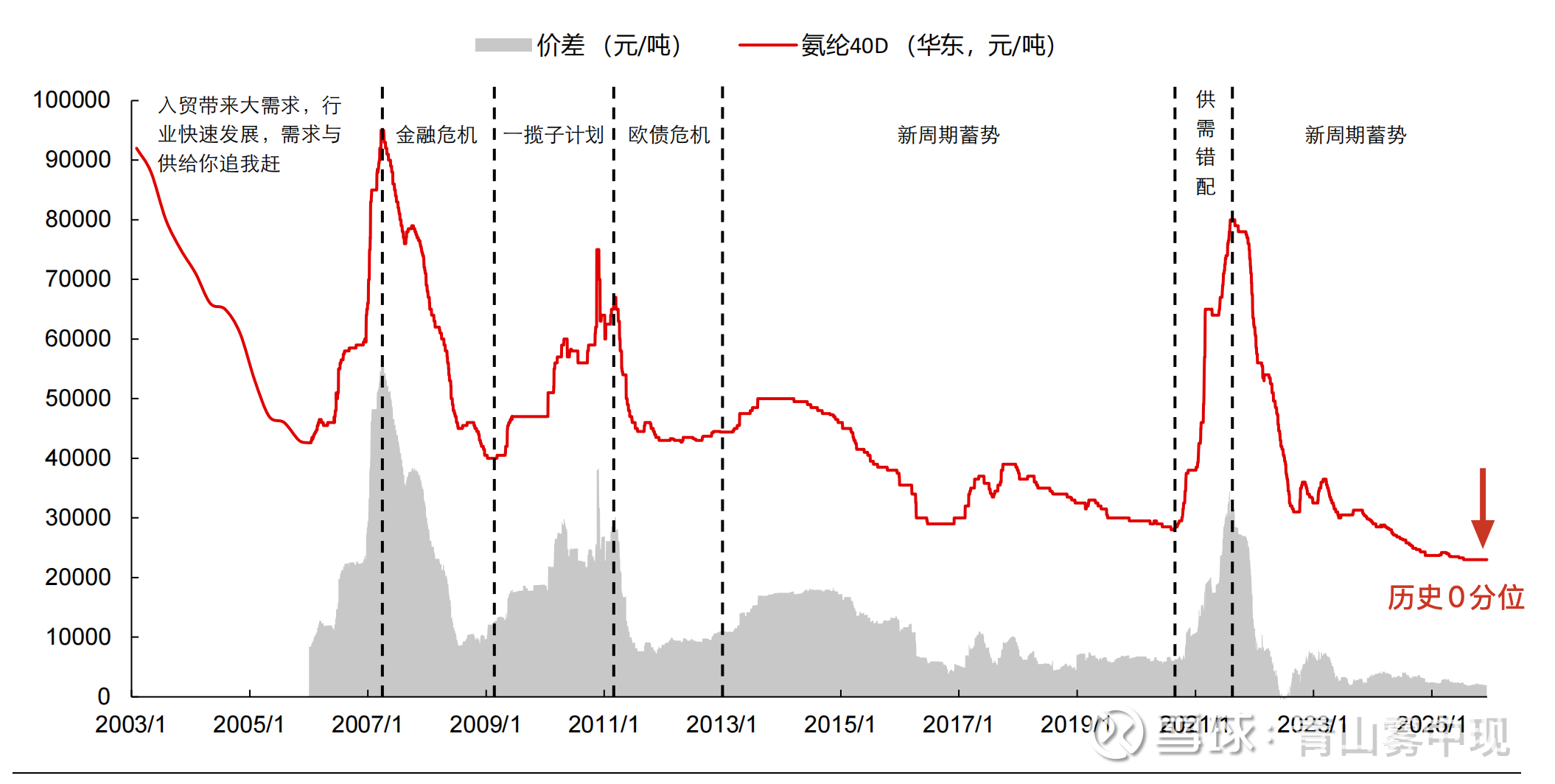

3.氨纶价格端

当前价格已处于历史0分位,价格稳定在2.3万/吨附近,已经有一段时间了。当下价格有极强的支撑,此价格区间有利于产能加速出清

4.氨纶格局总结

当下供需:国内氨纶总产能约143万吨/年,行业整体开工率仅79%,全年表观消费量约110-115万吨,供给明显大于需求。

未来需求端:氨纶未来3年需求复合增长高于7.7%(需求景气度依在)

价格&产能出清:供应远大于需求,价格历史0分位,多个企业亏损,产能出清即将爆发;

二、氨纶难兄难弟

当下正处氨纶产能出清阶段,接下来讲出清的俩主角:晓星化学+诸暨华海,他们俩的负债、规模、产能利用、业绩亏损几乎雷同。

主角1-晓星化学

1.债务危机持续恶化:晓星化学有多个业务处于亏损,24年负债率已经达到175%,24年晓星向资本市场连发两次债,都失败没人认购,最后不得已向母公司发了永续债,才度过24年难关,当前债务压力已显著制约其正常经营。

2.核心资产被迫变卖:到了25年晓星现金流更差,被迫不断变卖资产地步,如钢梁线业务(钢梁线业务占比20%)、光膜业务,特种气体业务、越南化工业务,才得以苟延残喘。

3.多环亏损雪上加霜:晓星还覆盖化工PTG生产线,2024-2025 年 PTMEG 价格从 4 万元 / 吨跌至 1.8 万元 / 吨以下。对比氨纶同行相比,晓星是亏2个环节的钱,导致现金流更是雪上加霜。

4.产能关停不可逆:嘉兴老旧产线(5.44 万吨)亏损严重,2026 年底前全部关停,宁夏新产能虽有成本优势,但行业低迷下也难盈利,同时26年的3.6万吨扩产计划彻底搁置。

主角2-诸暨华海

感觉比晓星更惨,晓星有的问题华海全都有,诸暨华海的处境更为艰难,其经营危机已进入最终阶段:

1.亏损幅度行业领先:华海因老旧产能、高负债,亏损更严重,开工率从 80% 降至 40%,2025年平均亏损约5,217 元 / 吨。

2.财务危机全面爆发:2025 年 12 月被法院强制执行 1.3 亿元,将进一步加剧诸暨华海的经营困境,使其原本紧张的资金链雪上加霜,极可能 2026 年初停产清算。事实上,在此之前,诸暨华海已多次暴露经营危机,不仅陷入严重债务困境,还曾多次申请破产重整,高层内部协调不畅、股东分歧等问题进一步削弱了企业的自救能力。

3.产能退出确定性极高:公司22.5万吨产能中,多数为技术落后的干法纺丝产线,在当前价格水平下无任何盈利可能。结合司法执行进展及行业亏损现状,其2026年初停产清算的概率极大。

三、双头内卷-刺激格局重塑

华峰化学+新乡化纤有意控制市场氨纶价格、同时公告扩产信息,可以解读为“双头内卷阴谋”,但从行业发展逻辑看,这本质是头部企业依托成本与技术优势,推动行业格局优化。

1.极致的压价,锁定底部区间:当前市场氨纶价格已经长时间处于2.3万元/吨左右,不让价格有一丝上涨的机会。此价格下,华峰比较牛还有赚,新乡化纤接近成本线不亏不赚,而华海和晓星每吨都要亏损上千。当前价格已形成“成本支撑+亏损倒逼”的双重底部特征,为落后产能出清提供了最佳窗口。

2.极致压空间,扩产磨灭同行希望:华峰化纤25年12月宣布新建的7.5万吨产能达产,同时宣布26年底将建成剩余7.5万吨产能(比原先计划加快了1年)。同时新乡化纤25年12月宣布建设10万吨功能性氨纶项目,以与2026年1月4日宣布开工,2027年逐步投产。两大巨头的扩产能消息,彻底磨灭同行的最后一丝期望;

双龙头的“内卷式行为”,无疑是压死同行的“最后一根稻草”,将直接刺激产能加速出清,推动行业格局向更优化的方向发展。

四、行业拐点已现,供需格局改善

总结:氨伦现在肯定就是在一个市场出清的一个最后阶段。诸暨华海1.309亿元被执行事件,成为行业出清进入实质性阶段的核心标志(同时传闻银行已经开始抽贷,预期华海抗不过26年春天)。结合两家困境企业的产能规模(晓星24.6万吨+华海22.5万吨,合计占行业产能33%),若2026年两者实现全面停产退出,国内氨纶有效产能将降至95.9万吨,与102.7万吨的消费量形成紧平衡格局,行业供需矛盾将彻底逆转。

更重要的是,出清不仅将改善供需,更将优化行业竞争结构——直接变成双龙头行业,头部企业的定价权显著增强,行业将从“价格战”转向“价值战”,差异化产品的溢价空间将持续扩大。

五、氨纶-彻底反转

双龙头行业,头部企业将拥有定价权,若2026年行业完成产能出清,2027年氨纶价格将进入实质性上涨通道。结合历史价格周期与供需缺口测算,届时氨纶价格有望回升至4-5万元/吨区间,较当前2.3万元/吨的价格实现每吨1.7-2.7万元的涨幅。

新乡化纤也将迎来氨纶业务的估值重估

1.产能情况:当前22万吨产能+10万吨功能性氨纶项目(2027年逐步投产,按满产30万吨测算);

2.每吨成本:当下2.3万吨都不亏钱,后续公司通过技术升级(150头/200头超高密度纺丝技术)将吨成本控制在2.5万元以下是没问题的。

利润测算:若氨纶价格上涨至4万元/吨、吨净利1.5万元(扣除可变成本与税费)计算,30万吨产能对应的年度净利润可达45亿元;若价格涨至5万元/吨,吨净利提升至2.5万元,年度净利润将达75亿元;

市值空间:参考化工行业龙头企业10-15倍的PE估值,若按45亿元净利润、10倍PE测算,仅氨纶业务对应的市值即可达450亿元;若按75亿元净利润测算,市值空间可达750亿元,取中间值600亿。

需要强调的是,这一测算未考虑菌草业务的爆发贡献——若菌草业务顺利落地,公司将形成“氨纶+菌草”双轮驱动格局,双重戴维斯双击的效应将进一步放大其估值弹性。

简单的讲下菌草空间:千亿市值

当下新乡化纤才100亿,27年光氨纶业务就能估500亿以上,其他也不想多说啥了