20250624 UCO 暴涨35% SAF价格持续上涨 000803山高环能

UCO 暴涨35% SAF价格持续上涨 000803山高环能 $山高环能(SZ000803)$ 值得关注 $海新能科(SZ300072)$

中国UCO市场:供需失衡下的行业洗牌

原料涨价驱动因素:中国UCO价格同比上涨35%,主因餐饮业复苏推高废弃油脂回收量滞后,而生物柴油出口订单激增(欧盟RED III政策推动)。

行业困境与转型:中小型生物柴油企业毛利率压缩至5%以下,需通过期货套保或签订长期原料协议锁定成本。建议关注头部企业(如卓越新能)纵向整合餐饮回收渠道的能力。

东南亚船燃市场机会:新加坡港2023年低硫船燃销量或突破3500万吨,UCO甲酯(UCOME)作为B24生物船燃掺混原料需求上升,可布局马六甲海峡沿岸储罐及混兑设施投资。

SAF|SAF价格持续上涨,看好下半年需求爆发

原创 中信证券研究 中信证券研究 2025年06月24日 08:40 北京

文|王喆

欧洲生物航煤(SAF)价格持续上涨,目前已突破2230美金/吨。欧洲提出高额补贴计划,强制添加政策的执行力度或加强,预计需求将爆发。25H1欧洲SAF价格低迷,新增供给不及预期,供需缺口明显。同时原料成本支撑强,未来价格弹性较大。

▍欧洲SAF价格持续上涨,目前已突破2230美金/吨。

据百川盈孚,6月23日,SAF欧洲FOB高端价已涨至2230美金,周同比+10%,月同比+27%;同期,SAF中国FOB高端价涨至1800美金,周同比+3%,月同比+6%。中短期看,欧洲SAF价格上涨或与航空出行旺季下游补库有关,同时受伊以冲突带动油价上涨影响,传统航煤价格也大幅拉升。考虑到2025年强制添加政策的执行及欧洲SAF库存的消化,我们预计下半年欧洲SAF均价将比上半年有显著提升,同时考虑到行业平均成本,我们预计下半年欧洲SAF的均价将在2000美金/吨以上,同时将逐步传导至中国SAF价格至1850美金以上。

▍欧洲提出高额补贴计划,强制添加政策执行力度或加强。

6月11日,路透社报道,为加速SAF的应用,欧盟已经提出一项宏伟计划,旨在为航空公司提供资金补贴以实现SAF采购量目标。补贴资金将来源于2000万份的碳排放许可证的销售收入,对应约13亿欧元,按生物燃料0.5欧元/升(约400欧元/吨)的补贴力度,可支持采购高达26亿升(约200万吨)的生物燃料。我们预计,该补贴或将推动《ReFuelEU Aviation(Fit for 55)》提出的强制添加政策执行力度加强,有望提振欧洲的SAF需求。

▍新增供给不及预期,供需缺口明显。

IATA的SAF产量预期报告显示,2024年,全球SAF产量达到100万吨,是2023年产量50万吨的两倍。然而,这一产量大幅低于IATA此前预计的150万吨,主要由于美国部分SAF产能扩产推迟。根据波士顿咨询集团调查,目前仅有不到30%的SAF项目进入最终投资决策,考虑到生产设施通常需要3至5年才能实现规模化生产,供应缺口风险正日益加剧。2025年上半年低迷的SAF价格进一步延缓了供给的增加,需求放量后供需缺口显现,推动价格上涨。

▍原料成本支撑强,后续价格弹性大。

据百川盈孚,原料餐厨废油(UCO)24Q4-25Q2的高、低端货季度均价分别为6735-7361、7168-7622、7118-7456元/吨,价格中枢显著上移,对SAF形成成本支撑。而同期欧洲SAF的季度均价1991/1807/1830美金/吨,距离2000美金/吨的均价仍有较大差距。若未来全球SAF政策加速落地,产能逐步释放,有望极大提升UCO的价格中枢,后续价格弹性较大。

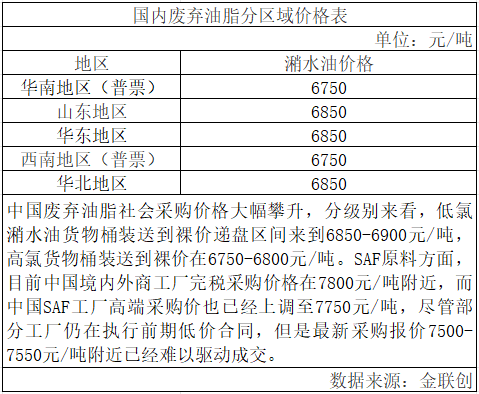

全国主要地区餐厨废油采购报价(250620)

绿油宝 2025年06月20日 17:26 浙江

点击蓝字 关注阿LU🌱

小结

本周中国生物燃料市场呈现 “原料疯涨、SAF溢价飙升与产能重构” 三重分化:

UCO价格失控性上涨,低氯潲水油裸价冲至6850-6900元/吨(周涨150元),高氯货物跟涨至6750-6800元/吨,SAF工厂采购价突破7800元/吨(外商)及7750元/吨(本土),7500元以下报价彻底消失;

欧洲SAF价格单周飙涨7.36%至2013美元/吨(收盘2052.50美元),化石燃料暴涨拉动生物燃料联动跳升;

产能格局深度重构,EcoCeres马来西亚项目进度达95%(9月投产),山东日照工厂临停检修,国内20万吨HEAF路线SAF项目规划落地,拟以国产催化剂突破国际技术垄断。

1

价格回顾(250620)

生物燃料市场剧变,UCO疯涨,HVO/SAF爆火

2

本周市场分析

生物燃料市场呈现原料与产成品分化格局:

UCO原料端虽外盘指引平稳,但国内低氯/高氯潲水油价格分别涨至6850-6900元/吨、6750-6800元/吨。

SAF原料采购价达7750-7800元/吨,叠加地沟油供应紧张、植物酸性油需求复苏,凸显原料市场竞争激烈。

产成品中,UCOME因原料成本高企(出厂价8300/吨)与外盘报价低迷博弈遇冷,新加坡5月船用燃料销量虽增但短期需求未振,北方工厂开工负荷下滑。

而HVO/SAF受欧洲价格大涨(SAF周均价2013美元/吨,环比涨7.36%)及原油拉动,利润修复,EcoCeres马来西亚项目9月投产、山东日照工厂检修重启,叠加新20万吨SAF项目规划,行业扩张态势明显。

3

供需分析

生物燃料市场供需两端呈现复杂博弈:

供应端,UCO原料价格暴涨暴露供应紧张,美欧政策不确定性加剧波动,企业需灵活调整策略。

而UCOME工厂因成本高企与需求低迷开工率下滑,HVO/SAF虽短期受原料标准与筹备进度制约,EcoCeres马来西亚项目等新产能落地将推动长期供应增长。

需求端,UCO的美国市场政策不明朗致订单存疑,欧盟新需求伴随激烈竞争,国内需求受产成品市场分化影响波动。

UCOME国际需求平淡与船用市场增长脱节,HVO/SAF则借航空减碳政策在国际市场打开空间,唯产能与成本瓶颈待突破。

市场展望

生物燃料市场机遇与挑战并存,企业需多维度调整策略。

UCO领域,紧盯美贸易及税收政策以调整对美出口,借欧盟新需求提升竞争力,拓展国内应用降低海外依赖,关注马来西亚Ecoceres等海外新产能原料对接。

SAF市场,已投产工厂保障生产与口碑,在建项目加快进度释放产能,行业协同完善标准、深化航空合作培育内需,关注出口许可及新项目动态,以在全球竞争中抢占先机。