20250714 超级稀有金属 铼的价格暴涨 潜力巨大

超级稀有金属 铼的价格暴涨 潜力巨大 $赛恩斯(SH688480)$ 铜废水处理 回收铼 技术国际领先 0-10 技术成熟 落地复制 前景广阔

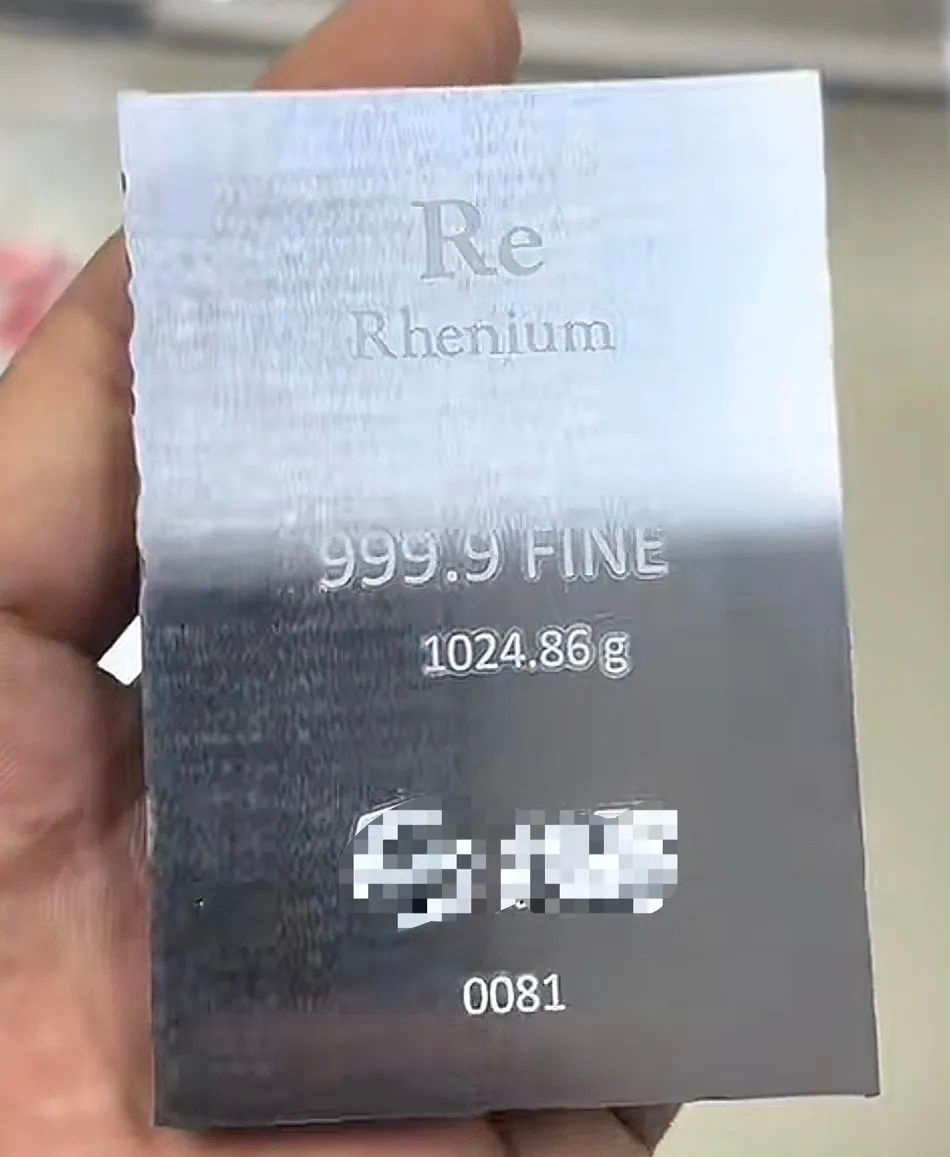

生产铼酸铵的 A 股公司主要有赛恩斯、具体如下:

赛恩斯(688480)1:公司拥有重金属污染防治技术,尤其在污酸资源化领域,其 “预处理 + 选择性吸附” 工艺能从工业废水中提取铼等稀散金属。2024 年,赛恩斯与吉林紫金铜业签订协议,在吉林紫金铜业厂区内投资建设并运营铼酸铵生产线,设计产能约 2 吨 / 年,运营期为 2025 年 1 月 1 日至 2034 年 12 月 31 日

铼了,“铼”成为投资新宠

广告 北高头条 2025年07月09日 21:15 广东

09

.07.2025

社 会

/

Vol. 2305

稀世“铼”光:战略金属之王的投资革命

——Kinsun劲升铼业现货供应开启新赛道

公开的铼金属全球年产量在50~60吨,航空航天与氢能革命的“隐形心脏”——铼金属,正从实验室走向资本市场的风暴中心。

铼:工业王冠上的“终极元素

铼(Rhenium),元素周期表第75号金属,凭借 3180℃的全球最高熔点(超越钨、钽)和 极端环境下的超强稳定性(王水亦难腐蚀),成为人类尖端科技的“终极材料”。其稀缺性令人咋舌:

- 全球年产量50吨左右,仅为黄金的1/2000,地壳丰度低至十亿分之一;

- 80%伴生于钼铜矿**,每吨矿石仅可提取0.4-2克,提纯成本超黄金10倍。

而在应用端,铼的“不可替代性”已重塑产业命脉:

> ✈️ 航空发动机单晶叶片**:含铼6%的高温合金将涡轮前温度提升至2000℃以上,波音787、歼-20的“心脏”由此跳动;

> :zap:️ 氢能革命核心催化剂**:每台燃料电池需50克铼,2026年仅中国回收规模将达2亿元;

> :rocket: 航天与核能尖端装备**:火箭喷嘴涂层、核反应堆控制棒中,铼的抗辐照性能秒杀传统材料。

稀缺性驱动价格长期上行

2025年全球铼需求增速达12%+(2020-2030年均复合增长率),而供应受制于伴生矿开采瓶颈,供需缺口持续扩大。历史经验表明,战略小金属一旦进入紧缺周期,涨幅惊人——例如2025年铋价因中国出口管制暴涨101%,突破16.5万元/吨。

金融化浪潮下的价值重估

随着上海期货交易所计划推出钯碳期货合约,铼的金融属性加速释放。参照铱价2025年突破3500美元/盎司(约820元/克)的轨迹,当前铼价仍处价值洼地,有机构预测5年内价格翻倍已成行业共识。

K

铼的未来价格潜力

农村啊香2025-06-19 00:36广东

导读

•AI导读带你速览精华

铼价将在2025-2035年迎来470%涨幅,受航空航天、核能及战略储备需求驱动。航空引擎升级与核聚变商业化将引爆需求,而寡头垄断和扩产停滞加剧供应危机。投资矿业巨头、高温合金龙头和核聚变材料商是抓住这一超级周期的关键。

内容由AI智能生成

有用

根据最新行业动态和供需模型分析,铼(Re)的价格在2025-2035年将进入爆发式增长周期,核心驱动因素来自航空航天、核能及战略储备需求的结构性短缺。以下是关键预测与投资逻辑更新:

一、价格预测:三重驱动下的超级周期时间节点预测均价(美元/千克)核心驱动事件2025年末 2,000-2,200 波音/空客增产至月产65架,航发高温合金订单激增35% 2027年3,800-4,500 中国CJ-2000航发量产(单台耗铼4.2kg)+ 六代机原型试飞 2030年 6,000-7,000 | 可控核聚变首座示范堆建设(单堆耗铼1.8吨) 2035年10,000+全球航空机队扩至50,000架 + 核聚变商业化 注:2024年铼价约1,750美元/千克10年潜在涨幅超470%。

二、需求暴发点:从航空引擎到核聚变革命

1. 航空航天:单机耗铼量跃升发动机型号 铼含量(kg/台)全球年产量(台)年耗铼量(吨) LEAP(现役)1.8 2,800 5.0 CJ-2000(2027)4.2 500(中国)2.1 增量117%。六代机引擎(2030)6.0+ 300(美/中/欧) | 1.8 军备竞赛加速:美国NGAP、中国歼-30项目推动含铼超合金需求,2030年军用航发耗铼占比将达40%。

2. 核聚变:从实验堆到商业堆中子反射层不可替代性:铼-钨合金抗辐射损伤能力是钼的3倍(ITER验证数据),单台示范堆需铼1.2-1.8吨。

2030年装机潮: 中国CFETR(合肥) 规划2台

美国SPARC(MIT) 规划1台

欧盟DEMO 规划1台

新增需求:6-7.2吨/年(占当前全球产量10%)

3. 战略储备:大国博弈新战场美国防部:2024年将铼列入《关键矿产安全储备计划》,目标储备量50吨(需消耗全球年产量83%)。

中国工信部:启动铼收储,江西铜业获专项贷款扩产。

三、供给危机:寡头垄断 + 扩产停滞供应格局(2024年)企业/国家产量(吨) 全球占比 扩产瓶颈 智利Codelco 28 46% 铜矿品位下降,2027年前无新增产能 美国Molymet 12 20% 回收率已达天花板(65%)哈萨克斯坦8 13% 铀矿副产品,受俄乌冲突运输限制 中国合计7 12% 2030年目标15吨(依赖技术突破) 核心矛盾:回收率不足:航空废料中铼回收率仅40%(因高温合金难溶解)。

新建矿周期:从勘探到量产需10-12年(如蒙古Oyu Tolgoi铜矿铼副产项目2035年投产)。

四、投资策略:四类核心资产