国电南瑞——中国智能电网龙头

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

今天我们来看国电南瑞,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一、公司介绍

国电南瑞(600406.SH) 成立于2001年,是国家电网控股的核心科技型企业,总部位于南京。

公司聚焦智能电网、新能源、储能及电力数字化四大领域,业务覆盖全球100+国家和地区,是全球智能电网领域的规则制定者与技术引领者。

截至2025年,公司市场份额占国内智能电网领域30%,主导12项国际标准(如IEC 61850),专利储备超1.2万项。

二、发展历程:三级跃迁

技术筑基期(2001-2010):

以电网调度自动化系统起家,承接国家“西电东送”特高压工程核心设备研发。

智能电网爆发期(2011-2020):

2015年启动能源物联网建设,深度参与国家智能电网试点,营收突破300亿元。

双碳战略引领期(2021至今):

2022年实现IGBT芯片100%国产化,2024年海外储能项目落地中东、南美,国际化收入增速达25%。

三、主营业务与营收结构

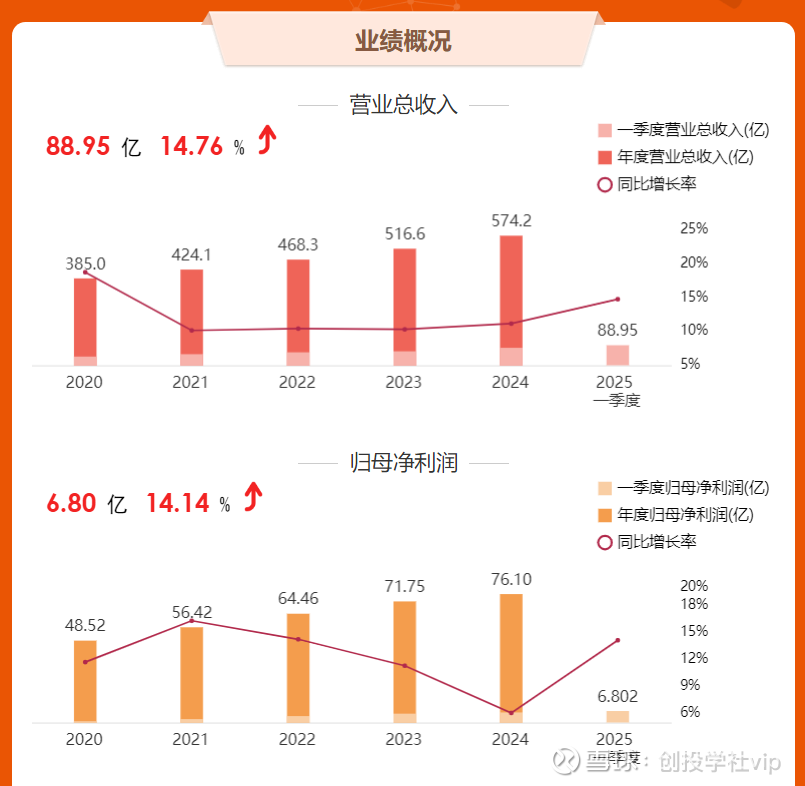

2024年公司营收574.17亿元,四大业务板块呈现“一超多强”格局:

智能电网(占比65%):营收284.68亿元,核心产品继电保护装置毛利率达45%(行业平均30%),中标国家电网特高压项目率70%。

新能源业务(占比20%):营收121.85亿元,增速26.4%,覆盖风电/光伏并网、储能系统,主导内蒙古库布齐风光火储一体化项目。

电力数字化(占比10%):营收57.4亿元,布局AI调度、虚拟电厂,受益于国资委央企AI战略。

国际业务(占比5%):营收28.7亿元,沙特柔直阀、智利智能电表等项目驱动增长。

四、竞争格局:三重护城河压制对手

行业格局:国内能源互联网企业超8.5万家,但CR3不足10%,呈“龙头垄断+分散竞争”态势25。

核心对手对比:

亨通光电(600487.SH):2024年营收412亿元,能源互联业务占比40%,毛利率13.3%,技术储备弱于南瑞。

正泰电器(601877.SH):2024年营收388亿元,聚焦配电设备,毛利率18%,无电网级系统集成能力。

中天科技(600522.SH):2024年营收461亿元,净利仅2.8亿元(同比-92%),盈利稳定性差。

国电南瑞优势:凭借国家电网采购协同(占营收60%)、45%高毛利率产品、全球最高电压等级换流阀技术,持续碾压中小竞争者。

五、财务数据:稳健增长穿越周期

2022-2024年:

营收:468.3亿→516.6亿→574.2亿元(CAGR 11.3%);

净利润:64.46亿→71.75亿元→76.10亿元(2024年+6.06%);

2025年一季度:

营收88.95亿元(+14.76%),净利润6.80亿元(+14.14%),增速环比提升;

在手订单506.97亿元,支撑全年营收目标645亿元(同比+12.3%)。

六、资本市场:40%安全边际凸显黄金买点

股价与估值:

2025年8月13日收盘价21.87元,对应PE(TTM)22倍,低于近5年中枢25倍;

机构目标价28-36元(高盛29元、DCF内在价值36.93元),隐含40%上行空间。

增长驱动力:

政策端:2025年国家电网投资超6500亿元(+13%),特高压、配网智能化占比提升;

技术端:IGBT芯片年产能25万只,卡位国产替代风口(CAGR 25%)。

双碳革命的核心是电力革命,而国电南瑞正站在电网智能化的风暴眼。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!