三一重工——全球化与电动化双轮驱动的工程机械龙头

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

今天我们来看三一重工,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一、公司介绍:全球工程机械三强,中国智造标杆

三一重工(600031.SH) 是中国工程机械行业绝对龙头,2023年以全球挖掘机市占率15.2%、混凝土机械全球市占率超40% 的绝对优势稳居世界第一阵营,与卡特彼勒、小松并列全球三强。

公司业务覆盖180余国,海外收入占比从2018年25%跃升至2024年的64%,成为核心盈利引擎(毛利率29.7%,超国内业务6.7个百分点)。

2025年上半年,公司销售额同比增20%,利润总额增40%,新能源重卡销量暴涨195%,彰显强劲增长动能。

二、创始人:梁稳根——从“首富”到全球工业领袖

梁稳根(现任三一集团董事长)是中国高端装备业标志性人物:

2011年登顶中国首富:凭借三一重工市值1520亿元、年净利86.5亿元的巅峰业绩,个人财富达700亿元8;

技术立企奠基人:坚持“研发投入占比超5%”的铁律,累计申请专利12070项(授权8751项),打造出世界最长臂架泵车、3600吨“全球第一吊”等大国重器;

全球化推手:2002年启动国际化,主导收购德国普茨迈斯特,构建5大海外基地+46座智能工厂的全球网络。

三、发展历程:穿越周期,从“黄金十年”到“三重驱动”

黄金时代(2009-2011):四万亿政策刺激下,2011年营收507.8亿、净利86.5亿,混凝土机械单事业部收入破300亿;

行业寒冬(2012-2016):政策收缩致需求骤降,2015年净利跌至1.39亿,但抢先布局“一带一路”,海外收入占比达44%;

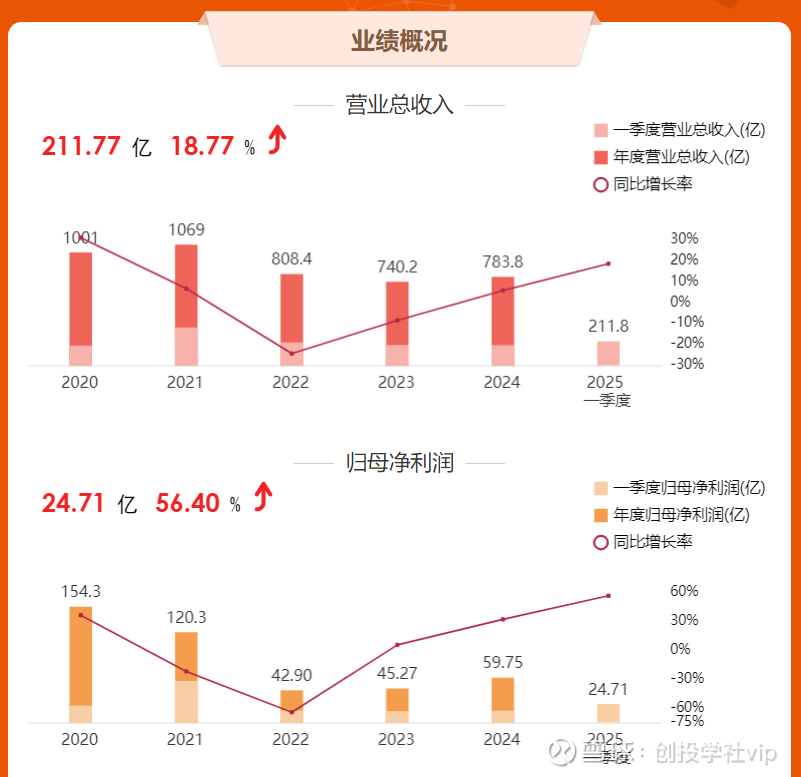

复苏崛起(2017至今):借力全球化+电动化,2024年营收783.8亿(+5.9%),净利59.8亿(+32%),经营性现金流148.1亿创历史新高。2025年Q1净利同比大增56.4%,进入新一轮增长周期。

四、主营业务:双核驱动,新能源成爆发点

公司构建“传统+新兴”业务矩阵,收入结构持续优化:

工程机械(占比85%):

挖掘机(35%):国内市占率28.6%(14年第一),全球销量冠军;

混凝土机械(31%):全球市占率24.3%,搅拌车市占率20%;

起重机(17%):全球市占率15.1%,非洲增速超50%。

新能源装备(占比15%,增速领先):

电动重卡:2025年H1销量1.11万辆(+195%),渗透率达30%;

技术平台:推出行业首款电动底盘“魔磐”,减重200kg,能耗降6%;

2024年新能源收入40.25亿,毛利率31.6%(较传统产品高8-10pct)。

五、竞争分析:利润王VS国企双雄,全球格局重构

国内对标(2025年最新动态):

徐工机械(000425.SZ):混改标杆,起重机械全球市占率28.6%,2024Q1净利率7.2%(+1.8pct),但负债率65%高于三一(51%);

中联重科(000157.SZ):高端制造突围者,起重机械占比43%,但受地产拖累,塔机需求承压。

全球竞争:

卡特彼勒市值5600亿(三一约1400亿),但三一增速碾压(2025Q1净利+56.4% VS 卡特-13.5%);

三一海外收入占比64%,已超小松(50%),正加速追赶卡特。

六、财务透视:现金流历史新高,盈利弹性释放

2022-2024年业绩:

2024年:营收783.8亿(+5.9%),净利59.8亿(+32%),毛利率26.6%,经营现金流148.1亿(+159.5%);

2025年加速复苏:

Q1:营收211.8亿(+18.8%),净利24.7亿(+56.4%),净利率升至11.9%;

费用管控:Q1期间费用率12.7%,同比降6.97pct,规模化效应凸显。

七、资本市场:低估值高增长,机构共识看涨

股价驱动:政策红利(设备更新专项债5.9万亿+特别国债1.3万亿)+电动化渗透率跳升(目标2025年电动装载机全周期成本低于燃油车);

估值水平:动态PE25.79倍,低于成长性中枢

资金动向:Q1外资增持+回购加码,H股募资15亿美元加速全球化。

三一重工正站在“周期复苏+技术革命+全球化”的黄金交汇点。全球化深度:新兴市场(非洲增速44%、东南亚35%)对冲欧美关税风险,2025年海外订单目标8亿美元/月;中长期若海外占比突破70%+新能源收入达15%,目标市值看3000亿(较现价翻倍)。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!