中国通号——轨道交通国家队掘金低空经济新蓝海

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

今天我们来看中国通号,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一、公司介绍:轨道交通控制系统的国家名片

中国通号 是国务院国资委直接监管的中央企业,核心业务覆盖轨道交通控制系统全产业链(设计集成、设备制造、系统交付),国内市场占有率长期保持40%以上。

截至2024年,其高速铁路控制系统产品覆盖的中标里程位居全球第一,主导了雅万高铁、匈塞铁路等国家级出海项目。

2024年启动战略转型,提出“轨道交通+低空经济”双赛道模式,自主研发的低空空域管控系统(ID-Space)入选国资委“百大工程”,技术复用开启千亿级新市场。

二、公司背景:央企科技创新的国家队基因

公司控股股东为中国铁路通信信号集团有限公司(持股62.46%),实控人为国务院国资委。

作为科创板首家上市央企,其管理团队兼具产业技术与国家战略视角:

创新基因:2018年拥有1421项专利,科创板申报企业第一,实现列车控制技术100%国产化;

战略视野:2024年主导编制工信部《低空智能网联体系架构》白皮书,推动行业标准制定。

三、发展历程:从高铁中枢到低空经济领军者的三级跳

2010年:重组成立,整合全国铁路信号资源;

2015年:港股上市(当年港股第四大IPO),国际化进程加速;

2019年7月:登陆科创板(募资105.3亿元),成为首家科创板央企,上市首日市值破千亿;

2024年:战略重构,退出市政工程总承包业务,低空经济“三业一态”(空域管控、无人机制造、服务运营)产业格局成型;

2025年:中标沙特利雅得单轨项目,低空管控系统落地南京、青岛等10余城市。

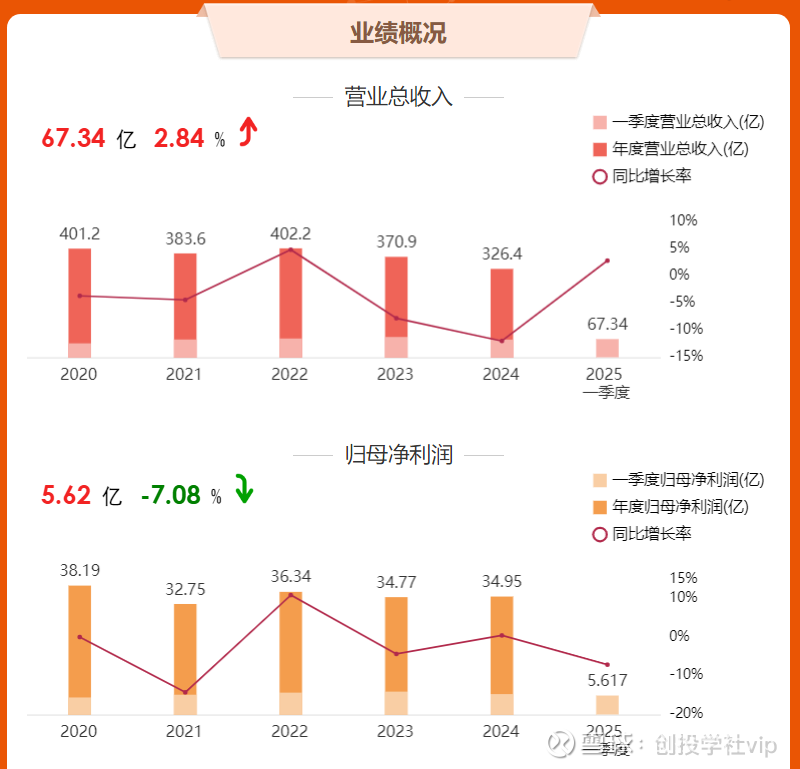

四、主营业务与营收结构(2024年数据)

2024年营收324.73亿元,净利润34.95亿元(同比+0.5%),业务结构显著优化:

轨道交通核心业务(占比83.6%):

铁路业务(58.2%):高铁控制系统持续迭代,中标里程全球首位;

城轨业务(25.3%):市场份额超40%,新签合同同比大增47.2%;

新兴战略业务:

低空经济:空域管控系统获首单(福建南安),落地“空铁联运”跨海航线(湛江-海口);

海外业务(7.5%):匈塞高铁、阿尔及利亚地铁项目推进,收入同比+66.9%;

工程总承包(8.3%):主动收缩规模,收入同比下降65.0%。

五、竞争格局:轨交设备龙头的护城河与估值差(2025Q1数据)

行业地位:总市值563亿元(截至2025/8/14),居轨交设备板块第三;对比同行业公司:

中国中车(601766.SH):轨交整车龙头,市值2097.9亿元,2025Q1营收未披露,PE(TTM)14.54倍;

时代电气(688187.SH):牵引系统核心供应商,市值607亿元,PE 16.07倍;

铁科轨道(688569.SH):扣件细分龙头,市值48亿元,PE 26.52倍5;

六、财务透视:现金流倍增验证战略转型成效

2022-2024年业绩:

2024年营收326.4亿元,净利润34.95亿元(+0.5%),毛利率27.2%;现金流净额52.36亿元(同比+154.4%),造血能力跃升。

2025年最新动态:

Q1营收67.34亿元(+2.8%),净利润5.62亿元(-7.1%),主因低空研发投入加大;

研发费用率5.67%(20.38亿元/年),持续投向区域协同运输系统、低空智能网联。

七、资本市场:低估值与政策红利催生重估机遇

股价表现:截至2025年8月15日,收盘价5.39元,滚动PE 16.54倍;

资金动向:近3个月融资余额净流出515万,但8月初周涨幅2.44%,主力资金净流入1217万元,情绪回暖;

股息回报:2024年分红率50%+,拟10派1.7元,近三年累计分红54亿元,股息率达3.2%。

中国通号凭借轨道交通控制系统的绝对统治力(全球第一中标里程)与低空经济产业化先锋地位(ID-Space多城落地),正穿越周期打开增长天花板。

当下市值仅反映传统业务价值,低空管控系统订单放量(2025年新增4个示范项目)、东南亚铁路出海加速(越南/马来西亚合作深化)及现金流优势,构成三重估值锚。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!