兆易创新——存储龙头乘AI与国产替代东风强势崛起

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

今天我们来看兆易创新,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一、公司介绍

兆易创新(603986.SH)是中国半导体存储与控制器芯片领域的核心龙头,业务覆盖存储芯片、微控制器(MCU)及传感器三大板块。

公司技术护城河显著:在NOR Flash全球市场份额达23%,稳居行业第二;同时是中国32位MCU市场第一大供应商,车规级产品通过ASIL-D认证,累计出货超15亿颗。

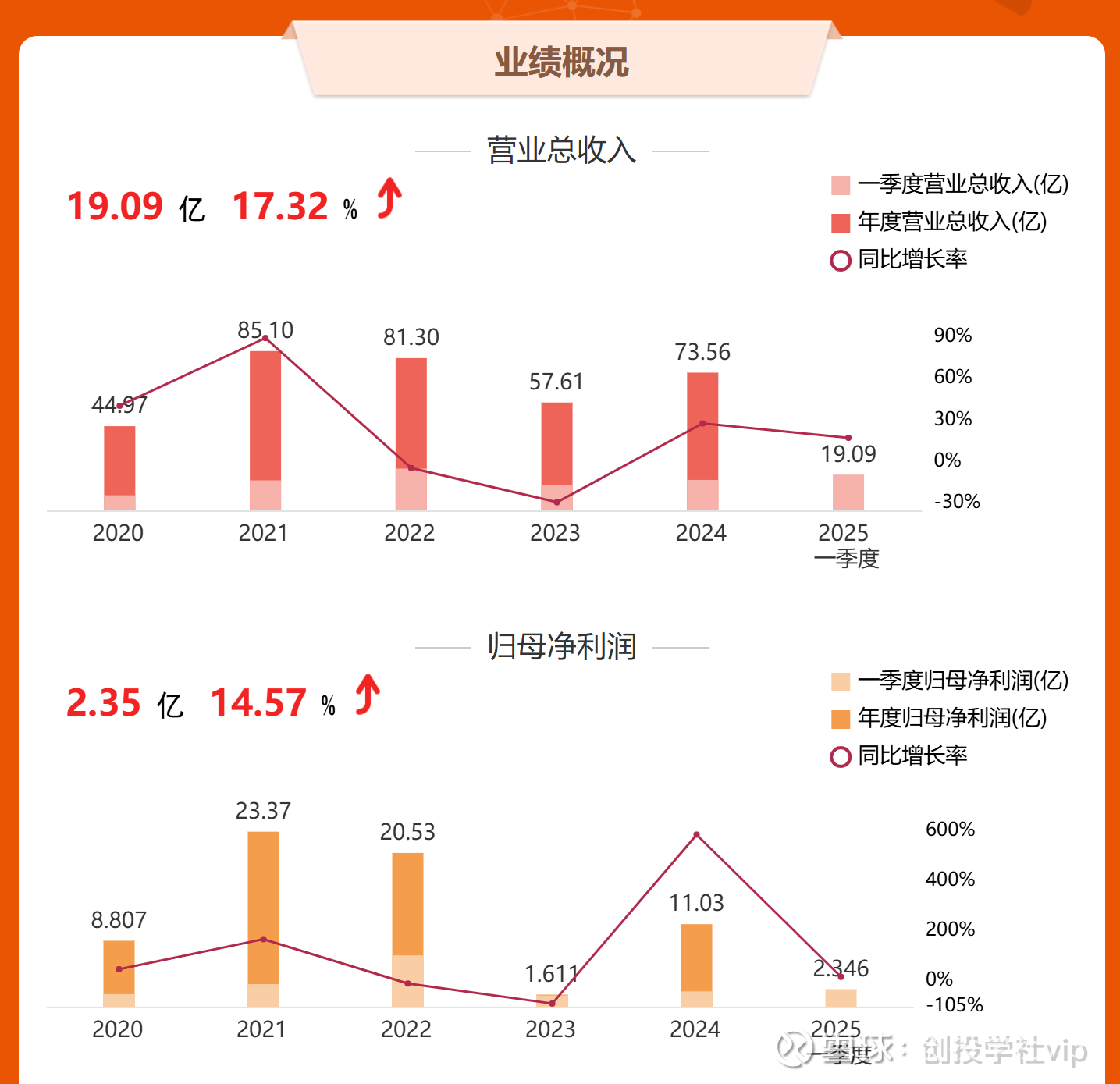

2024年,公司产品总出货量达43.62亿颗,创历史新高,同比增长39.72%,印证其技术量产能力与市场渗透力。

二、创始人背景

公司由朱一明于2005年创立。

作为清华微电子所背景的连续创业者,他带领兆易创新从NOR Flash技术突围,逐步构建存储-MCU-传感器全栈芯片平台。

其战略眼光体现为:前瞻布局RISC-V架构,推出全球首款RISC-V内核32位MCU;主导并购思立微强化传感器业务;联合燧原科技成立光羽芯辰,攻关3D堆叠DRAM技术,奠定端侧AI定制化存储领先地位。

三、发展历程:从技术破壁到生态引领

2005-2015年:国产替代破冰期

打破美光、赛普拉斯对NOR Flash垄断,实现国产SPI NOR Flash量产。

2016-2020年:平台化拓展期

上市后并购思立微切入传感器赛道,推出基于RISC-V的GD32 MCU系列,构建“存储+控制+感知”三引擎。

2021年至今:高端化与全球化跃升期

NOR Flash进军车规市场,DRAM领域量产DDR4 8Gb芯片,2025年推进LPDDR5研发;合资成立光羽芯辰,整合3D堆叠DRAM与AI算力,卡位端侧AI大趋势。

四、2024年主营业务与营收结构:存储芯片主导增长

公司营收高度聚焦存储芯片,并形成协同生态:

存储芯片(营收占比70%):收入51.94亿元,同比+27%。其中NOR Flash贡献主力,SLC NAND市占率升至4%,利基DRAM受益三星/海力士退出DDR3市场,国产替代加速。

MCU及模拟产品(占比23%):收入17.06亿元,同比+29.6%。车规级GD32A7系列在工业/汽车领域放量,M7内核高性能MCU填补国内空白。

传感器(占比6%):收入4.48亿元,同比+27.2%。触控与光学指纹芯片覆盖华为、小米等旗舰机型,国内市场份额第二。

毛利率显著优化:存储业务毛利率达40.3%(+7.3pcts),拉动综合毛利率至38%。

五、2025年Q1竞争格局:国产化进程中的领跑者

在半导体国产化浪潮中,兆易创新在细分领域直面国内外巨头,核心竞争者包括:

存储领域:全球NOR Flash市场与华邦(27%份额)、旺宏角逐;利基DRAM市场承接三星/海力士退出份额,与东芯股份(营收1.42亿元,+33.9%)、北京君正(营收10.6亿元,+5.28%)竞争。

MCU领域:国内龙头地位稳固,乐鑫科技(物联网MCU全球市占30%)、中颖电子(小家电MCU第一)等追赶者增速较快但体量仍较小。

行业估值对比(2025年8月):

兆易创新市值783亿元,滚动PE 69.2倍;

可比公司中:扬杰科技(313亿,PE 28.6倍)、新洁能(139亿,PE 31.3倍)、晶晨股份(301亿,PE 34.1倍)均低于行业均值(PE 105倍),反映市场对兆易创新技术溢价与AI赛道前景的认可。

六、财务表现:利润高弹性释放,现金流阶段性承压

2022-2024年:逆境反转

2022年营收81.30亿元,净利润20.53亿元;2023年行业下行,净利润近1.61亿元;2024年营收73.56亿元(+27.7%),净利润11.03亿元(+584.2%),盈利修复弹性显著。

2025年Q1:量价持续回升

营收19.09亿元(+17.3%),净利润2.35亿元(+14.6%),毛利率37.4%(环比+4pcts)。但经营现金流同比下降46.5%,主因年终奖支付及研发投入前置。

2025年中报前瞻

机构预计H1营收超45亿元(+22%),NOR Flash涨价叠加AIPC/手机备货驱动,DRAM新品DDR4 8Gb导入加速,利润增速或超营收。

七、2025年8月资本市场:估值修复进行时

股价与估值:8月15日收盘价122.9元,月涨幅4.2%,总市值816亿元;滚动PE 72.1倍,高于行业中值(71.7倍)但显著低于行业均值(110.7倍),存在估值修复空间。

催化预期:LPDDR4量产(2025H2)、端侧AI定制存储芯片在手机/AIPC落地,有望推动PE向行业龙头(北方华创38.9倍)靠拢。

兆易创新正处于“技术突破→产品放量→盈利兑现”的黄金周期:短中期看点:存储原厂退出利基市场带来的份额提升、NOR Flash在AI终端用量翻倍、车规MCU在新能源车渗透率突破;长期逻辑:3D堆叠DRAM技术赋能端侧AI算存一体化解决方案,打开千亿级边缘计算市场。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!