正泰电器——横跨低压电器与户用光伏双赛道

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

今天我们来看正泰电器,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一、公司介绍

浙江正泰电器股份有限公司(601877.SH)已成长为以智能电气与绿色能源为核心的双轮驱动型企业。

公司连续五年蝉联《中国电器行业白皮书》最高六星评级,在工业OEM、建筑电气、个人用户三大细分市场均位居行业榜首。

作为唯一在海外建设智能制造基地的国产低压电器企业,其产品出口市占率达43%,沙特、肯尼亚、巴西等地的本土化生产基地已实现稳定运行。

二、创始人介绍

南存辉的名字与中国低压电器发展史紧密相连。

从温州乐清的一家开关厂起步,他带领正泰完成了从家庭作坊到上市公司的蜕变。

其经营哲学聚焦于“技术本土化、市场全球化”,早在2007年就推动正泰起诉国际巨头施耐德专利侵权并胜诉,成为中国企业知识产权保护的里程碑事件。

三、发展历程

正泰的进化史可划分为三个阶段:

创业阶段(1984-2006):深耕低压电器领域,建立覆盖全国的经销网络

资本扩张(2007-2016):2010年登陆上交所,先后收购太阳能科技、注资正泰电源,布局新能源产业链

双轮驱动(2017至今):形成智能电气+光伏能源协同发展的业务矩阵,户用光伏装机量2019年起稳居全球第一

四、主营业务与营收结构

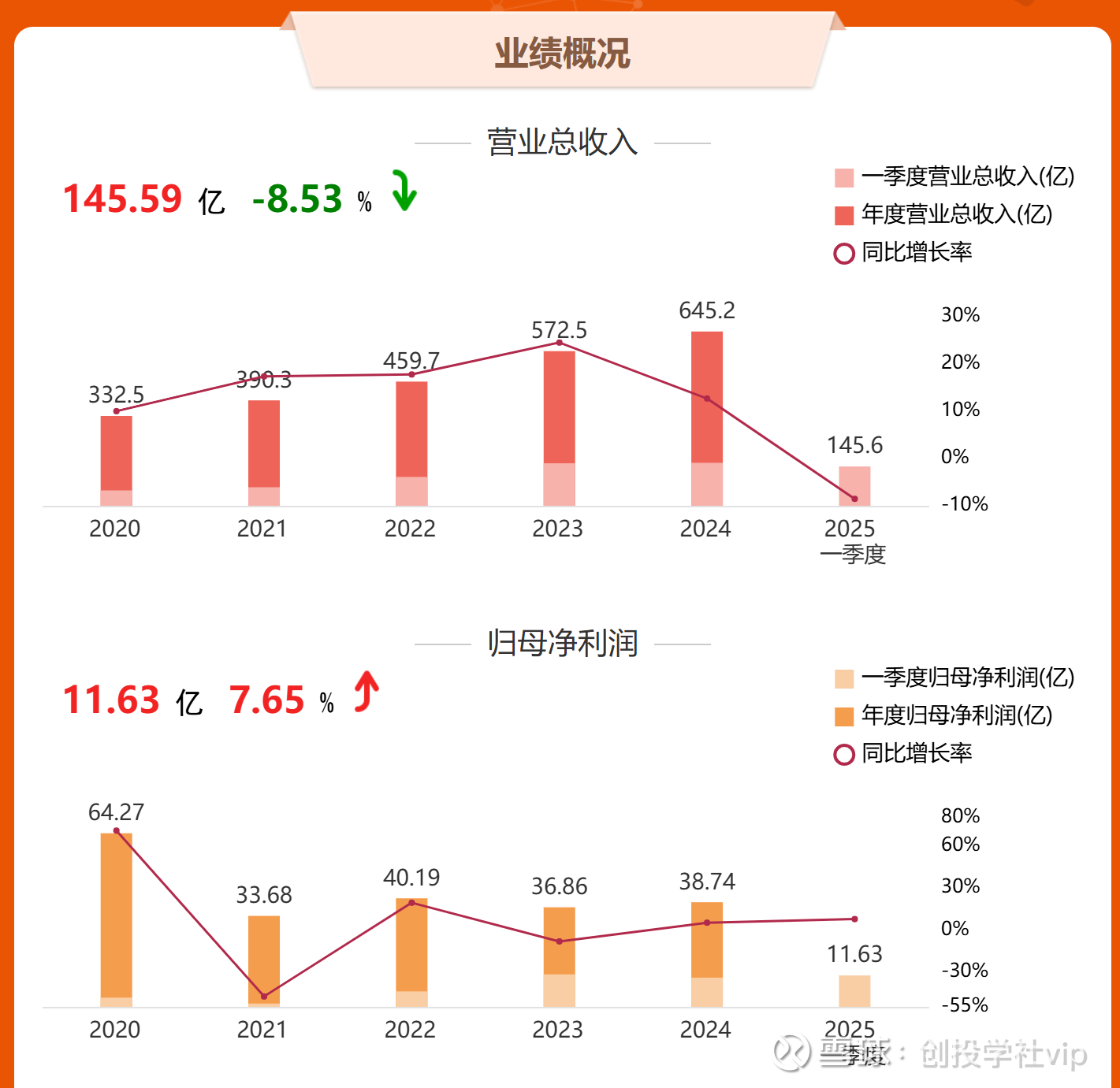

2024年公司实现营业总收入645.19亿元,各业务板块呈现差异化增长:

光伏电站工程承包:贡献营收308.38亿元,占比47.8%,同比增长12.96%,毛利率提升至12.03%。核心主体正泰安能新增装机容量超13GW,持有电站装机容量突破19GW,渠道网络覆盖全国29个省级行政区,代理商近3700家

低压电器:实现营收209.22亿元,占比32.4%,毛利率提升1.97个百分点至29.99%。在工业OEM领域市占率达22.5%,能源电力行业占8.8%

逆变器及储能:海外市场实现突破性增长,收入达100.48亿元,同比大增21.53%,毛利率29.74%。在北美工商业光伏逆变器市场保持出货量第一,韩国市占率持续领先

五、行业竞争格局

在电力设备行业多维竞争中,头部企业优势持续扩大:

阳光电源凭借全球逆变器龙头地位实现190.36亿元营收,光储一体化技术适配中东沙漠环境

特变电工以233.83亿元营收领跑,±1100kV直流输电技术实现3000公里级电力输送

国电南瑞营收88.95亿元,电网自动化系统覆盖率超60%

正泰电器以145.59亿元季度营收位居行业第四,但在户用光伏领域保持绝对统治力,覆盖率超30%

值得关注的是,在自动化控制系统领域,正泰(市占率1.0%)与德力西(1.7%)的第五梯队竞争白热化。差距主要体现在产品矩阵完整度和服务型渠道建设上。

六、财务全景分析

增长曲线持续向上:

2022年:营收459.74亿元,净利润40.23亿元,经营活动现金流50.96亿元

2024年:营收跃升至645.19亿元,净利润38.74亿元,经营活动现金流暴增267%至152.02亿元,造血能力显著增强

2025Q1:实现净利润11.63亿元,同比增长7.65%,毛利率提升至25.51%

研发投入持续加码,2024年研发费用达12.67亿元,同比增长7.47%,在光伏逆变器、储能领域形成近百项核心专利。

2025年中报虽未披露,但一季度现金流改善和海外订单放量,为上半年业绩奠定增长基础。

七、资本市场表现(2025年8月)

截至8月15日收盘,正泰电器股价报24.35元,总市值523.27亿元。当前滚动市盈率仅13.22倍,显著低于电网设备行业平均市盈率38.16倍,估值洼地效应凸显。

三条增长曲线正在重塑正泰的价值边界:低压电器的现金流业务支撑着全球渠道扩张,户用光伏的绝对统治力带来稳定收益,而光储融合解决方案正在欧美市场撕开突破口。

随着沙特300MW光伏电站和波兰储能项目的落地,一个“海外再造正泰”的战略宏图已然展开。在12倍PE的估值枷锁下,市场尚未充分认知到——这家温州企业正在全球能源革命中扮演着比想象中更重要的角色。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!