华夏航空:支线航空龙头业绩V型反转,领跑差异化赛道

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

今天我们来看华夏航空 ,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

从巨亏到盈利,华夏航空仅用一年时间实现业绩大变脸,成为2025年一季度国内唯一利润正增长的上市航司,其背后的支线蓝海战略与政策红利正在持续释放价值。

一、公司介绍

华夏航空股份有限公司成立于2006年4月,总部位于重庆市渝北区江北国际机场,于2018年3月在深交所挂牌上市。

作为中国唯一规模化独立支线航空公司,华夏航空以“支线航线网络”为核心战略,构建了广泛覆盖的支线航空网络。

截至2025年3月,公司机队规模达76架,包括36架CRJ900、11架C909以及空客A320系列飞机,支线飞机占比达61%。

公司覆盖全国130个航点,其中支线航点94个,独飞航线占比高达84%,形成了显著的网络效应和先发优势。

二、创始人介绍

华夏航空由胡晓军创办,他精准把握了中国支线航空的市场空白,开创了独具特色的“支线+干线+通航”融合发展模式。

通过与中国商飞的紧密合作,华夏航空已成为国产民支线飞机的主力运营商,推动了国产飞机市场化进程。

三、发展历程

华夏航空经历了从创业到行业领军者的不凡历程:2006年公司成立,2018年成功在深交所上市,成为中国支线航空第一股。

2020年在全行业受疫情冲击的背景下,公司却逆势实现净利6.286亿元的历史最好业绩;2021-2023年期间,公司经历了一段困难时期,连续三年出现亏损。

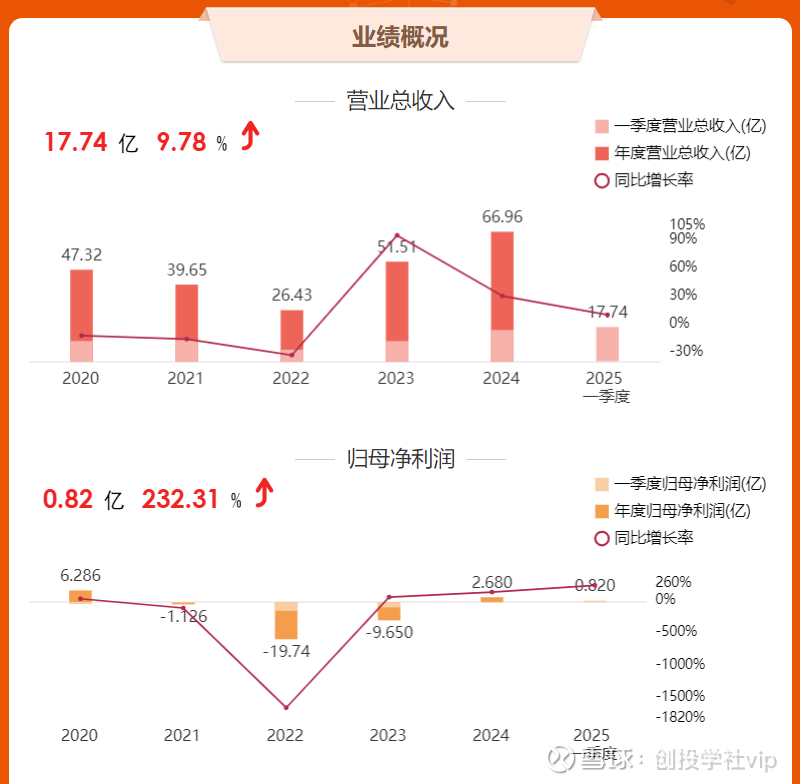

直到2024年,公司实现战略性扭亏为盈,净利润达2.68亿元;2025年第一季度,公司继续保持强劲增长态势,净利润同比增长232.31%,成为上市航司中唯一实现利润正增长的企业。

四、主营业务与营收结构

华夏航空主要从事国内、国际的航空客货运输业务。根据2024年年报数据,公司全年实现营业收入67亿元,其中:客运收入65.32亿元,占总收入的97.56%;货运收入1462.34万元,占比0.22%;其他收入1.49亿元,占比2.22%。

从行业划分来看,航空运输业收入65.47亿元,占比97.78%;其他业务收入1.49亿元,占比2.22%。地区收入分布方面,国内收入66.14亿元,占比98.79%;国际收入8132.94万元,占比1.21%。

五、竞争格局分析

在航空机场行业中,华夏航空以其独特的支线定位实现了差异化竞争。2025年第一季度,国内主要上市航司表现分化明显。

三大航司深陷亏损困境:中国国航亏损20.44亿元,南方航空亏损7.47亿元,中国东航亏损9.95亿元。海航控股、吉祥航空和春秋航空虽保持盈利但同比走弱,分别实现净利润0.51亿元、2.72亿元和3.45亿元。

华夏航空表现亮眼,成为一季度唯一利润正增长的上市航司,净利润达8197.68万元。市值方面,截至2025年5月末,中国国航以1401.11亿元市值位居行业首位,南方航空和中国东航分别以1110.81亿元和900.57亿元市值跟随其后。

春秋航空和吉祥航空市值分别为578.88亿元和311.38亿元,而华夏航空市值约为112.36亿元,虽规模较小但增长动能强劲。

六、财务表现分析

华夏航空在2022-2023年经历了一段困难时期,2022年净亏损19.74亿元,2023年亏损额缩小至9.65亿元。

2024年公司实现惊人逆转,营业收入66.96亿元,同比增长29.98%;净利润2.68亿元,同比减亏增利12.35亿元。

进入2025年,公司保持强劲增长势头:第一季度营业收入17.74亿元,同比增长9.78%;净利润8197.68万元,同比激增232.31%;扣非净利润7590.25万元,同比增长399.10%。

预计2025年1-6月扣非净利润盈利:20,000万元至28,000万元,同比上年增长:1493%至2130.2%。

七、资本市场表现

截至2025年8月21日,华夏航空股价报收9.14元,总市值116.83亿元。公司滚动市盈率为35.92,略高于行业中值水平,但仍低于行业平均

展望未来

华夏航空作为中国支线航空市场的领军者,通过精准定位和差异化战略,在行业整体面临挑战的背景下实现了业绩V型反转。公司未来增长前景受到三大动力驱动:

一是政策红利持续释放。民航局修订的《支线航空补贴管理暂行办法》更加聚焦西北、西南等华夏航空重点布局区域,为公司提供了有力保障。

二是机队结构优化。公司计划在2025年内引进5架C909系列飞机,预计增加收入3.43亿元。长期规划十年内引进100架国产飞机,进一步强化支线网络优势。

三是支线航空蓝海市场。公司覆盖全国45%的支线航点,独飞航线占比高,具有较强的议价能力,且受高铁冲击相对较小。

尽管面临机型多样化带来运营挑战、政府补贴依赖度较高以及潜在的高铁扩展风险,但华夏航空凭借其独特的市场定位和先发优势,有望继续领跑中国支线航空市场,为投资者创造长期价值。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!