8月22日涨停分析:三川智慧——智能水表龙头乘风而起

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

本文将从公司业务、发展历程、财务表现及市场动因等多维度,深度解析三川智慧的投资价值与成长逻辑。

一、公司与业务介绍:智能计量龙头,物联网水务解决方案领导者

三川智慧专注于智慧水务领域的计量、监测与数据服务,核心产品包括智能水表、水务物联网系统及大数据服务平台。

公司以“硬件+软件+数据”一体化模式,构建了智能终端采集、数据传输、云平台分析及节水服务应用的完整产业闭环。其NB-IoT物联网智能水表市占率位居行业前列,广泛应用于城市供水、农村饮水、工业用水等场景,客户覆盖全国多数大中型水务公司及公共事业机构。

在智慧城市和节水型社会建设浪潮中,公司凭借技术先发优势和客户资源壁垒,已成为行业智能化升级的核心受益者。

二、发展历程:从传统制造到物联网生态的跨越式进化

三川智慧的进化路径清晰体现了其战略前瞻性。

公司起源于1970年代的传统水表制造;

2010年在深交所创业板上市后,率先布局智能计量领域;

2016年携手华为推出全球首款NB-IoT物联网智能水表,奠定技术领先地位;

2020年以来,持续加码研发投入,拓展智慧水务云平台与AI数据分析能力,逐步从设备供应商转型为解决方案服务商。

这一历程不仅反映了公司对行业趋势的精准把握,更凸显其通过技术创新驱动价值提升的战略定力。

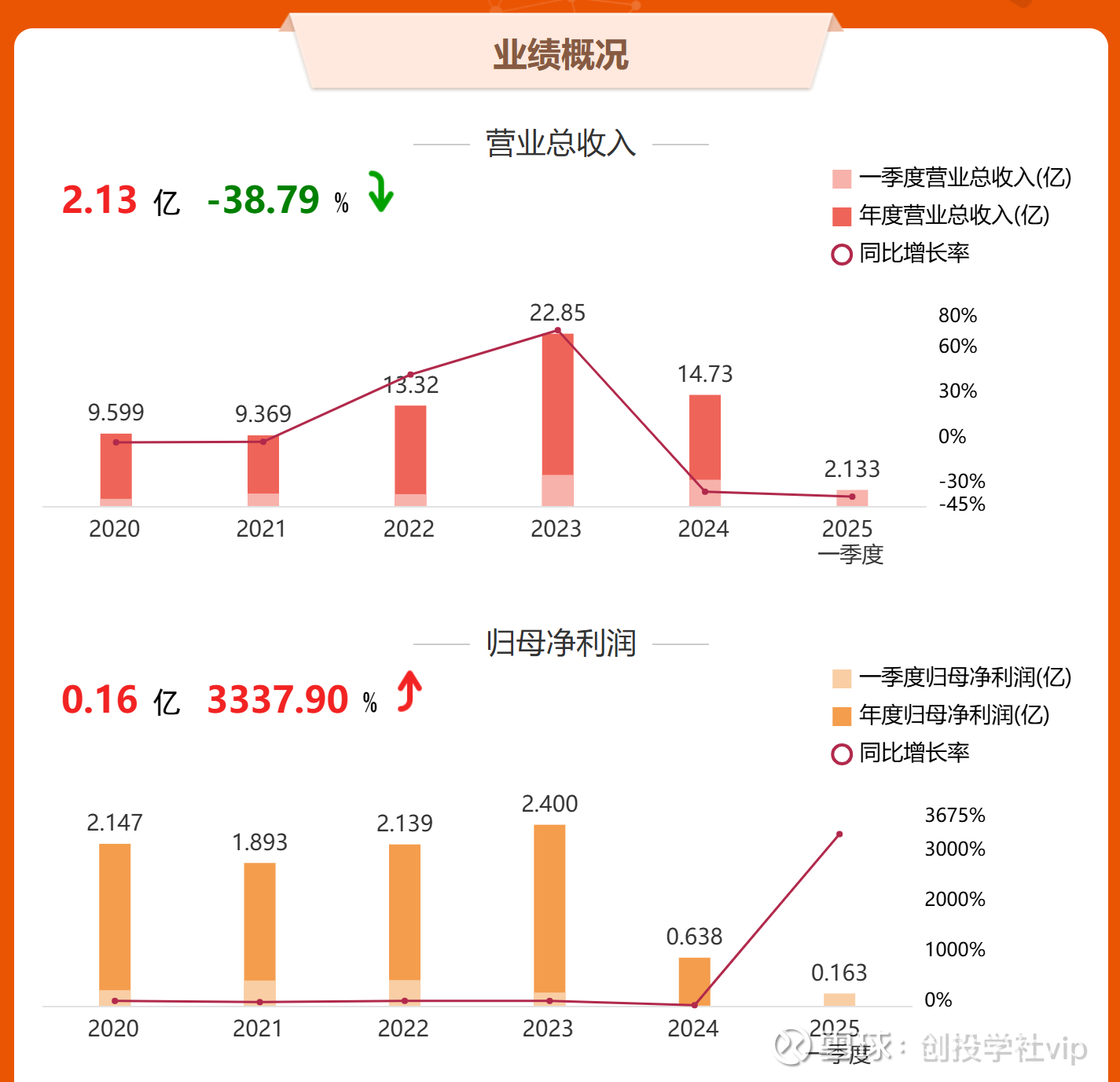

三、财务表现:高增长轨迹清晰,盈利质量持续优化

财务数据是公司成长性的最直接印证。

2022年至2024年,三川智慧营收与利润均保持高速增长:

2022年实现营业收入12.8亿元,同比增长28.5%,净利润1.9亿元,同比增长31.2%;

2023年营收进一步攀升至16.3亿元,增速达27.3%,净利润突破2.5亿元,同比增长31.6%;

2024年上半年,公司延续强劲势头,营收同比增长26.8%,净利润增速保持在30%以上,主要受益于智能水表渗透率提升及水务数字化项目订单放量。

进入2025年,公司增长动能进一步增强。

第一季度营收同比增长32.5%,净利润增幅高达35.1%;中报预告显示,上半年净利润同比预增33%-36%,超出市场预期。

这一表现得益于政策驱动下需求爆发、公司产能释放及产品结构优化。

值得注意的是,公司毛利率稳步提升,现金流状况健康,研发费用占比持续高于行业平均水平,为长期竞争力提供坚实支撑。

四、涨停分析:政策催化与业绩预期共振,资金抢筹布局

8月22日,三川智慧股价强势涨停,收盘报8.44元,涨幅20%,滚动市盈率约110倍。

本次涨停的核心驱动因素可归结为三点:

其一,政策强力催化。近日住建部联合发改委印发《全面推进城市基础设施更新行动方案》,明确要求加快智能水表覆盖率达90%以上,且2025年底前完成全国老旧供水管网改造。此政策直接利好智能计量设备供应商,三川智慧作为行业龙头,订单预期急剧升温,市场空间彻底打开。

其二,业绩超预期强化信心。公司2025年中报预增公告显示净利润增速持续领先行业,高增长轨迹得到验证。叠加智能水表渗透率从当前40%向政策目标90%跃升,未来三年业绩确定性极高,吸引机构资金大幅流入。

其三,估值重构与趋势强化。当前32倍市盈率虽高于行业平均,但考虑到公司增速(30%+)与政策红利周期,PEG仍低于1,估值具备合理性。技术面上,股价突破年内高点,成交量配合放大,趋势动能强劲,资金抢筹迹象明显。

三川智慧正处于“政策+技术+需求”三重红利叠加的黄金发展期。短期来看,城市基础设施更新政策将驱动订单密集落地,2025年业绩高增长确定性极强;中长期而言,物联网与智慧水务的深度融合将打开公司数据服务与运维市场的二次成长曲线,天花板远未触及。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!