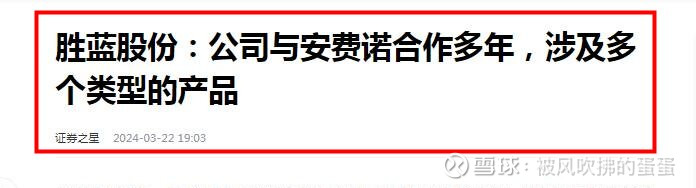

多图例证:胜蓝股份同时绑定安费诺、奇鋐进入英伟达铜缆与液冷供应链,奇鋐已为其第四大客户

$胜蓝股份(SZ300843)$ $英维克(SZ002837)$ $淳中科技(SH603516)$

目前,整个市场绝大多数人只知道胜蓝股份早已绑定安费诺,进入英伟达铜缆链中,这是老信息了,不多聊了。

本贴非小作文,主要内容为多图例证其另一预期差:

AVC为英伟达GPU液冷核心供应商,GB200份额第一,GB300份额保底前二。

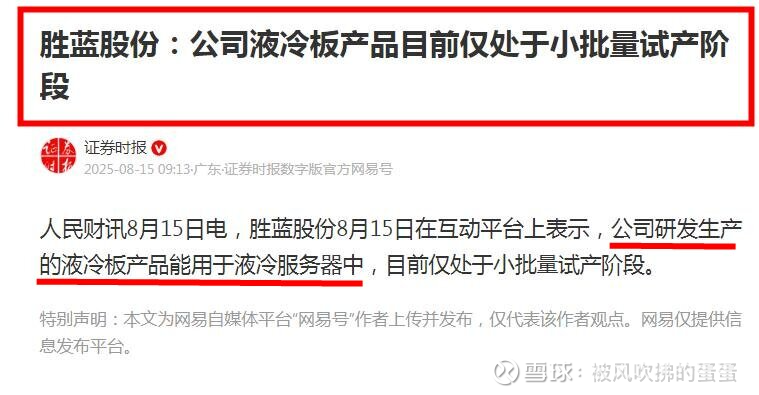

首先梳理一下现在的胜蓝股份在液冷领域有了哪些成果:

1、服务器液冷板,这是近期胜蓝股份董秘官宣的内容,已在试生产(源自互动平台);

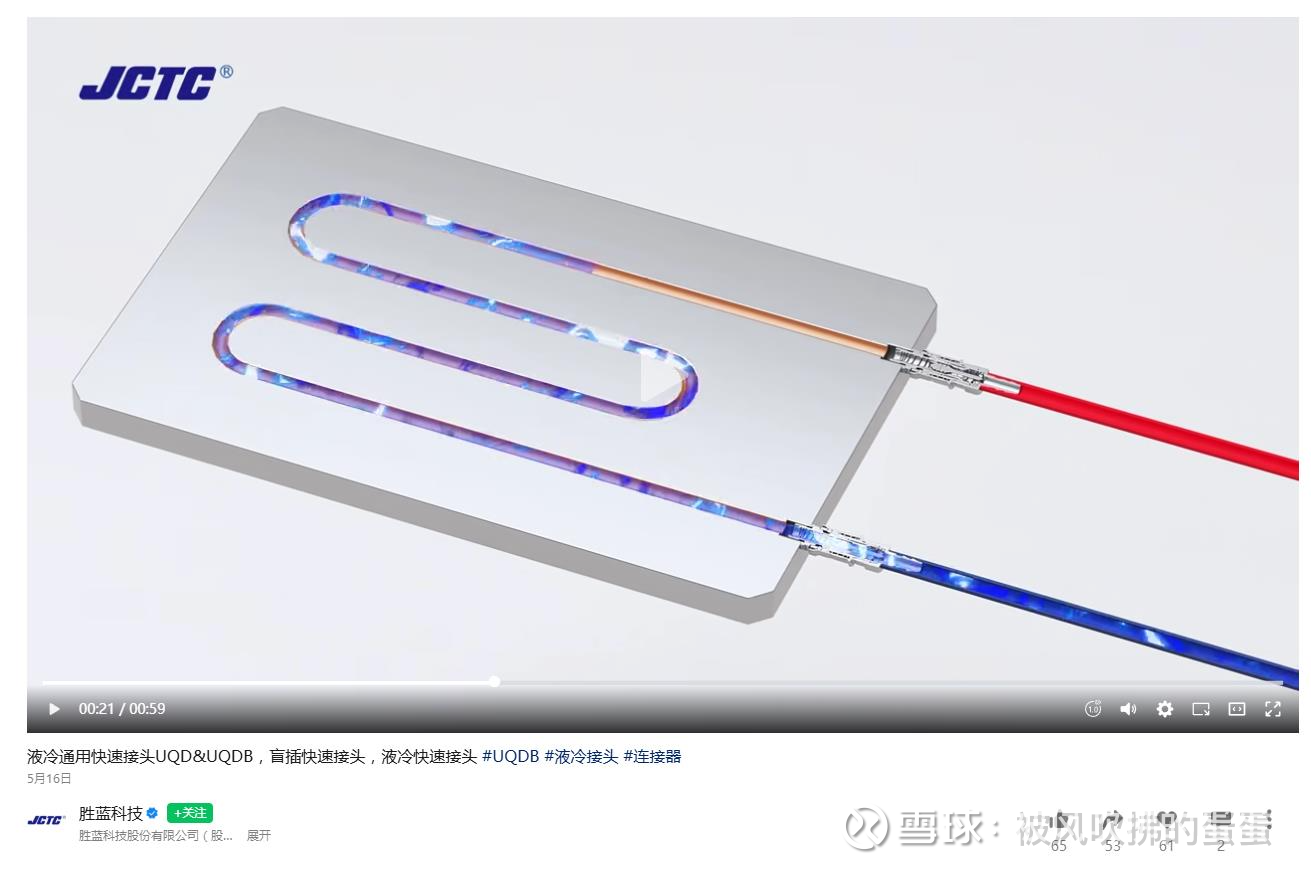

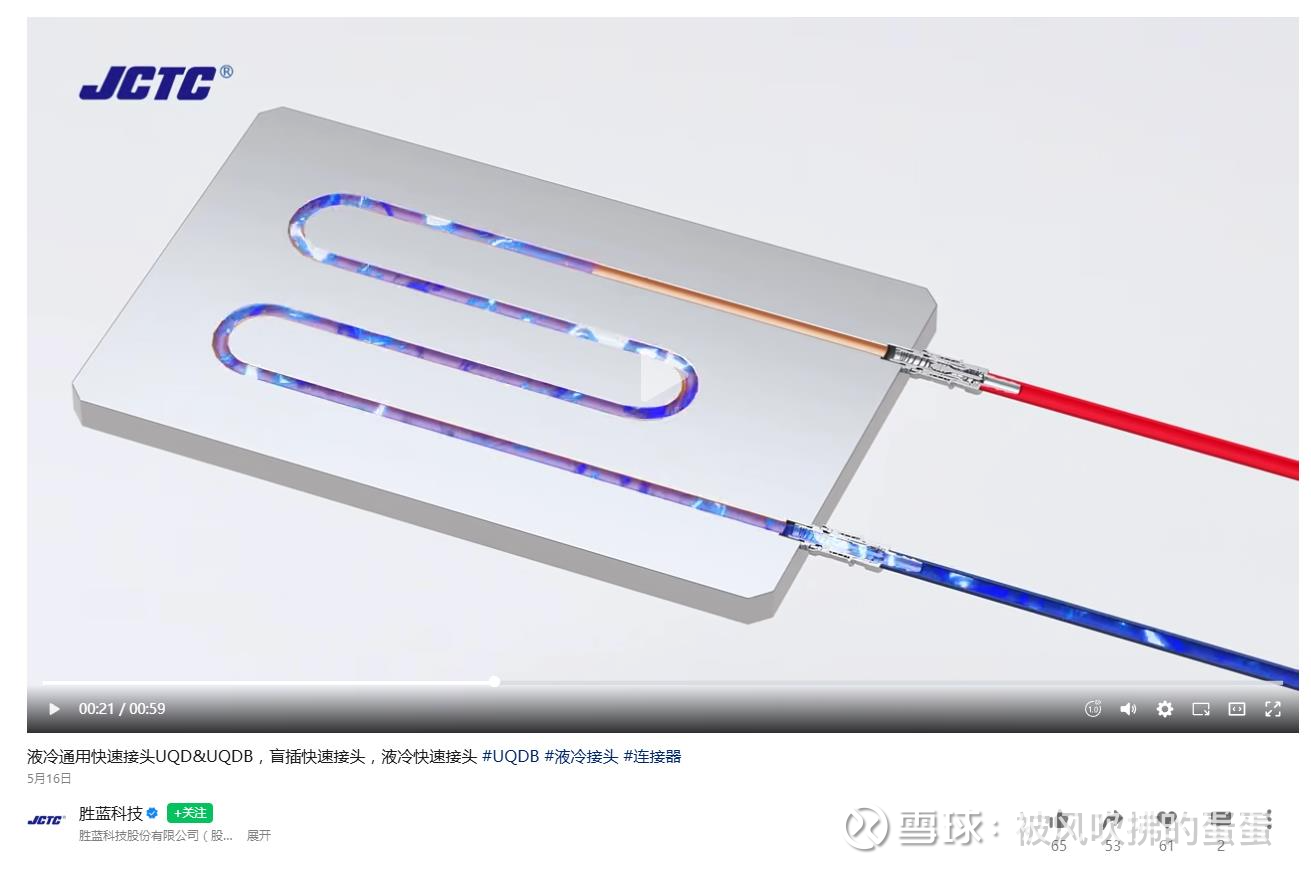

2、UQD液冷接头,今天恰好国泰海通的徐强团队也发了消息,月内送样,我这里补充一下官宣的视频资料(源自胜蓝股份抖音及微信官方号);

胜蓝的UQD性能优于OCP标准要求:

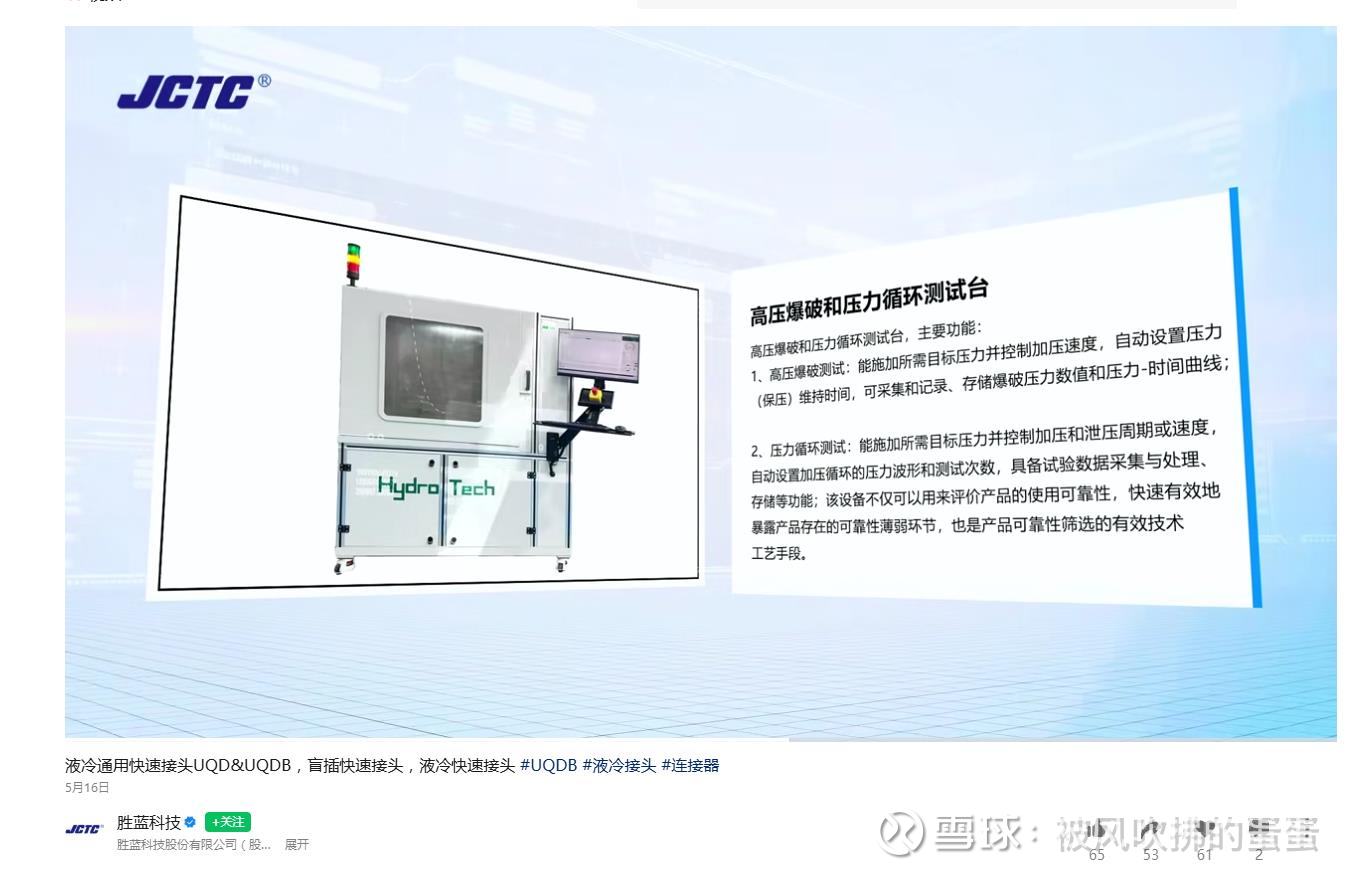

还展示了其高标准的UQD检测设备:

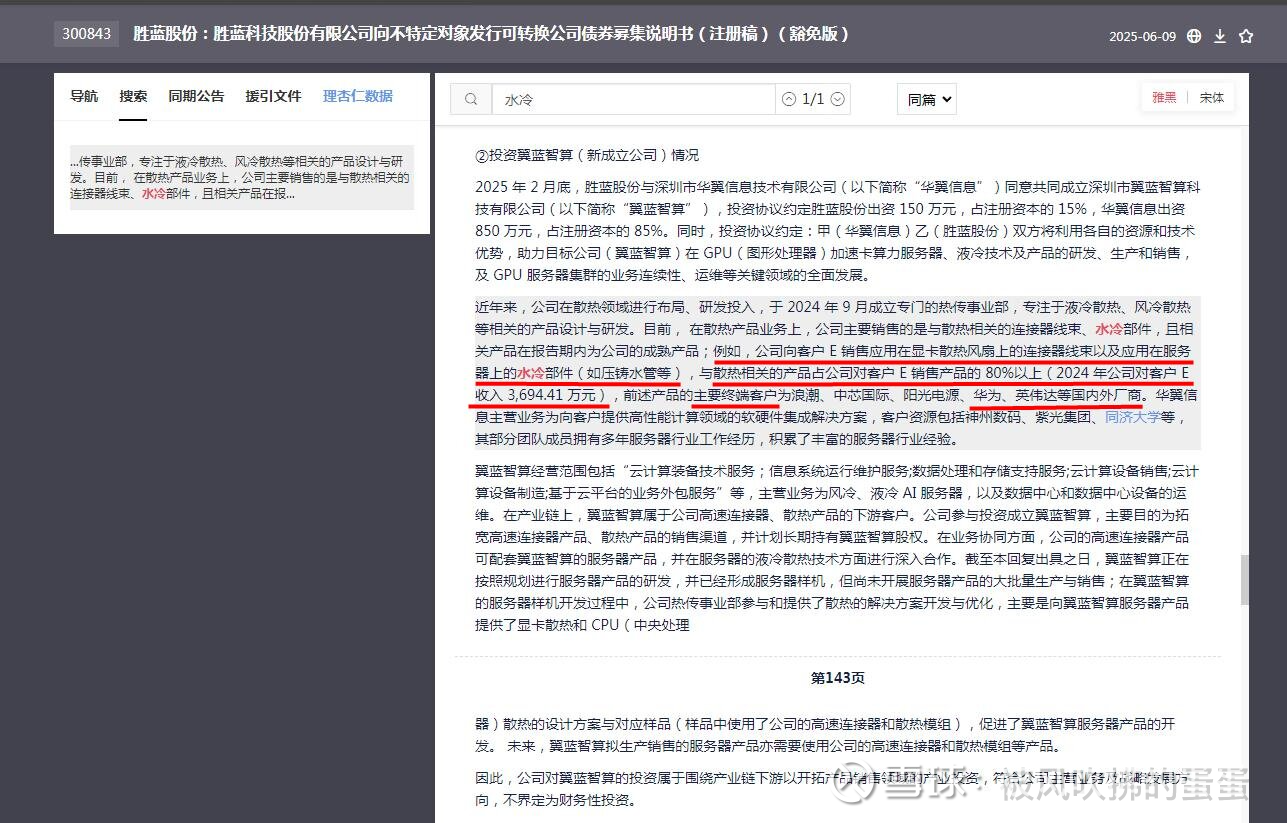

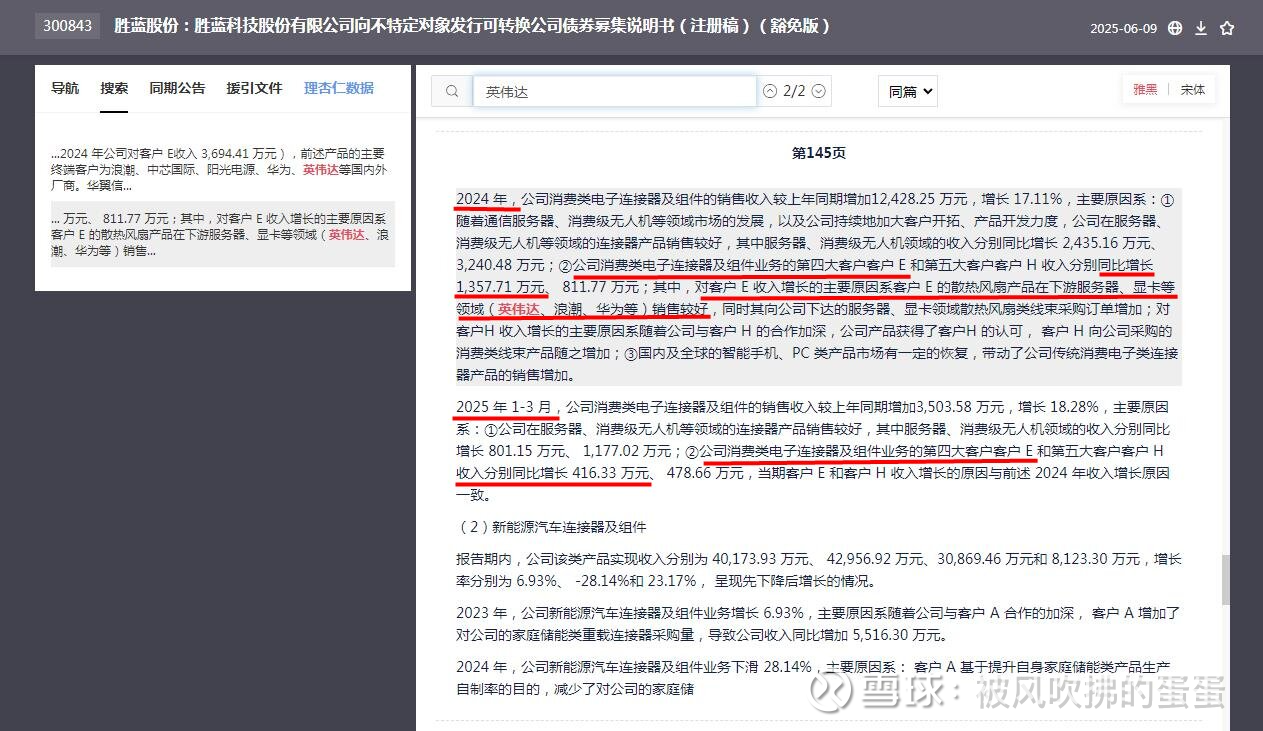

3、压铸水管(液冷硬管),已随客户E进入英伟达供应链,源自公告内容;

那么以上三个部件即是:液冷板+UQD接头+液冷硬管=液冷板套件总成,价值量不小,可见其在液冷散热领域的愿景还是很大的,就像这样:

接下来就得看,公司公告显示的这位新进的散热领域第四大客户E,究竟是谁,有没有实力带飞胜蓝股份?

首先可以肯定AVC是胜蓝股份的官宣客户:只不过AVC在内地的名称为奇宏。

那么能不能证明,这位新进的第四大客户E就是AVC呢?

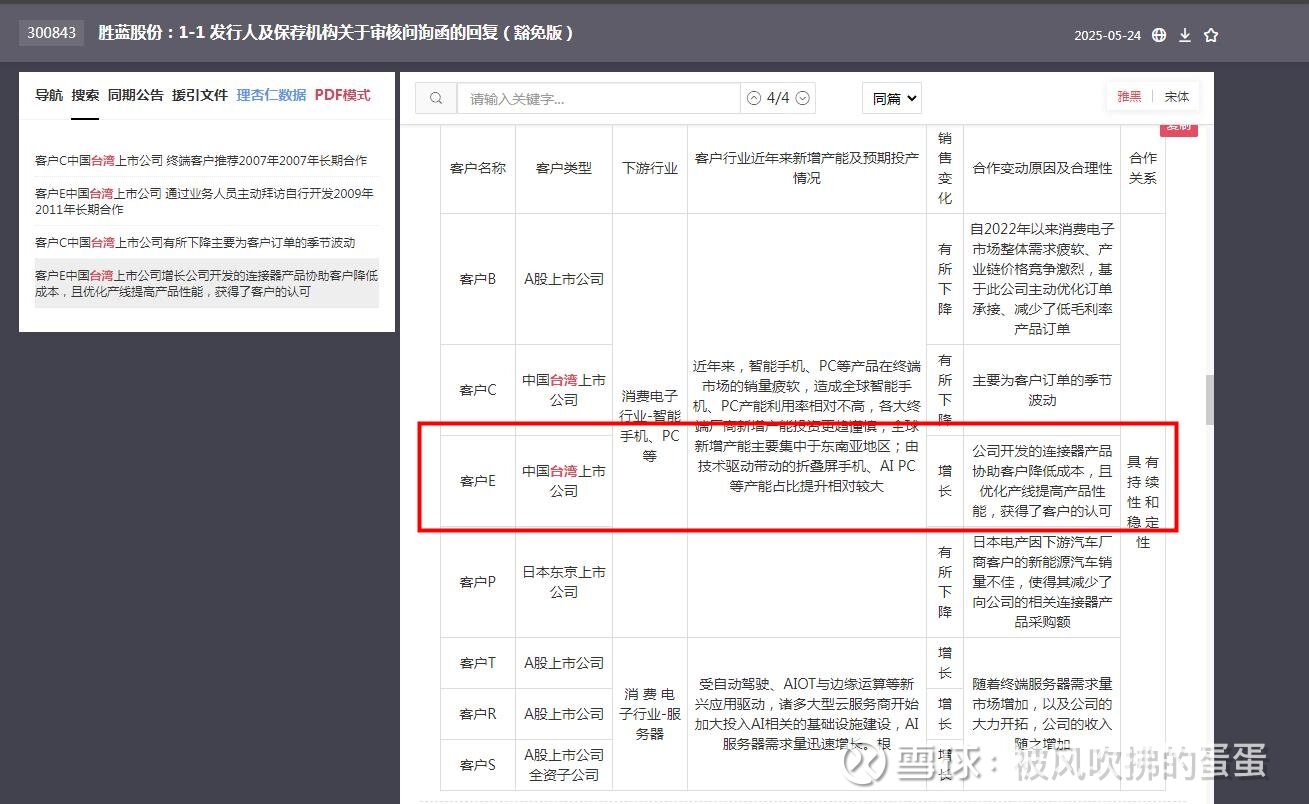

胜蓝股份的各公告中提到的客户E有以下信息:

1、其为台湾上市公司(富士康一直是公司的大客户,但若是富士康会归为A股上市公司)

2、公司向客户 E 销售应用在显卡散热风扇上的连接器线束以及应用在服务器上的水冷部件(显卡散热风扇领域的台湾上市公司显然不是Cooler Master,因为Cooler Master未上市)

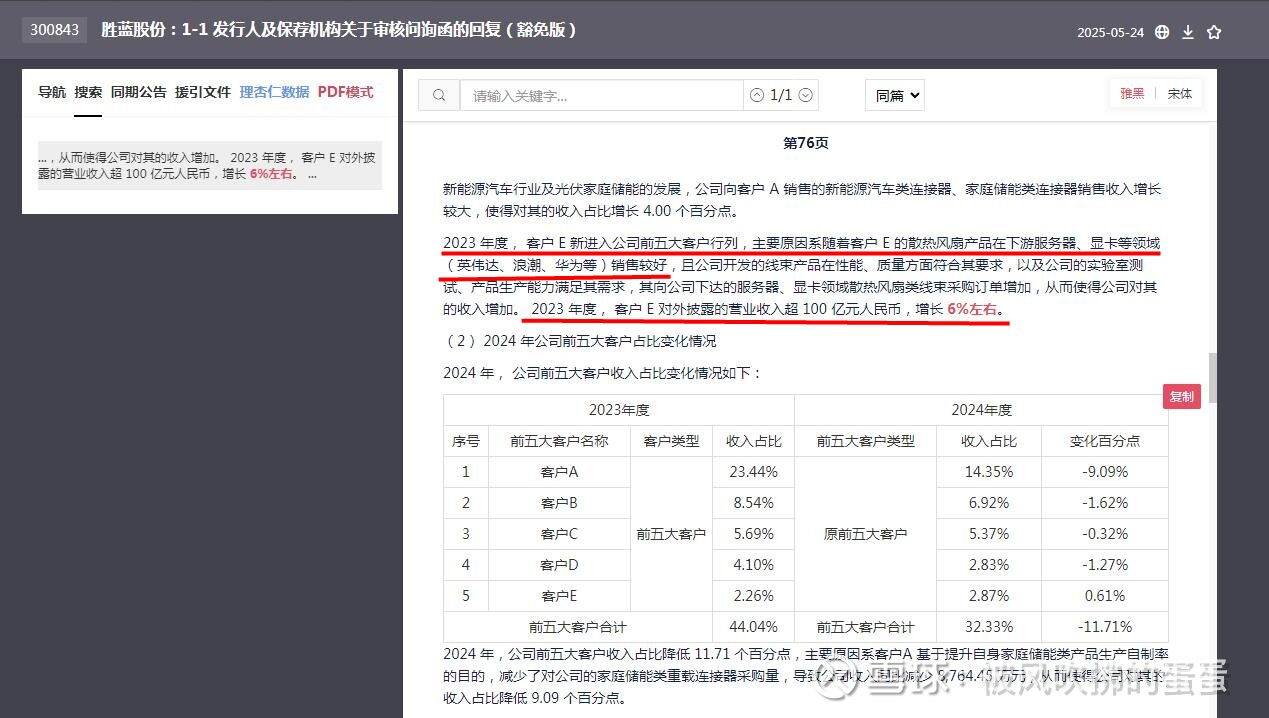

3、 2023 年度, 客户 E 对外披露的营业收入超 100 亿元人民币,增长 6%左右。

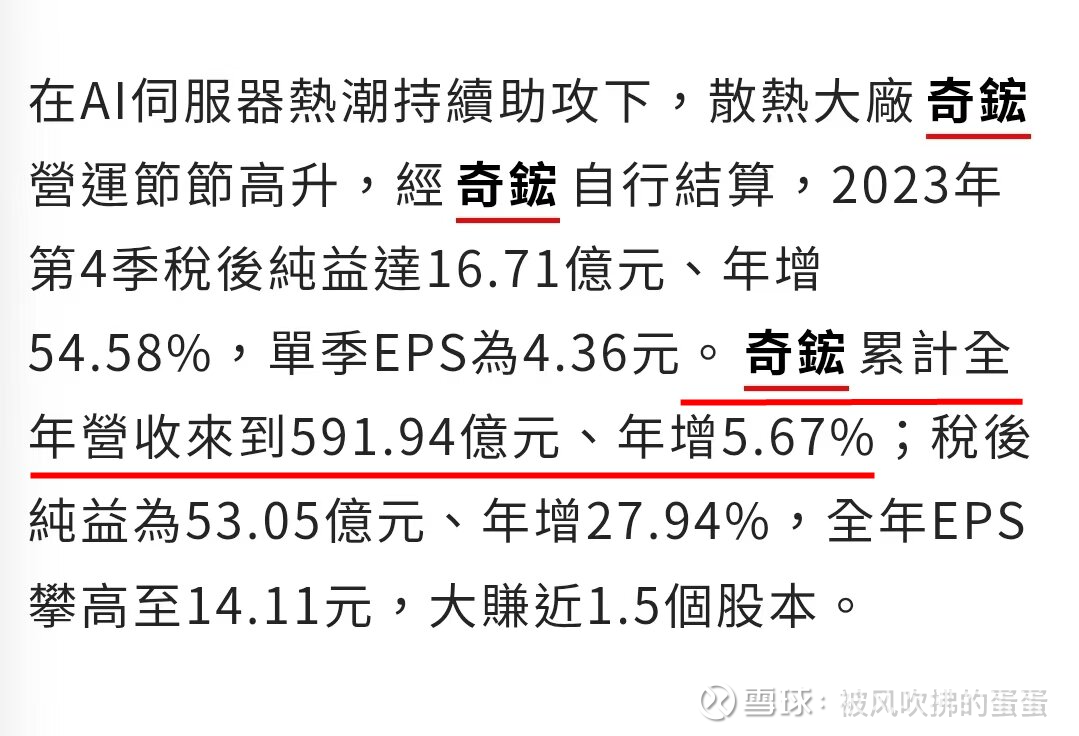

那么看看AVC的2023年年报:2023年累计营收591.94亿新台币(折合人民币约140亿元),增长5.67%。

是不是和胜蓝股份公告中的第四大客户E的信息完全吻合?

所以,综上,这位胜蓝股份新进的第四大客户E,100%正是奇鋐(AVC)。

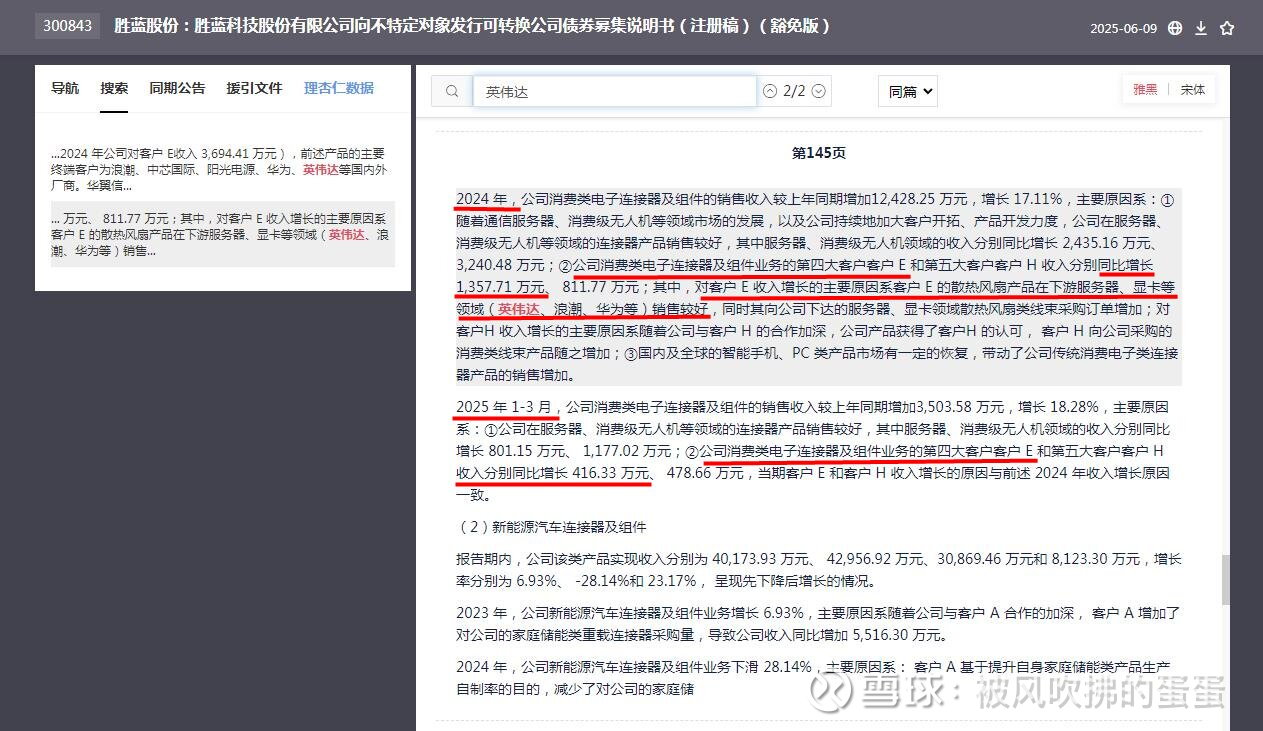

且2024年对其收入的增长率为58%,有非常明显的增长趋势,今年Q1开始对其收入仍在持续增长。

目前胜蓝股份已明确公告其液冷服务器用的压铸水管(液冷硬管)已供应AVC,后续其液冷板,UQD接头,一同进入供应链,其预期差也是合情合理的。