若布油维持高位,对煤化工路线的影响 & 新疆天业 华鲁恒升

油价高位运行时,石油化工路线的原料成本随之上升,而煤基路线以国内煤炭为主要原料,成本相对稳定。产品价格在一定程度上跟随油价联动,从而扩大煤基路线的相对竞争优势。

基本传导逻辑

逻辑的前提是:煤价保持平稳,且产品价格传导顺畅

油价高位直接抬升石油化工路线成本

石油化工(油头/气头)主要原料是原油、轻/重石脑油、乙烷、丙烷、天然气等,这些原料价格高度联动布伦特原油(相关系数通常0.8以上)。

如若布油维持80–120美元/桶半年,油基原料成本大幅上升(每10美元/桶油价上涨,烯烃/乙二醇/甲醇等产品成本约增300–800元/吨,PVC乙烯法成本增约400元/吨)。

煤基路线成本相对稳定

煤基路线主要原料是国内煤炭,价格较稳定(坑口煤或港口煤价受保供政策约束,2025–2026年稳定在500–700元/吨区间)。

煤气化/电石法等工艺对油价传导很弱(相关系数远低于油基路线),成本几乎不随油价上涨而显著变动。

导致油煤价差显著拉大(油头成本暴涨,煤头成本锚定),形成成本剪刀差——煤基路线相对竞争力大幅提升。

产品价格跟随油价联动上涨(售价端受益)

化工品如甲醇、烯烃、乙二醇、PVC全球定价高度参考油基路线成本(尤其是国际贸易品和下游聚烯烃/聚酯链)。

高油价推升油基生产成本 → 市场价格中枢上移(相关系数高的品种涨幅更明显) → 煤基产品以“更低成本”卖出“油价联动的高价”,实现价差套利。

额外放大效应

出口窗口打开:高油价下海外油基产能盈利压缩,中国煤基产品出口竞争力增强(PVC、尿素、甲醇出口量激增,需关注出口政策)。

副产物价值提升:硫磺(脱硫副产)、C4+(MTO副产)等随油价/全球供给紧张而涨价,额外贡献小额利润。

下游需求拉动:高油价刺激全球能源/化工替代需求,煤基MTO/乙二醇等路线受益于“油转煤”趋势。

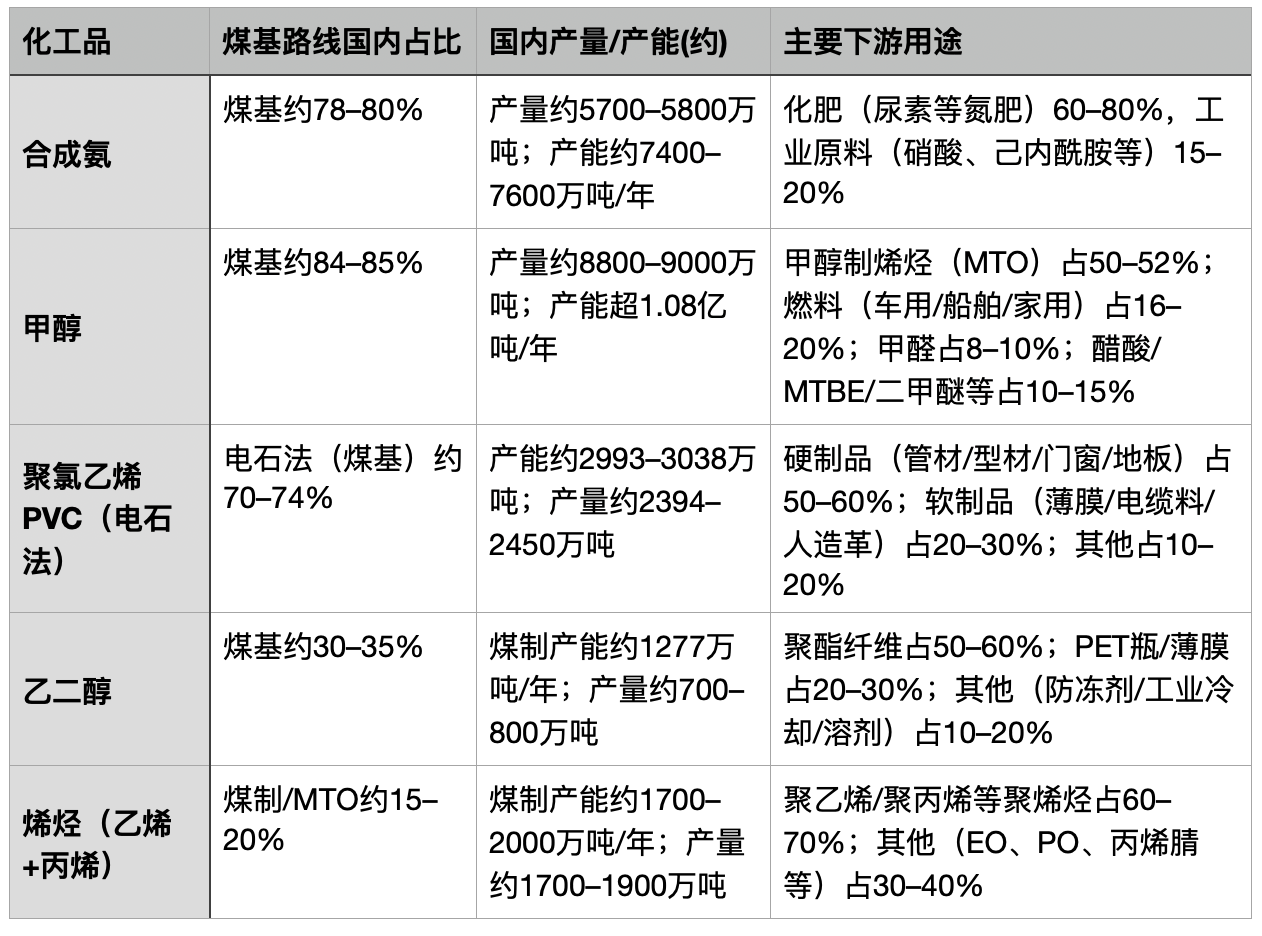

主要煤基化工品现状

下面我只列出了煤路线有一定产量,或相对于高价油气时有成本优势的化工品。

相关系数及整体状况

合成氨: 天然气相关系数约 0.5–0.7,油价高位推升气基合成氨成本(天然气联动油价),煤基路线相对优势扩大,尿素价格弹性约20–30%,但受国内化肥政策调控(出口配额、粮食安全优先)和煤价稳定影响,涨幅滞后且有限。基本面改善中等:煤基盈利弹性放大,但非核心驱动。

甲醇: 原油相关系数约 0.7–0.85,油价上涨直接拉动油基竞争对手成本,煤基MTO路线盈利敏感,价格弹性25–50%。基本面显著改善:煤基优势放大,吨利润增500–1000元,出口/下游需求拉动明显。

聚氯乙烯(电石法): 原油相关系数0.34–0.33。油价主要通过乙烯法(油基)间接传导,电石法(煤基)成本主要煤+电,涨幅有限(约10–20%)。基本面改善较弱:出口窗口打开,但结构性过剩+汞污染约束主导,毛利率回升10–20%。

乙二醇: 原油相关系数约 0.65–0.8,油基路线成本主导,油价上涨时进口/油基成本升,煤基替代空间扩大,价格弹性20–40%。基本面中等改善:进口替代加速,但低开工率+聚酯需求疲软拖累,盈利从亏损转向微利。

烯烃: 原油相关系数约 0.75–0.9,油基裂解成本直接联动油价,煤基MTO优势最大(吨利润差2000元+),价格弹性35–60%。基本面最强改善:煤基盈利弹性最大,吨利润可增500–1000元。

相关优势企业

$华鲁恒升(SH600426)$

重点产品:合成氨、甲醇、乙二醇(煤气化多联产平台,行业地位:煤化工成本领先、技术标杆)。

合成氨产量:约200–210万吨,毛利率18–25%,毛利润贡献约5–8亿元(氨醇板块),营收占比:煤化工板块主导。

甲醇产量:约200–250万吨,毛利率18–25%,毛利润贡献约4–7亿元。

乙二醇产量:约40–50万吨,毛利率低位或负值(拖累整体)。

受益/优势:高油价下气基/油基成本大幅上升,煤基路线成本锁定+多联产柔性调节能力强,可转产高毛利产品,整体盈利韧性最强;吨利润弹性大(合成氨增200–400元,甲醇增500–800元),乙二醇亏损收窄转向微利。

$宝丰能源(SH600989)$

重点产品:烯烃(乙烯+丙烯)(全球煤制烯烃最大,行业地位:煤制烯烃龙头,产能规模第一,占全国煤制约34%),自有煤矿。

烯烃产量:约400–500万吨,毛利率38%以上,毛利润贡献约80–100亿元(烯烃营收376亿元,占总营收78%以上)。

甲醇:自用为主(产能超1000万吨),作为烯烃上游原料(MTO工艺)。

受益/优势:相关系数最高(0.75–0.9),油基裂解成本暴涨,煤基MTO吨利润差扩大至2500元+;一体化闭环+自用甲醇成本最低,盈利弹性最大,净利润同比增幅最显著,副产物(C4+)价值同步提升,实现全链条价差套利。

$新疆天业(SH600075)$

重点产品:聚氯乙烯PVC(电石法煤基龙头,行业地位:西北低成本PVC代表),煤价优势。

PVC产量:约120–130万吨,毛利率氯碱/PVC板块15–25%,毛利润贡献中等(氯碱板块整体),营收占比:化工产品主导,2025年外销PVC约82万吨。

受益/优势:油基乙烯法PVC成本上升,电石法相对优势扩大;西北低电价+煤基成本锁定,出口窗口打开(海外油基竞争力下降),毛利率可回升5–10%。

云天化(SH600096)

重点产品:合成氨(氮肥核心上游,行业地位:国内煤基尿素+合成氨重要企业,西南区域龙头,自给率95%以上),自有煤矿。

产量:合成氨约220–240万吨(尿素产量约256万吨),毛利率化肥板块(尿素+氨主导)20–25%,毛利润贡献约10–15亿元(化肥板块核心),营收占比:化肥(磷肥+尿素等)占比高(2025上半年磷肥43%、尿素9%)。

受益/优势:高油价推升气基合成氨成本,煤基路线相对优势扩大(吨利润增200–400元);自有煤矿+一体化布局成本锚定,尿素出口窗口放开后价格中枢上移,化肥板块现金流改善显著,支持高分红。

高油价周期下,宝丰能源(烯烃)受益弹性最大,其次华鲁恒升(多联产柔性强),云天化(氮肥稳定)、新疆天业(PVC出口拉动)次之。煤基成本锁定+售价联动是共同核心优势,需注意磷矿/磷肥出口窗口期及重要成本支出对云天化的利润率影响。

结构性改善机遇

弱在布伦特原油持续维持高价外部条件下,中国煤基化工路线将迎来显著的结构性改善机遇,主要体现在以下几个方面:

原料成本端相对稳定,竞争优势放大

煤基路线以国内煤炭为主要原料,受保供政策约束,成本锚定在相对低位(500–700元/吨区间),而油基/气基路线成本随油价大幅抬升,形成明显的“油煤价差”剪刀差。尤其是烯烃、甲醇、乙二醇等相关系数较高的品种。

售价端价差套利空间打开

高油价推升全球油基生产成本,带动甲醇、烯烃、乙二醇、PVC等产品价格中枢上移,煤基企业得以“低成本、高售价”实现显著的价差套利。相关系数最高的烯烃和甲醇受益最直接,吨利润弹性可达500–1000元以上;PVC和乙二醇次之;合成氨/尿素受政策缓冲,弹性相对温和。

出口窗口与副产物价值双重增厚

高油价压缩海外油基产能盈利空间,中国煤基产品出口竞争力显著增强(PVC、尿素、甲醇出口量有望进一步放大);同时硫磺、C4+等副产物价格随全球供给紧张而上涨,额外贡献5–15%的利润空间。

龙头企业业绩确定性增强

宝丰能源(烯烃)、华鲁恒升(多联产)、云天化(煤-氨)、新疆天业(PVC)等一体化程度深、自有资源或低成本优势突出的企业,将在高油价周期内获得最强的盈利弹性,现金流改善明显,市场有望对这些企业的抗周期能力和长期价值进行重估。

需正视的制约因素

产品价格传导受阻:历史数据显示,聚烯烃、甲醇等煤基下游产品价格跟涨幅度往往系统性弱于油价涨幅(例如2021–2022年油价上涨60%时,烯烃价格仅跟涨35–50%),这并非偶发现象,而是源于下游需求疲软(地产/纺织周期性低迷)和全球供应链调整(如中东低成本油基产品倾销),导致高油价未能充分传导至终端,压缩煤基路线的实际受益空间。

烯烃产能持续扩张:2024年中国乙烯总产能约5500万吨/年,产能利用率仅84%;2025年新增产能超1000万吨/年(主要油基+部分煤基),供给侧压力持续放大,将压制产品价格弹性。即使油价高位,过剩产能可能导致价格中枢上移受限,煤基MTO项目盈利改善可能不如预期。

煤制乙二醇竞争压力:煤制路线长期成本较高(吨成本约4500–5000元,能耗/水耗是油基的1.5–2倍,投资回收期长),难以与中东乙烷裂解进口产品竞争(进口价常低于4500元/吨)。高油价虽可暂时改善进口替代空间,但无法解决根本结构性问题,低开工率(约50%)和经济效益不佳将持续拖累煤基乙二醇表现。

政策管控产能扩张:在双碳目标和能耗双控政策下,国家严格限制新增煤基项目审批(如2023–2025年多项高能耗煤化工项目被叫停或延期),环保标准提升(CCUS强制要求)和反内卷导向进一步抑制盲目扩产。高油价虽利好存量项目,但政策趋严可能加速落后产能退出,短期内加剧行业洗牌风险。

源:中国煤炭运销协会、宝丰能源,华鲁恒升,云天化,新疆天业,2024年年报、2025年中报、卓创资讯、华经产业研究院等资料。

非投资建议。