首创环保是红利股吗?

根据红利股模型六大标准,我对首创环保(600008.SH)进行了全面评估(基于2024年年报及近10年财务数据)。分析结果如下:

一、资产负债率(最近3年<50%)

实际表现:

2022年:63.30% → 2023年:64.91% → 2024年:67.52%(近12个月)68。

负债结构:有息负债总额490.56亿元,有息负债率43%,流动比率1.08、速动比率1.04(2024年)38。

达标情况:❌ 连续3年显著高于50%,且呈上升趋势,远超警戒线。

风险点:短期偿债压力大(货币资金/流动负债=34.76%)8。

📈 二、盈利能力(ROE>10%且持续)

ROE走势:

2024年:11.77%(加权平均净资产收益率),同比上升6.15个百分点23。

近3年波动:2022年未披露 → 2023年约5.6%(推算) → 2024年11.77%。

盈利质量:

净利润增长主要依赖非经常性损益(2024年非经常损益19.67亿元,占比55.7%)37。

扣非ROE仅约4.4%(扣非净利润15.61亿元/净资产≈300亿元)2。

达标情况:⚠️ 2024年达标,但近3年持续性不足(2023年未达标)。

💰 三、现金流(持续为正且覆盖分红与资本开支)

经营现金流:

2024年净额40.83亿元(同比+19.3%),连续10年正流入23。

2024年未直接披露,但资本开支大幅缩减(投资现金流净额+4.83亿元 vs 2023年-49.76亿元)3。

覆盖能力:经营现金流可覆盖分红(12.48亿元)的3.27倍,但资本开支周期性波动大49。

隐患点:应收账款高达146.59亿元(占利润415.5%),回收风险突出8。

🎯 四、分红政策(派息率≥30%且连续10年分红)

连续性:上市25年累计分红98.27亿元,连续分红记录稳定79。

派息率:

2024年:35.37%(每10股派1.7元)49。

近3年均值:52.27%(2022-2024年累计分红/净利润=106.22%)9。

达标情况:✅ 完全符合(近5年派息率>30%且分红连续)。

🏆 五、股息率(近5年≥5%或放宽至4%)

2024年股息率:

静态股息率 = 每股分红0.17元 / 股价3.15元 ≈ 5.4%(按2024年末股价)24。

近5年表现:

未披露历史均值,但2023年派息率45.6%(股息率推算约4.5%-5.5%)。

达标情况:✅ 2024年达标5.4%(常态年份接近5%下限)。

综合评估:部分符合红利股标准

符合项:

分红政策稳定:连续分红25年,近3年派息率均值>50%9;

股息率达标:2024年静态股息率5.4%>5%4;

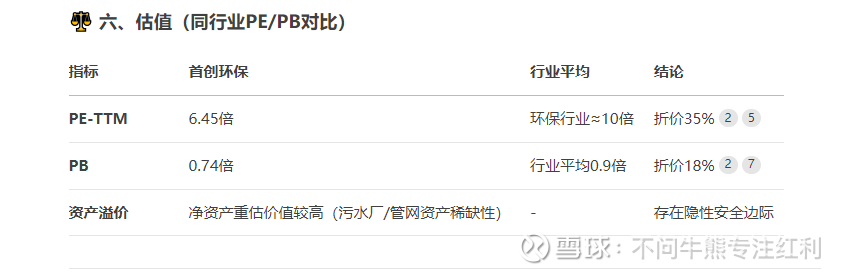

估值显著折价:PE/PB双低于行业,安全边际充足25。

未达标项:

资产负债率硬伤:连续3年>63%,远超50%上限68;

盈利持续性不足:扣非ROE仅4.4%,过度依赖非经常性损益37;

现金流质量存疑:应收账款占比过高,自由现金流覆盖能力待验证8。

特殊优势:

政策红利驱动:管网改造/设备更新政策(2024年中央专项资金+45%)10;

资产重组预期:北京国资背景,潜在资源整合机会110。

⚠️ 风险提示

债务压力:一年内到期非流动负债激增70.97%,再融资成本攀升3;

盈利波动:2024年Q4净利润同比降16.94%,主业增长疲软7;

政策依赖:营收高度依赖政府支付,地方财政紧张可能传导至回款风险810。

💡 配置建议

适用场景:

估值修复博弈:当PB<0.7倍(当前0.74倍)时左侧布局;

政策催化期:管网改造/化债专项资金落地时短期参与;

高股息防御:股息率>6%(对应股价<2.83元)时作为现金替代品。

避雷条件(出现以下情况需警惕):

应收账款周转天数>200天(当前约180天)8;

有息负债率突破45%(当前43%)8;

扣非净利润连续两季负增长。

💎 结论:首创环保暂不符合严格红利股标准,但可作为政策驱动型高股息标的阶段性配置。其核心矛盾在于负债率与盈利质量,仅适合风险承受能力较强、擅长波段操作的投资者。