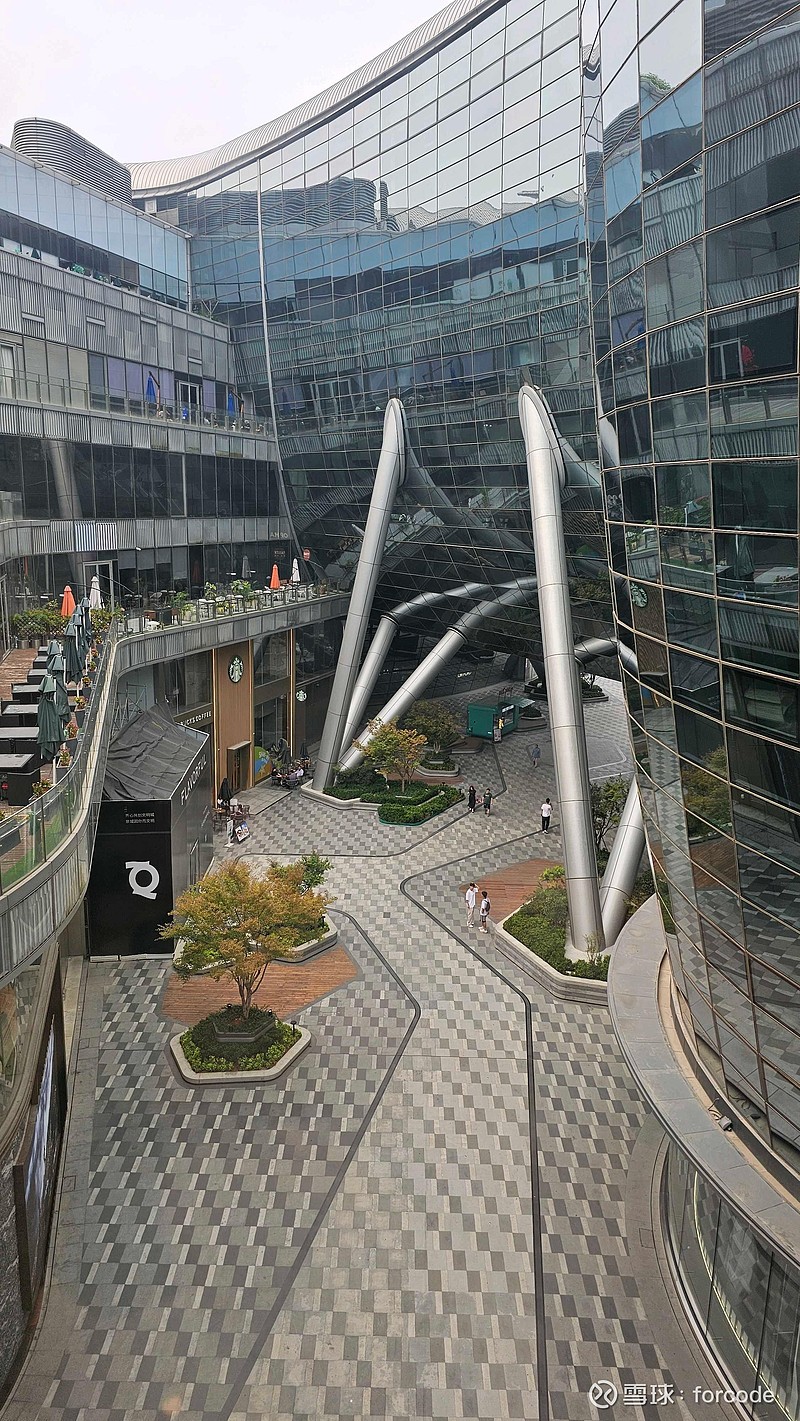

最近几年,陆续在旅途中观察了上海港汇恒隆、云南昆明恒隆、武汉恒隆、在建的杭州恒隆广场及其竞争对手,昨天又看了济南恒隆与其主要竞争对手贵和购物中心,济南恒隆硬件标准达到了高端购物中心水平,但因为当地已有贵和等先发玩家,最初吸纳的主要是次高端品牌,这几年重新改造转向高端,收入有所增长,但昨天看到,济南恒隆东翼西翼合计还有十几个店铺空置,但看2025中报,济南恒隆商场的出租率和收入比去年还是增长了一个点。

恒隆商场内有较多中高端餐饮服务,整体面积远超贵和,令我惊讶的是,华润旗下高端超市ole和新东方的留学考试中心居然也入驻了恒隆,客流重叠度还是蛮高的。

每到一地的恒隆,除了看人流量、店铺空置率、顶奢店铺数量,我还会特意观察角落处的卫生细节,试图管中窥豹。济南恒隆的卫生细节明显不如上海港汇恒隆、武汉恒隆、昆明恒隆,甚至也不如隔壁的贵和。

但贵和存在重大结构缺陷,它建于1997年,整体结构类似那个年代国内百货公司的通常结构,整体感觉局促,面积狭小,动线不合理,电梯下楼时,发现上方竖板离我头部仅有十几厘米,如果个子较高,几乎要碰到头顶,而且整个商场座位太少,顾客无法喘息久留,三楼厕所甚至有浓烈臭味……

根据这些观察,我直觉未来济南恒隆还会不断撬走贵和更多顶奢租户,它的收入还有较大增长潜力。

奢侈品卖场的商业逻辑与中低端卖场天差地别,奢侈品讲究稀缺性,有些奢侈品款式甚至需要购买超过一定金额或特定款式(实际上是非折扣方式变相清库存)才具备购买资格,品牌和店员故意制造一种购买门槛,不是你花钱就卖给你的,而电商的便利性天然与稀缺性存在内在矛盾,而且奢侈品购买注重一对一服务体验,奢侈品卖场无法被电商取代,奢侈品折扣电商基本以失败告终,奢侈品电商多以产品展示和品牌营销为主,这是在电商如此发达、中低端卖场大量空置的今天,高端卖场依然屹立不倒的内在逻辑。

皇上,您还记得当年大明湖畔的夏雨荷吗?