奶粉侠

· 澳大利亚

$C3is(CISS)$ 研究了一下这个公司汇报如下:

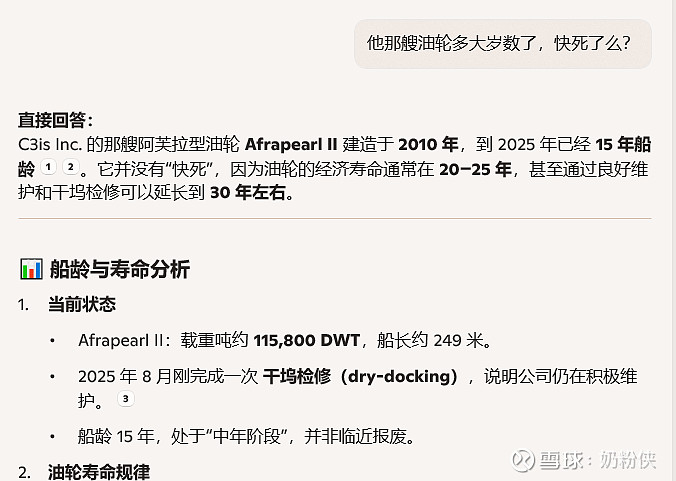

1,确实有船,净资产摆在那里。两个干散船,很小,议价能力弱。一个油轮是主要收入来源。2025年进行了一次干屋大修,状态应该还好。岁数不大,至少还能跑10年吧。

2,总股本迅速扩大,过去8个月翻到了4倍,引进了两个(增发两次)冤大头,老股东权益稀释,是个事实。

3,引进的两个,按现有股本算,一个买在了1.5,一个买在2.5,妥妥的冤大头。

4,公司盈利大幅提高,主要原因是“权证收益”,就是说那两个冤大头手里有期权,可以用较低价格买股票。现在股价跌了,他们没法行权了,所以公司赚了。简言之,本季度公司的利润主要不是来自拉货,而是来自那两个冤大头的损失。气坏了

5,运营是赚钱的,而且明年大船不维修的话,还能多干74天活,会有增长。而且船值6000万美金,净资产摆在那里,有哪位有心人花个90万买了公司,买卖也不干了,给他霍霍了,崽卖爷田,拿6000w走人不是挺好吗

6,风险在于,他又要买船,就还得增发,股权又稀释了。不过前面有2个冤大头顶着,估计不会同意他这么干,我觉得还行,准备买点