12.24部分热点表格梳理

网络纪要,审慎查阅,仅转发,不代表任何投资建议,信披问题请私信联系删除,文章盘中有更新,内容仅做复盘查阅,盘中实时

1.商业航天

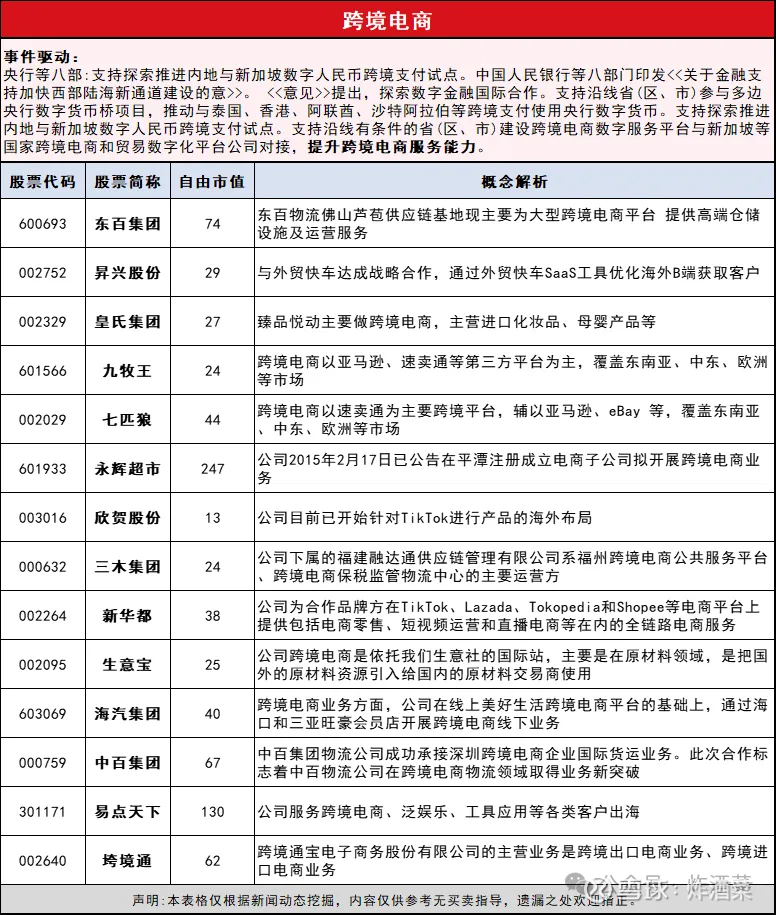

2.跨境电商

3.M9概念股

4.模拟芯片

🤫好事多磨,精彩继续……展望年底与2026年开局,提醒您关注以下日程:

🛰长五乙(遥九)、长八甲(遥五)发射星网卫星,计划12月下旬

:rocket:天龙三号(天兵)计划12月下旬首飞

:rocket:轻舟飞船的试飞船计划在12月由力箭二号(中科宇航)执行发射任务(正式执行空间站货物运输任务,预计要到2026年内)

:rocket:智神星一号(星河动力)计划12月发射

🛰之江实验室计划在2025年内完成超50颗计算卫星的布局

:rocket:星云一号(深蓝)计划2026年1月发射

🛰轨道辰光试验星计划2025年底-2026年初发射

🛰千帆星座融资进度,往年在春节前夕公布

🔹政府工作报告关注新质生产力新政,预计于2026年3月

:rocket:长征十号乙(CZ-10B)可重复使用火箭将于2026年4月具备首飞条件

玫瑰注意:太空发射日程会受到技术准备、天气因素、任务排期、政策变化等多重因素影响,以上产业预期、政策议程为经验之谈,不做客观依据,具体以实际执行为准,旨在提示大家期待很多,保持信心抱拳抱拳

☎ 联系:华创计算机 祝小茜

【华创电子】商业航空真龙头信维通信

核心推荐关注信维通信,核心逻辑在于其业绩弹性大、客户卡位优势显著、业务增长潜力足,且正迎来利润拐点。具体要点如下:

客户与供应链卡位优势突出

信维通信在多领域头部客户供应链中占据重要地位:一是切入苹果透明天线方案及钢壳电池钢壳供应链;二是在马斯克SpaceX的高频高速连接器、亚马逊的天线及高频高速连接器业务中处于独供地位;三是参与国内上海瀚讯卫星通信地面终端项目,且该终端已完成打样。

卫星通信业务增长潜力巨大

参考SpaceX今年500万台的需求规模,若上海瀚讯地面终端达成同等体量,对应收入空间达250亿元;若信维通信拿下一半份额,仅此项业务就能带来超百亿元收入,具备“再造一个信维”的潜力。

利润迎来关键拐点

公司主动调整业务结构,放弃低毛利率项目,叠加明年资本开支与各项费用明显下降,盈利能力将持续改善,当前正处于未来三年利润拐点的关键时间点,且公司对四季度业绩持乐观态度。

【天风新材料】CCL上游观点更新1224:二波行情或在26Q1附近启动,当前逐步进入前置博弈酝酿期

1、关于Q布方案:近两周关于M9+Q布方案确定性提升的信息较多,我们跟踪下来目前方案虽未达到最终拍板确定阶段,#但终端客户认可此次M9方案较之前有进步,信心度的确有回升。几个核心领域材料方案如下:#1)正交背板: 目前M9+Q布、PTFE以及混压方案均在推进,产业端看下来M9+Q方案可能先定,后续也可能有其他方案并行;#2)CPX: 自始至终预期均为M9+Q布,未发生变化;3)Midplane: 早期预期Q布,目前看下来性能略超,预期转为二代布(此事件早已有预期变化,已度过price in阶段,非近期新变化,对Q布不构成利空);#4)SwitchTray: 主要由EMC和生益来做,EMC此前预期二代,目前看预期逐渐转向Q布。生益此前预期Q布,目前看预期转向二代布;我们预计最终可能存在二代布和Q布两种并行方案。5)ComputeTray: 一代布,斗山做,无变化。#6)1·6T交换机: 会有一部分用Q布,看每家具体设计。综合来看,#产业端反馈Q布需求的确仍在持续向上,我们预计26年全市场需求或至少有1.5k-2k万米。铜箔方面,明年hvlp4存供需缺口,铜冠铜箔为国内领先厂商,预计在emc中hvlp4份额拿到3成附近。

2、关于节奏:我们近期路演观点多次汇报#CCL上游二阶段行情核心看方案确定&27年空间打开&业绩释放三方面,当前或逐渐进入酝酿期。1)方案确定"点火段":目前虽仍无确定性事件敲定,但终端在传递积极信号,处前置博弈交易利好节奏中,#预计确定时点或在26年1月附近。2)27年空间打开"进阶段":当前虽看不清27年具体需求增长高度,但需求高增无虞,产业判断需求高景气持续至少可持续至28年。3)业绩释放:产业链部分公司26Q1能见度提升,明年上半年业绩可见预期提高。

3、关于标的:电子布关于中材科技(无需担忧二代&Q方案扰动,26年看750e,27年看1ke)、菲利华(26年看650e,27年看950e),铜箔关注铜冠铜箔,钻针关注鼎泰高科。

❗【天风电新】AIDC液冷再推荐-1224

————————————

我们测算当前主要液冷公司的市值约5200亿元,其中AVC、维谛(以液冷占比30%测算)均为约1300亿+,约占总市值的25%,与各公司液冷收入/液冷市场空间基本相同。

英维克目前市值约占总市值的20%,反映当前市场预期——未来公司液冷市占率20%。

当前公司已有份额:谷歌CDU约25%,NV 冷板/UQD约5%;后续潜在订单CLS-谷歌柜内冷板+UQD份额有望达25%+,Meta,CLS交换机冷板等。

对比维谛-CDU、AVC酷冷-柜内,我们看好#公司液冷系统全链条解决方案能力,获得更高的市场份额,且公司已在谷歌证明整体份额超20%的潜力。

继续看好AIDC液冷产业趋势,除海外液冷外,#26年也是国内液冷系统上量元年,看好国内液冷上量、量产及迭代速度优势反卷海外。

投资建议

1、看好#具备系统解决方案能力的公司能更快出海、更具成为海外龙头的能力,重点推荐【英维克】、【思泉新材】、【中石科技】。

其中,以市值=预期市占率×液冷板块总市值计算,思泉、中石预期市占率仅约3%,预计【思泉】26Q2阿里、26年底NV批量出货,市占率将有较大超预期空间。

2、代工制造方向,当前位置推荐赔率更高的【胜蓝股份】、【江南新材】。其中预计【胜蓝】26年主业净利润约3亿元(数据中心连接器利润1亿元),当前估值30X,UQD、冷板预计将供应广达。【江南新材】预计26年主业4.5亿(未考虑液冷放量),其液冷目前供应CM液冷板全道。

——————————

欢迎交流:孙潇雅/吴佩琳

【东北电子】飞荣达重点推荐:昇腾散热战略供应商,谷歌产品验证通过

———————————

国内业务

#昇腾液冷:战略供应商,今年导入液冷板,明年有望提升至一供;鲲鹏风冷今年30%份额。

GTS明年初发布,首次搭载微型风扇+微泵液冷(前期我们一直在说的!#主动散热是产业大趋势!),公司是国内核心供应商。

海外业务

#NV:TIM材料、流量控制仪、风扇已验证通过,明年放量;CDU和冷板均已送样。

#Google:导热材料、3DVC、风扇全部通过认证,冷板、CDU、流量控制仪已送样。

此外,

盈利预测:预计26年归母净利润6.5亿,40x,短期看到260亿。长期加上主动散热/海外液冷预期,看到400亿,翻倍空间。

具体细节欢迎联系东北电子团队

❗【天风电新】S&S Tech上调Blank Mask价格,看好【聚和材料】加速国产替代-1223

————————————

据TheElec报道,韩国厂商S&S Tech计划明年将Blank Mask的价格提高约 10%。涨价主要是原材料高纯合成石英砂价格持续稳步上涨所致。但#Blank-Mask价格涨幅高于原材料涨幅,意味着S&S Tech盈利将扩张。

S&S Tech 24年营收增速17%,预计25年增速40%,主要得益于中国市场的强劲增长。国内企业倾向于避开日本供应商,但Blank Mask国产化率极低,仅能量产低端Binary产品。这使得S&S Tech得以在中国市场扩张,市场份额达到40%。

可见国内企业对于❗国产化诉求非常强,但苦于国内没有量产供应商,不得不转向韩国企业采购。

这一情况将在聚和材料完成对SKE Blank Mask资产收购后将得到极大改观。SKE现有1万片产能,目前聚和已完成首期设备下单,将在国内扩产加速国产替代。更为重要的是,#Blank-Mask是受益先进制程扩产的通胀环节,其用量、价值量均成倍增长。

🌟聚和材料是blank musk国产替代唯一标的,先进制程扩产+国内市占率提升+单价提升三重buff叠加。

公司规划8万片扩产,对应24亿收入,40%净利率+30X PE(格局好是其在半导体众多标的里最大优势),中期贡献10亿净增加利润,给予300亿市值。光伏导电银浆主业100亿,合计看400亿目标市值。

————————————

欢迎交流:孙潇雅/敖颖晨

【DW电子】精智达更新:公司在CX的HBM CP测试机已进入流程,进展顺利

继9月份公司拿到CX的FT高速机订单后,现HBM CP测试机也进展顺利,已进入流程中,公司实现了在CX的老化、FT、CP三大品类的全面订单突破(9月份已实现了全面验证突破),并且两款最高端的FT高速机和HBM CP测试机都实现了订单突破,CX放量坚实可期!

CX的HBM扩产量级未来五年内将有望达到至少5千片的8层HBM3 水平,也就意味着每年至少催生35亿的市场空间(0.5*8*7.5+5),精智达目前是国内唯一demo送样并通过的HBM测试机供应商,可触达市场继续增加35亿空间!

【AI】薄膜铌酸锂:光的新方向!

3.2T光模块时代,薄膜铌酸锂路线将成为光芯片的主流方向。假设3.2T未来3000万只,中性100美元单芯片盈利,30亿美元/200亿元RMB潜在利润,25xPE对应薄膜铌酸锂赛道相关公司约5000亿元市值可能性。

薄膜铌酸锂产业链相关公司:

铌奥光电

易缆微(安孚科技)

安湃光电

极刻光核