粤高速A值得投资吗(1)

一、公司基本介绍与要点

1. 基本信息:1993年成立,广东省国资委实控,注册资本20.91亿元,珠三角核心高速投资运营主体

2. 核心业务:控股通车306.78公里(参股510.23公里),通行费收入占比超98%,核心路产(广佛、佛开等)单公里收入1652.7万元(2023年,+17.45%)

3. 财务稳健:2024年末资产215.88亿元,资产负债率41.20%(行业低位),2023年营收48.79亿元(+17.04%),毛利率68.32%

4. 发展战略:推进广澳、广惠等改扩建项目,国企改革完成90.74%,市值涨幅居行业前列

二、国际经济与国内经济

国际经济

1.复苏态势:2025年全球GDP预期3.2%(IMF),美欧稳步增长,新兴市场增长4.2%

2.风险因素:贸易政策不确定、增长节奏不均、通胀分化、地缘冲突

国内经济

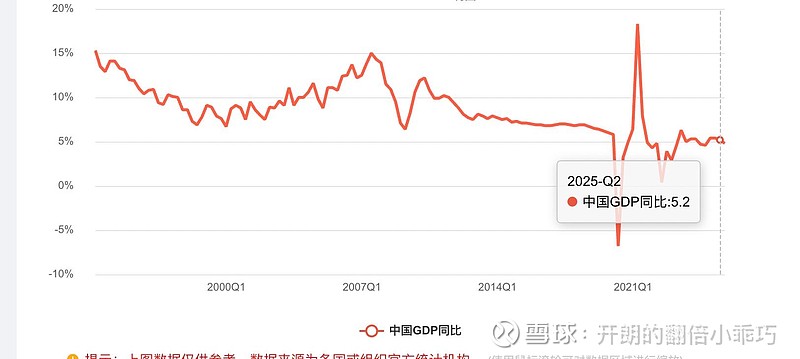

1.整体态势:2025前三季度GDP增5.2%,第三产业占比58.4%(信息服务业增11.7%)

2.交通指标:前三季度累计货运同比增长3.9%,客运462.8亿人次(+2.9%),交通投资2.6万亿元

3. 区域支撑:广东前三季度GDP10.52万亿元(+4.1%),大湾区进出口6.77万亿元(+4.1%)

三、行业状况分析

1.转型阶段:从“规模扩张”进入“质量跃迁”,聚焦智能化、绿色化

2. 核心趋势:5G+车路协同(事故响应缩40%)、光伏+再生材料(双碳目标)

3. 行业挑战:2025年专项债本息超6000亿元,区域发展不平衡,收费期到期压力

4. 创新模式:公募REITs、可持续发展债、“光伏+充电”新业态

四、粤高速发展趋势

1.短期(1-2年):承压期,受新通道分流(如广珠东收入降20.8%),非经常性损益增厚利润(2025Q1净利润+56.3%)

2.中期(3-5年):修复期,改扩建释放产能(广惠等项目),延长收费期提升收益

3.长期(5年以上):向好期,资本运作扩规模,智慧绿色+路衍经济培育新增长点

4.核心支撑:2024-2026年分红比例≥70%,股息率超5%

五、行业地位及优劣势

核心地位

• 粤港澳大湾区核心路产垄断者,行业高盈利(毛利率68.89%)、高股息标杆

优势

1. 区位壁垒:核心路产覆盖珠三角黄金经济带

2. 盈利韧性:毛利率、ROE居行业头部(2024年ROE15.52%)

3. 成长驱动:改扩建打开量价空间

4. 治理稳定:国企背景+高分红承诺

劣势

1. 短期分流:新通道及高铁替代影响车流量

2. 成长局限:业务集中广东,依赖存量改扩建

3. 财务压力:改扩建推高资本开支(如广惠投资305亿元)

4. 政策风险:收费定价、期限受政府调控