激光雷达市场再起风云,速腾聚创跌出前三,图达通上位成功!

一年时间,足以改变一个行业的格局。

当盖世汽车研究院发布2026年1月激光雷达装机量数据时,我翻出了2025年1月的同期数据做对比——这一比,确实令人吃惊。市场格局的洗牌速度,远超大多数人的想象。

激光雷达这个赛道,正在上演一场强者恒强、弱者掉队的残酷淘汰赛。

变化一:华为翻倍,禾赛翻三倍,强者恒强的铁律

先上数据。

根据盖世汽车研究院统计,2026年1月国内激光雷达装机量排名中:

华为技术:146,899颗,市场份额39.9%,稳居第一

禾赛科技:115,985颗,市场份额31.5%,位居第二

图达通:60,083颗,市场份额16.3%,跃居第三

速腾聚创:37,053颗,市场份额10.1%,跌至第四

华为技术则凭借补盲雷达的销量优势,在总装机量排名中领先。随着2026年各家厂商的补盲雷达均进入大批量量产阶段,未来市场格局或将如何演变,拭目以待。

对比2025年同期数据(根据盖世研究院2025年1-6月数据推算),变化触目惊心:

数据来源:盖世汽车研究院

华为基本翻倍,禾赛一年翻三倍——这就是强者恒强的铁律。

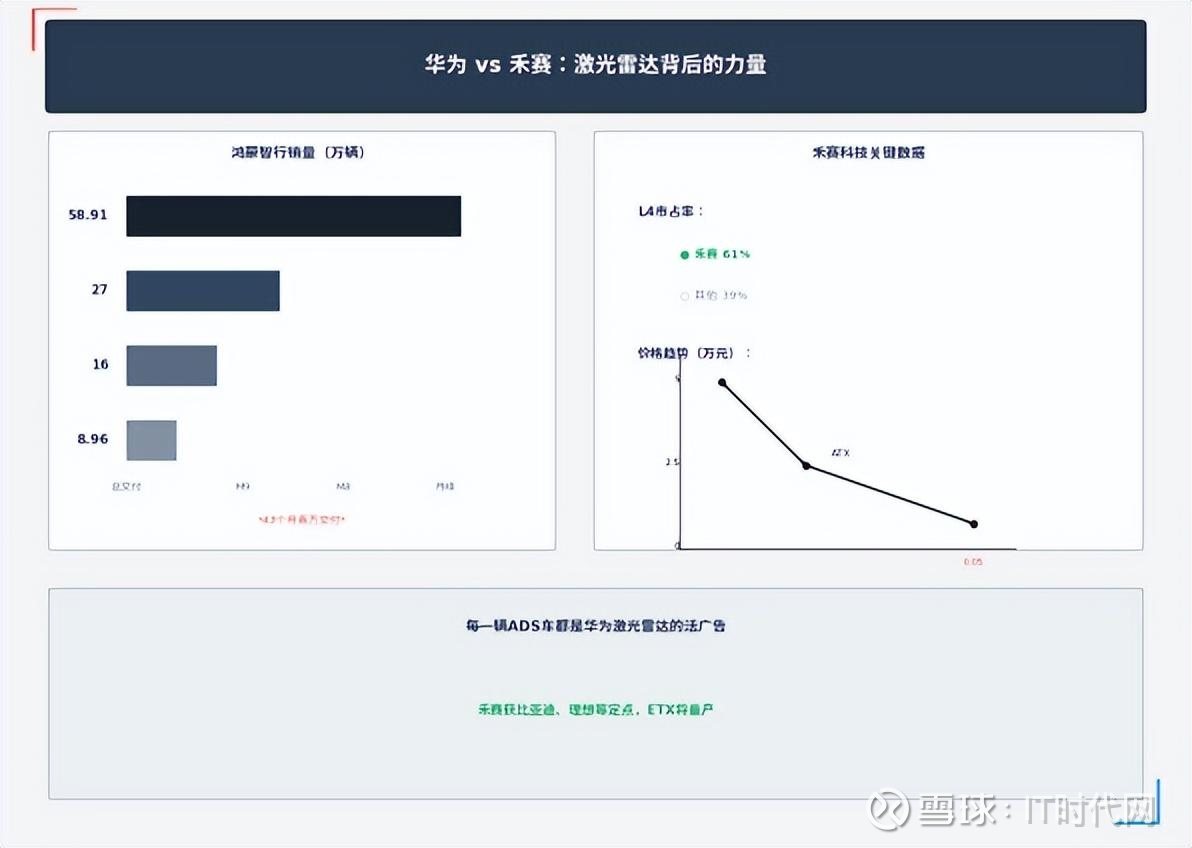

华为激光雷达的爆发,离不开鸿蒙智行的销量腾飞。2025年全年,鸿蒙智行交付新车58.91万辆,月度交付峰值突破8.96万辆,仅用43个月便达成"百万交付",创下中国新势力品牌最快纪录。问界、智界、享界、尊界、尚界"五界"齐发,问界M9累计交付超27万辆,问界M8上市11个月交付超16万辆——每一辆搭载华为ADS智驾系统的车,都是华为激光雷达的活广告。

而禾赛的崛起,则是另一番故事。

2025年,禾赛科技不仅拿下了比亚迪、奇瑞、长城、长安、吉利、理想、小米等国内头部车企的定点,更在L3、L4级自动驾驶领域斩获颇丰。据公开信息,禾赛新一代ETX雷达已获得国际顶级主机厂定点,2026年量产后将直接受益于L3级渗透率提升。作为全球L4激光雷达市占率61%的龙头企业,禾赛在Robotaxi领域的统治地位无人能撼。

变化二:速腾跌出前三,图达通借蔚来逆袭

如果说禾赛和华为的崛起在意料之中,那么速腾聚创跌出前三、图达通逆袭上位,则让市场大跌眼镜。

一年前,速腾聚创还是激光雷达市场的"老大"——2024年全年装机量51.5万颗,市场份额33.5%,排名第一。然而到了2026年1月,速腾的市场份额已跌至10.1%,排名滑至第四。

与速腾掰手腕的,竟然变成了图达通,挺不可思议的

图达通作为蔚来NT2.0平台Aquila超感系统的标配,图达通的猎鹰系列激光雷达深度绑定蔚来全系车型。2025年,蔚来汽车销量持续爬坡,直接带动了图达通装机量的爆发式增长——从2025年1月的约9000颗,飙升至2026年1月的6万颗,增长近6倍。

这就是绑定大客户的风险与收益:当客户起飞时,你跟着飞;当客户失意时,你也跟着跌。

而速腾聚创的困境,在股价上已经体现得淋漓尽致。

2025年6月,速腾聚创股价一度高达137.5港元/股,市值620亿港元。然而仅仅一个月后,股价暴跌68.55%至16.02港元,市值蒸发近550亿港元。截至2026年初,速腾股价仍在30-40港元区间震荡,较历史高点跌幅超过70%。

资本市场是最敏锐的——当一家公司的车载装机量持续下滑、市场份额被对手蚕食时,股价自然会用脚投票。

变化三:玩家纷纷转型,机器人成第二战场

车载激光雷达市场的竞争已进入白热化阶段,在这种情况下,激光雷达玩家们开始纷纷"另辟蹊径",向机器人、割草机、无人配送车等新领域转移。

禾赛其JT系列激光雷达已广泛覆盖移动机器人、配送机器人、清扫机器人、割草机器人等多个高增长市场。

速腾聚创也不得不向机器人领域转移。面对车载装机量持续下滑的窘境,速腾聚创被迫将重心转向机器人赛道。图达通也在往机器人方向发展。凭借在车载领域的技术积累,图达通正在积极拓展工业检测、AGV/AMR等场景。

这是一个清晰的信号:当车载市场的增量开始放缓,机器人就是激光雷达的"第二增长曲线"。

激光雷达市场的洗牌,远未结束。

2025年,国内激光雷达装机量达338.6万颗,同比增长120.1%,整体渗透率达到11%。但这只是开始——随着AEB新国标2026年实施、L3级自动驾驶政策放开,激光雷达的渗透率还将持续提升。

然而,市场增量并不意味着所有玩家都能分一杯羹。

从2026年1月的数据来看,华为与禾赛合计占据了71.4%的市场份额,加上图达通,前三家合计份额高达87.7%。速腾聚创从2024年的行业第一跌至第四,市场份额从33.5%降至10.1%,在车载激光雷达市场的竞争压力明显加大。

对于那些既无法在车载市场与头部抗衡、又无法在机器人领域建立壁垒的二三线玩家来说,出局只是时间问题。

激光雷达的淘汰赛,已经进入下半场。