快递行业:反内卷驱动价值重估

快递行业作为“反内卷”行业之一,随着反内卷政策的持续深化,正处于从价格战内卷向价值战竞争的关键转型期;2026年的核心逻辑仍然是“反内卷政策持续深化→单票收入→回升盈利修复 →格局优化”,同时叠加“出海拓展+ AI 赋能”两大新增长极,整体呈现“稳健增长+估值修复”的特征,是反内卷板块中兼具防御性与成长性的优质赛道。

一、2025年快递行业“反内卷”政策初见成效

国家邮政局提供的数据,2025年前三季度快递业务量1450.8亿件,同比增长17.2%,营业收入1.1万亿元,同比增长8.9%,反内卷政策显效,Q3单票收入环比回升、利润改善。

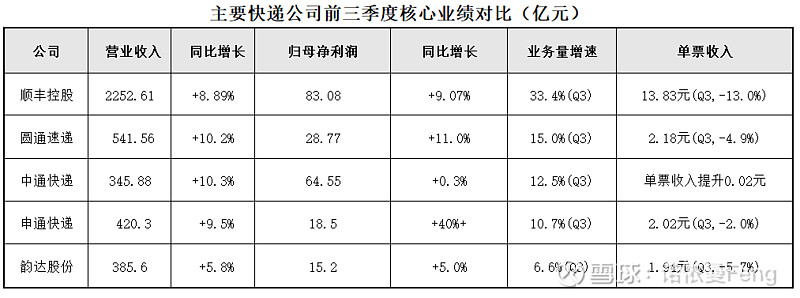

从头部个股看,业绩分化:顺丰业务量增速领跑(同比+33.4%),中通盈利稳健增长(同比+21.2%),申通净利润高增(同比+40%);圆通稳步改善,韵达增速放缓。

从股价表现看:申通快递涨幅33.36%领涨A股快递,极兔速递H股暴涨+70%,圆通涨幅12.3%;顺丰和韵达股价下跌,跌幅分别为2.74%和10.5%;股价表现呈现反内卷预期驱动的结构性行情。

2025Q3是反内卷政策落地后的首个完整季度,因此Q3成为行业重要分水岭:

单票收入从持续下滑转为环比回升,利润从承压转为改善,标志着快递行业正式从 "价格战内卷" 向 "价值战竞争" 过渡,为2026年盈利修复奠定坚实基础。

二、2026年快递行业反内卷是主线,价格战不会再来

2025年反内卷政策落地见效:截至2025年底,反内卷政策已在22个省份落地,核心区(义乌、广东)率先提价,单票收入从7月最多下跌9% 转为12月上升 2%。

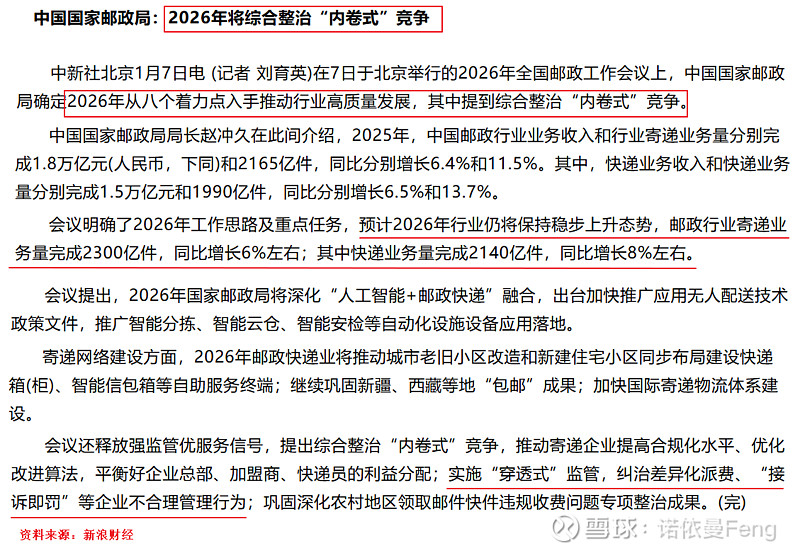

2026年反内卷政策持续加码:2026年全国邮政工作会议明确提出"综合整治内卷式竞争",中央经济工作会议部署 "制定全国统一大市场建设条例,深入整治内卷式竞争"。

监管方式升级:实施"穿透式"监管,纠治差异化派费、"接诉即罚" 等不合理管理行为,保护末端快递员权益。

三、行业格局:集中度提升,龙头壁垒强化

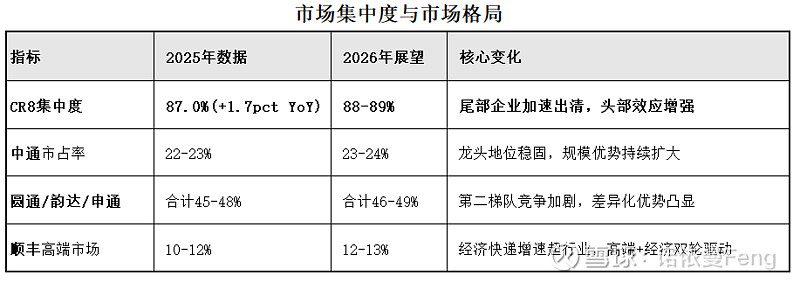

2025年CR8市占率87%,同比上升1.7个百分点,预计2026年继续上升1个点左右,集中度进一步提升,头部效应更强。

四、2026关键指标预测:量价稳升、盈利改善

1、需求稳健增长

国家邮政局预计2026年快递业务量完成 2140亿件,同比增长8%左右,较2025 年13.7%的增速有所放缓,进入高质量发展阶段。

2、盈利改善

申万快递指数成分股为5家在A股上市的公司股份:顺丰控股、圆通快递、韵达股份、申通快递、德邦股份。

申通快递指数2026年盈利预测:营业收入同比增速10.20%、归母净利润同比增速21.17%、每股收益同比增速21.64%,均呈现大幅度增长态势。

五、2026年投资机会

1、反内卷政策下,单票收入提升对加盟制企业盈利弹性最大,龙头规模优势显著,成本控制能力强。以加盟制为主的核心标的为圆通、中通、申通:

》圆通速递(600233):估值14.74倍PE(TTM),2025Q3净利率环比+ 0.5pct,单票收入持续回升;

》中通快递(02057.HK):市占率第一,规模效应突出,2026年预计盈利增长超过12%;

》申通快递(002468):估值17.98倍PE(TTM),修复弹性大,海外拓展加速

2、直营制企业高端市场壁垒高,经济快递增速超行业,双轮驱动业绩增长;核心标的非顺丰控股(002352)莫属,当前估值17.9倍PE(TTM),经济快递包裹量同比增长33%,高端+经济双轮驱动;

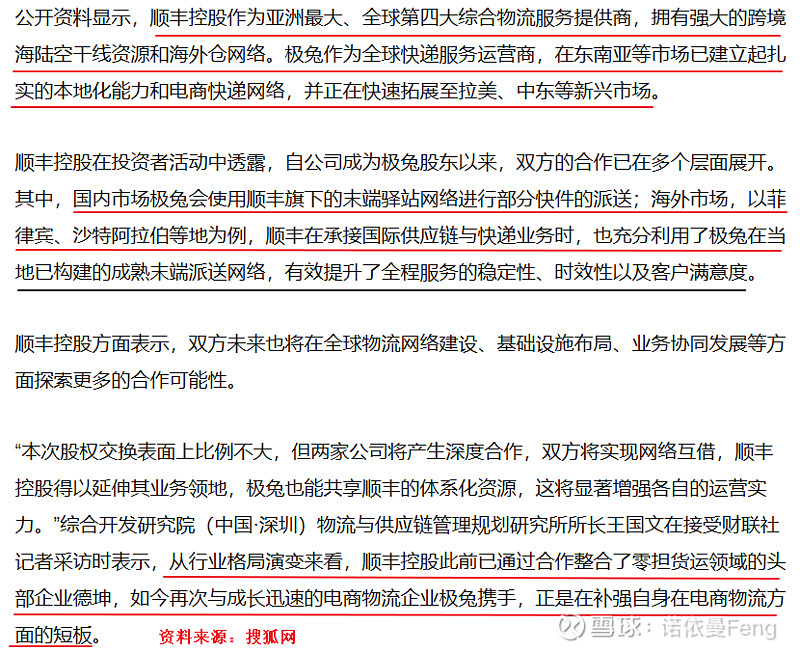

3、顺丰控股(002352)与极兔速递(01519.HK)在1月15日联合发布公告称,双方宣布达成一项战略性的相互持股协议,将互为对方增发新股,投资交易金额近83亿港元。市场普遍看好双方的合作,认为双方“抱团”可以实现高端与低端、境内与境外的战略互补,既符合当前“反内卷”的监管导向,也有利于企业之间从“价格战”向“价值战”转型的逻辑。

4、AI 与无人化技术规模化应用,降本增效显著,从而带来利润的提升;在AI赋能方面领先的标的为顺丰控股和圆通速递。

顺丰控股1月7日在互动平台表示,在无人运输领域,公司在中转场和网点间、网点和小哥收派区域间的运输,及园区和校园等场景,累计投运超1800台无人车,有效降低支线运输成本;

圆通速递自主研发AI驱动“最强大脑”智能系统,涵盖了揽派、中转、运输、客服及管理五大核心环节,通过深度集成AI算法和数字化技术,为数十亿包裹提供高效流转保障;该系统已经成功应对了2025年双11购物节的包裹流转挑战。

(全文完)

@雪球创作者中心 @今日话题 @雪球基金 #雪球星计划公募达人# #反内卷将成为牛市隐形主力# #牛市来了借基布局# #$顺丰控股(SZ002352)$ $圆通速递(SH600233)$ $极兔速递-W(01519)$