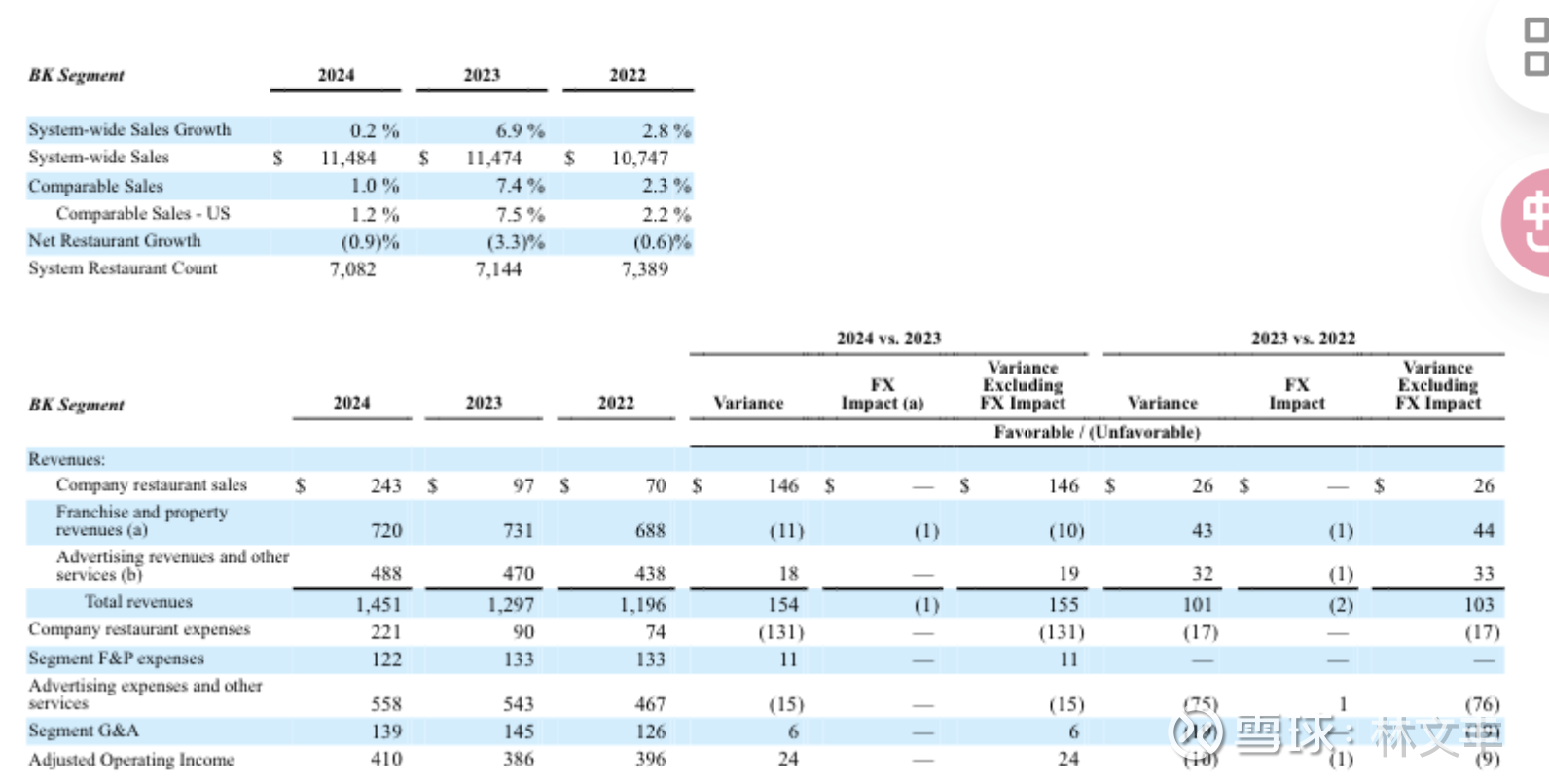

汉堡王:24 年收入 14.51 亿美元,净利润 4.1 亿美元

归属于RBI集团(纽约:QSR),RBI亦拥有Tim Hortons和Popeyes。近3年汉堡王在欧美和新兴市场推出新产品(如Impossible植物肉汉堡)和促销活动($5特价餐),并投资数字化和便利店(车道、外卖)业务。2024年RBI收入84.06亿美元,净利润10.21亿美元macrotrends.nets26.q4cdn.com(其中汉堡王占很大比重)。历史上,汉堡王国际扩张不如麦当劳有序,曾多次调整中国市场布局;其经营模式也以加盟为主,利润率相对较低。总体而言,汉堡王“轻资产加盟扩张”模式帮助其快速铺店,但因品牌定位模糊、竞争激烈而增长波动较大。对蜜雪冰城而言,汉堡王的经验在于多样化产品线和提速外卖服务的重要性,例如汉堡王通过推出新口味汉堡和奶茶品类来吸引顾客。这启示蜜雪冰城可不断迭代产品组合,并加强与外卖平台的合作。 $餐饮品牌国际(QSR)$

在过去的十年(约2015-2025年),汉堡王(Burger King)在全球市场和中国市场呈现出截然不同的发展轨迹。全球层面,它以大胆、颠覆性的营销和对麦当劳的“碰瓷式”攻击而闻名;而在中国,它却像一个保守、追赶乏力的“佛系”选手。

汉堡王全球 (Burger King Global): 激进的挑战者

在全球范围内,汉堡王在母公司RBI(Restaurant Brands International)的领导下,战略清晰:作为市场第二名,通过差异化竞争和高话题度的营销,持续挑战并蚕食麦当劳的份额。

过去十年做对了什么?

颠覆性的病毒式营销: 这是汉堡王全球最大的亮点。它摒弃了传统的温情广告,采取了一系列极具创意、甚至有些“冒犯”的营销战役,精准抓住了年轻人的叛逆心理。

经典案例“Whopper Detour” (绕道皇堡): 利用手机App的地理围栏技术,当用户靠近麦当劳门店时,可以解锁以1美分购买皇堡的优惠。这不仅带来了App下载量的激增,更是一次对竞争对手的“公开羞辱”,赢得了全球广告大奖和社交媒体的狂欢。

“发霉的皇堡” (The Moldy Whopper): 通过展示一个皇堡在34天里逐渐发霉的过程,来宣传其放弃使用人工防腐剂的承诺。这个大胆甚至有些“恶心”的广告,极具冲击力,成功传递了其“真材实料”的品牌信息。

与游戏、电影IP的深度捆绑: 赞助英国第四级别足球队Stevenage FC,并在FIFA游戏中植入,使其成为最受玩家欢迎的球队之一,实现了线上流量向品牌好感度的转化。

聚焦核心产品“皇堡” (Whopper): 汉堡王全球所有营销的核心,几乎都围绕其招牌产品“皇堡”展开。通过不断强化“火烤”这一差异化卖点,并推出各种限定版皇堡(如Impossible Whopper植物肉皇堡),成功地将皇堡打造成了一个可以与麦当劳“巨无霸”相抗衡的超级符号。

轻资产运营模式: 坚定地执行加盟商模式,将大部分餐厅出售给特许经营商,使公司能够将资源集中在品牌管理和营销上,保持了较高的利润率和灵活性。

过去十年做错了什么?

对加盟商压榨过紧: 虽然轻资产模式很成功,但母公司RBI以严格的成本控制著称,有时会与加盟商在利润分配、设备升级等方面产生摩擦,导致部分加盟商经营困难。

创新广度不及对手: 尽管在皇堡上做足了文章,但在早餐、咖啡、甜品等领域的创新和竞争力,与麦当劳相比仍有较大差距,产品线的丰富度和吸引力不足。

营销偶有“翻车”: 大胆的营销是一把双刃剑。例如,为了宣传其产品不含人工色素,曾在英国发起“蓝皇堡”挑战,结果因颜色怪异引发大量负面评价。新西兰市场的“筷子吃汉堡”广告,也因涉嫌文化不尊重而遭到猛烈批评并被迫下架。

汉堡王中国 (Burger King China): 谨慎的追赶者

相比全球的激进,汉堡王在中国市场的过去十年,显得步履蹒跚、策略模糊,错失了发展的黄金窗口。

过去十年做对了什么?

坚持“火烤”和“牛肉”的核心定位: 在中国市场,汉堡王始终强调其牛肉汉堡由真正火烤制成,这在以油炸为主的西式快餐市场中,形成了一定的差异化认知,吸引了一批忠实的牛肉汉堡爱好者。

与TFI集团合作实现初步扩张: 2012年,汉堡王将中国市场的特许经营权交给了土耳其餐饮巨头TFI集团。在TFI的主导下,汉堡王中国的门店数量确实经历了一段快速增长期,从几十家门店扩张到2019年的1300多家,完成了初步的市场布局。

聚焦一二线城市,维持品牌调性: 汉堡王在中国主要布局在一二线城市的核心商圈,目标客群对准了对价格不那么敏感、追求个性的年轻白领。这在一定程度上维持了其品牌相对于肯德基、麦当劳略高一些的定位。

过去十年做错了什么?

入局太晚,错失先机: 这是其最根本的战略失误。2005年才进入中国,比肯德基(1987)和麦当劳(1990)晚了十几年。此时,两大巨头已经完成了对中国消费者的心智占领和市场教育,并占据了所有优质的商业位置。

本土化不足,缺乏爆款产品: 与肯德基“老北京鸡肉卷”、“嫩牛五方”等现象级本土化产品相比,汉堡王中国的菜单创新非常有限,未能推出一款真正能引爆市场的“中国特供”产品。其产品线始终围绕“皇堡”展开,未能满足中国消费者多样化的口味需求。

市场营销乏力,品牌声量小: 完全没有将在全球市场“大杀四方”的创意营销带到中国。在中国的营销投入和声量远不及竞争对手,很少有出圈的广告或联名活动,导致品牌在年轻消费者中的存在感越来越低。

扩张速度和规模远远落后: 在肯德基、麦当劳向“万店”目标高歌猛进时,汉堡王中国的门店数量长年在1500家左右徘徊,甚至在近期出现了关店、优化门店的情况。过慢的扩张速度使其无法形成规模效应,供应链成本居高不下,也无法触达更广阔的下沉市场。

加盟商模式问题暴露: 近年来,汉堡王中国被爆出与部分加盟商关系紧张,存在运营成本高、食材配送不新鲜等问题,影响了单店的盈利能力和消费体验。母公司RBI也公开表示对汉堡王中国的增长速度不满意,并正在为其寻找新的本地操盘手,显示出其现有模式已走到瓶颈。

从2025年2月起,汉堡王中国已由其全球母公司——餐饮品牌国际集团(Restaurant Brands International Inc.,简称RBI)——直接接管运营。

在此之前,汉堡王中国的特许经营权长期由土耳其餐饮巨头TFI集团持有。但在2025年2月,RBI集团宣布斥资约1.58亿美元,收购了TFI集团持有的汉堡王中国近100%的股权。

这一举动的核心目的是:

结束与TFI的合作: RBI对汉堡王中国近年来的发展速度和门店表现不满意,希望通过亲自下场来重振业务。

战略重组: RBI正在对汉堡王中国的门店网络进行优化,关闭经营不善的门店,同时任命了新的本土高管团队来主导战略转型。

寻找新的本地操盘手: RBI的最终目的并非自己长期直接运营,而是作为过渡。他们已经开始物色并计划在一年内找到一个更有实力的、认同其发展愿景的新本地合作伙伴,来接手并成为汉堡王中国新的控股方和主要运营商。

所以,目前可以理解为汉堡王中国正处于一个由全球总部主导的**“过渡与重整期”**。