巴菲特投资美国运通(American Express)

這個故事首先登場的是一個騙子。他買下大豆沙拉油,存放在倉庫中。這種油每日會在商品市場報價,所以這個騙子拿他的沙拉油庫存作為擔保品,向51家銀行貸款。

美國運通經營存放油槽的倉庫,發出倉儲證明書,證明確實有沙拉油可供交易。这些銀行感到安心,借出數千萬美元給這個騙子。

你可以看出這個故事的發展,對吧?這個簡單騙局的線索,就是油浮於水,或者,你也可以把沙拉油存放在油槽取樣口正下方,另外隔出來的小空間中。

這個騙子發現,如果美國運通和其他銀行相信,油槽裡的沙拉油比實際數量多,他就可以借到更多錢。他在油槽裡注滿海水,最上頭浮著一層沙拉油。當美國運通或銀行檢查員前來檢核時,他們會從上層取樣,而認定油槽裝著大量的沙拉油。

1963年9月,這個騙子愈來愈大膽,心想若他可以壟斷市場,會十分有賺頭,因為當時的蘇聯作物歉收,必須進口食用油。他用原先的貸款作為抵押跟經紀商融資,買進沙拉油期貨。

沒想到,美國政府禁止出售沙拉油給蘇聯,價格崩跌。這個騙子在11月破產,銀行虧損超過1億5,000萬美元。他們轉而向美國運通求償,分析師擔憂其能否倖存,美國運通股價由64美元,重挫到38美元。

1960年代初期,美國運通是旅行支票的全球龍頭,即使它的手續費高於對手,仍占有全球市場的60%;此外,它也是信用卡的全球龍頭。巴菲特到他最喜歡的一家奧馬哈餐廳,去觀察群。他發現一般人付帳時,仍使用美國運通信用卡,完全不受華爾街沙拉油醜聞的影響。

巴菲特又去其他使用信用卡的餐廳和場所觀察:商家還是接受美國運通信用卡。他到銀行和旅行社,發現人們依然喜愛使用美國運通的旅行支票。他和美國運通的競爭對手溝通,了解它們仍舊視美國運通為勁敵。他詢問一些朋友,是否仍在奥馬哈以外的地方,使用該公司的信用卡和旅行支票。當然,他們也還是看重美國運通的服務,不在意華爾街的騷動

巴菲特因而得出結論,認為美國運通的經濟特許權完好無恙。這是一家擁有定價能力的公司,因為它獨占這個產業。它強勁的品牌與連結網路,抓得住客戶。儘管有沙拉油事件,人們仍然信任這個品牌。以往建立的信賴感(reliability),帶給它很好的商譽,並構成一項競爭優勢。此外,人們預付旅行支票時,也創造大量現金浮存金。不過,這不是葛拉漢式投資;美國運通的資產負債表太差,不符合條件。

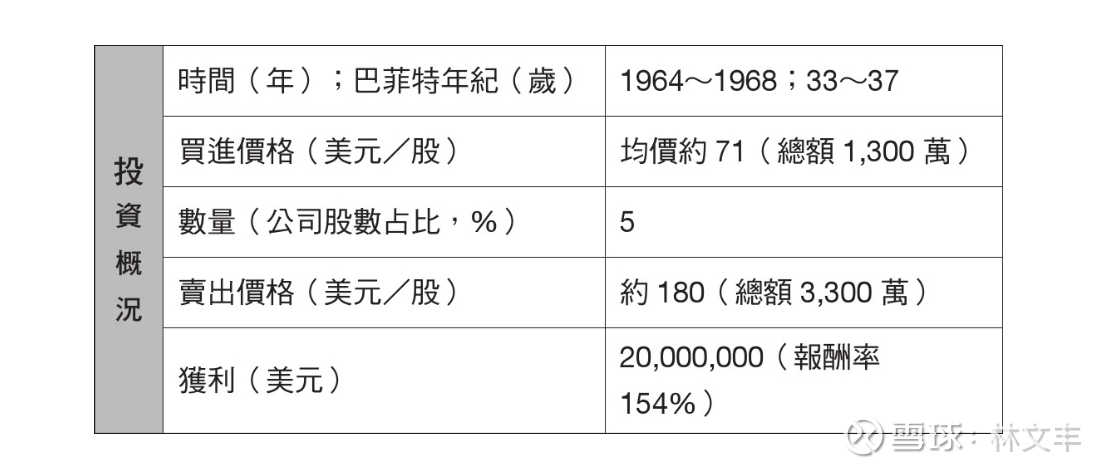

1964年初,巴菲特合夥事業的資金達到1,700萬美元,巴菲特持有其中的180萬美元。他在不致大幅推升股價的程度內,盡量買入美國運通股票。同年6月,該合夥事業已持有近300萬股美國運通股票。

作為股東,巴菲特並不希望美國運通規避它在這件詐騙案應負的責任,因為他知道,這類公司的存亡取決於信譽;這正是它經濟特許權的核心元素。最好是現在承受財務打擊,以保全信譽。巴菲特因而贊成以6,000萬美元,與求償銀行進行和解的計畫。他們後來達成和解,美國運通股價迅速回升。

等到11月,合夥事業已持有至少430萬股美國運通股票,1965年初,這個部位占了合夥事業資產將近三分之一。巴菲特持續買進。1966年時,合夥事業投下1,300萬美元,買進美國運通5%股票。1967年時,股價上漲到180美元,巴菲特在此時賣掉大多數持股。

假如遇到好機會,便投資大筆資金。巴菲特在這筆投資投入高達四成的資金。

1964年,時年33歲的巴菲特買進美國運通,吸引他買進的原因是美國運通毋庸置疑的商業模式優勢,以及顧客心目中的品牌價值。儘管公司裡有個沒沒無聞的子公司虧了一大筆錢有個騙子留給美國運通6,000萬美元的帳單(請見卷一第8筆投資),這些特許經營權的特質依然存在。巴菲特把這筆1,300萬美元的投資(美國運通5%的股份,占合夥投資基金資產的三分之一)變成大約3,300萬美元。

類似的邏輯也適用於1990年代初期,當時巴菲特正接近標準退休年齡,但他一點也沒有放慢腳步,還是把一大筆波克夏的錢拿去投資。美國運通多年來在簽帳卡、旅行支票和相關服務等核心業務之外的事業亂花錢,現在又面臨Visa卡或萬事達卡持續成長帶來的競爭壓力,也讓「市場先生」對這家公司抱持懷疑的態度,想要知道持續虧損的一些部門是否能夠止血,並懷疑公司的領導階層是否能提出可靠的計畫。

然而在廢墟之下,優質特許經營權事業依舊在發光。持卡人依然很忠誠、仍然喜歡擁有攜帶卡片的便利、受到可以成為特定持卡人俱樂部會員帶來的心理滿足感吸引、把個人的自我意識中的「成功」與品牌連想在一起,而且還是很重視美國運通提供其他一系列金融服務的認可。

度假的人與經理人相信美國運通的旅行支票能夠在全球數千個地點使用。

華爾街關注近期犯下的大錯,巴菲特看到的則是特許經營權事業。華爾街把重點放在近期的數字,巴菲特則著眼在適當的指引下,十年、二十年後的獲利水準。華爾街檢視的是這家公司的現況,巴菲特則看到這家公司堅實的基礎,這個基礎建立在誠信與服務的名聲之上,有助於在美國和全球進行重點式的擴張。

到了1990年代,美國運通已經建立兩大特許經營權事業,這兩個事業都是建立在客戶需要比攜帶現金更安全、更有效率的方式去支付商品與服務之上。

信用卡

美國運通簽帳卡在1958年首次使用,演變下來已經解決許多問題。

首先,富人在餐廳、飯店、衣服和航班的消費上比一般人的平均消費還高,他們可以在不帶數百美元的現金下支付費用。在國內或國外用卡片來支付商品、體驗或服務的費用,然後在大約一個月後收到美國運通的帳單明細,並支付尚未付錢的款項,實在很方便。如果每個人都知道美國運通只會發卡給在財務狀況和可靠性有一定水準的人,那就更好了,刷一張擁有如此獨特魅力的卡片,並不會傷害一個人的自尊心。

然後還有商家,如飯店、汽車租賃公司、航空公司等,面對著美國運通吸引高消費持卡人的問題,他們知道美國運通卡會向他們收取很高的費用(舉例來說,美國運通卡會把報帳的金額扣掉2.5%左右),但是如果接受美國運通卡對於是否會成交的關係不大,不接受這樣的費用就沒關係。拒收卡片的零售商賭的是,想要買一套西裝的經理人可能不會沿著街道走到另一家櫥窗上有顯著標誌的商店,只因為標誌上面寫著「這裡接受美國運通卡」。

它解決的第三個問題是對企業主來說,當數百萬名員工被鼓勵在外地或返回公司時,可能遇到在行政上的繁瑣事項。他們對於美國運通企業卡的創新表示歡迎,這張卡可以交給重要的員工,然後把一個月內的飯店住宿與辦公用品的費用累積起來。各種費用先由美國運通合併起來,公司要做的就是在大約一個月後支付全部的費用。不只銷售團隊不再需要費心整理大量的報帳核銷單據,奔波世界各地的董事會高層也是如此。

更好的是,這些公司和他們的員工可以得到美國運通的紅利,金額多寡取決於消費水準,舉例來說,消費金額的0.5%可以換成現金紅利,或是累積飛行里程。會員酬寶計畫(The Membership Rewards LoyaltyProgram) 對一般大和企業都有很大的吸引力。他們刷卡可以賺取紅利點數,然後可以兌換各種商品和服務,或是現金。

黃金卡或白金卡會員可以獲得更廣泛的福利,從使用機場貴賓休息室與房間升級,到提供信用額度,但是美國運通對這類會員收取數百美元的年費,而標準卡片的年費在100美元以下。

持卡人還可以因為「免費的」商務旅行意外險計畫或全球客服人員受惠。91還有租車遺失和碰撞保險計畫(Car Rental Loss and DamageInsurance Plan,理賠範圍包括損害或竊盜、意外傷害、死亡等等),以及購物保障計畫(Purchase Protection Plan,美國運通對於購買90天內被盜或意外損害的商品進行賠償)。

巴菲特在波克夏1995年的股東大會上解釋卡片業務對美國運通的重要性:它仍然是「世界各地財務誠信和貨幣替代品的代名詞..⋯.到目前為止,(美國運通)未來許多年最重要的因素會是..卡片。我們認為美國運通的管理階層對於•如何保持卡片的特殊性考慮得很周到[92]。」

旅行支票

1891年,美國運通的一個員工發明旅行支票。100年後,這家公司成為世界領先的發行商。你可以在旅行時準備一本旅行支票簿,你把現金交給美國運通,他們會以你的名字列印支票,這些支票可以用數十種貨幣計價。當你到達旅行地時,你要在每一張支票上簽名。

然後,當你在國外買東西時,你需要在飯店老闆、店家老闆、租車公司在場的情況下再次簽下支票。他們會檢查這兩個簽名是否一致。這些組織會得到美國運通的付款保證,在全世界,美國運通的保證都值得信賴。

旅行支票遺失或被竊的客戶則可以從美國運通那裡獲得退款,或是補發。

美國運通則向買進旅行支票的人收取費用,並從匯率和浮存金中受益。對巴菲特來說,這家公司有浮存金存在是很有趣的特質:從旅行支票買家那裡收到的所有現金都存放在公司內部,直到他們出國花掉支票與換回現金,至少它為集團有機會提供巨大的現金流,更重要的是,它還可以產生利息——浮存金通常會投資在安全取得收入的來源(通常是評等較高的債券,主要是美國中長期公債)或地方政府票券和公債。

美國運通提供服務給數百萬名客戶,而且他們的消費模式會產生大量的數據。數據分析既可以藉由客製化來提升服務水準,也有機會銷售新產品和服務。美國運通長期以來一直根據各種特徵,包括收入、生活方式、食物偏好和飛行模式等等,將客戶分成不同群體,以便推薦給每個群體適合的服務和產品。

即使是在1990年代之前,這些數據可以幫助美國運通銷售比許多主要零售商更多的消費品。它還幫助一個出版數十種雜誌、價值1.5億美元的出版部門成長,然後還有利用這些資訊交叉銷售一系列產品的龐大金融服務部門。[93]在1990年代初,這個部門的銷售金額占集團銷售金額22%,它被稱為投資人多元化服務(Investors Diversified Services, 不過後來改名為美國運通金融顧問[American Express Financial Advisors],後來從美國運通分拆出來,成為阿默普萊斯金融公司〔AmeripriseFinancial〕),透過數千名理財規畫人員提供財務規畫、財富管理、共同基金和保險等服務。

美國運通銀行還可以利用客戶資料來宣傳。雖然銀行只占集團銷售金額5%,但它在37個國家有超過80間分行,並以身為當地的代表提供其他業務,它鎖定的是高資產淨值的企業家。

還有另一個事業是提供旅行安排,包括旅行計畫、預定服務、票務、旅行費用管理等等,跟旅行社的業務類似。

幾十年來,美國運通的員工一直被灌輸的文化是要致力提供最優質的服務。1977年至1993年間領導美國運通的詹姆斯.羅賓遜三世(James

D. Robinson III)經常提到:「品質是我們唯一的專利保護。」他也喜歡說:

「只承諾你可以兌現的承諾,並提供超出承諾的服務。」羅寶遜三世引進衡量品質的量化標準,像是接電話需要的時間(在1980年代平均是7秒),以及從客戶通知美國運通卡掉了到更換卡片經過多少小時(在1980年代的標準也是24小時)。就像麥當勞建立麥當勞漢堡大學(McDonald's Hamburger University)一樣,美國運通也建立他們的品質大學(Quality University)。

員工付出額外努力去幫助顧客的故事很多,有時就跟字面上的意思一樣,例如有個波士頓的員工半夜起床到機場送卡片給滯留在機場的顧客。

對品質無止境的關注與廣泛的市場行銷(1980年代末期一年會花超過2.5億美元,是Visa和萬事達卡花費總額的兩倍),使得美國運通成為1990年代世界十大最受認可的品牌。以安全、誠信、服務客戶的形象定位,讓這個品牌擁有競爭優勢。

這些因素使美國運通卡有高額的獲利,即使Visa和萬事達卡掌控世界上四分之三的信用卡市場。透過向商家收取高額交易「折扣」,他可以從商家那裡得到一半的營收。它也可以要求客戶支付高額的年費,Visa和萬事達卡則沒收年費。它依賴獨特、享有聲譽的品牌,如果你能夠越過門檻,你就可以使用一系列精心客製化的服務,而且會因為成為菁英俱樂部成員而感到滿意。一般來說,运通卡會員每年的消費金額大約是Visa卡和萬事達卡客戶的四倍。

美國運通的核心業務在1980年代初期投入大量現金,讓詹姆士.羅賓遜三世看到創立「金融超市」的機會,提供客戶愈來愈多的一系列服務。當然這會產生綜效,重要的是,能夠向持卡人和旅行支票的客戶推銷更多產品,不是嗎?

照理來說,客戶應該喜歡在不用離開美國運通旗下公司的情況下,取得六種不同的服務。而且在後勤的工作中肯定會產生規模經濟,不是嗎?

因此在1981年,美國運通以9.32億美元收購美國第二大券商,也就是投資銀行與零售經紀公司謝爾森勒布羅德公司(Shearson LoebRhoades)。1983年,瑞士的私人銀行「貿易發展銀行」(TradeDevelopment Bank)加入,市值又增加5.5億美元,而且在1984年,以7.9億美元買下投資人多元化服務公司。

為了進一步增強實力,美國運通在1984年以3.6億美元收購投資銀行雷曼兄弟,接著又在1987年以9.62億美元收購零售經紀公司赫頓公司(E.F. Hutton)。對於一家市值在100億至140億美元的公司來說,這是一筆巨額支出。

許多在1980年代風靡一時的金融服務集團最後都以失敗告終。美國運通的實驗取得部分成功,舉例來說,投資人多元化服務就很出色,但是大部分的實驗都讓人失望。

許多服務並沒有整合成一體的感覺。信用卡部門的高層不想把他們高貴的品牌與謝爾森的投資銀行業務連結起來,他們懷疑謝爾森的冒險性格與常常發生的疏漏會損害他們的形象。他們也不願意把耐心建立起來的寶貴客戶清單交給謝爾森或雷曼兄弟那些強勢推銷、著重交易的人。

除此之外,大多數持卡人都喜歡貨比三家去尋找有價值的金融服務,而不是向一個組織購買所有的服務。

這個集團也變得很笨重。在擴張的過程中,各部門的主管可以不受阻礙的擴大自己的領域,而且權力也從集團中心下放。有些CEO不受約束,而且過度自信,犯下的錯誤對集團產生重大的影響。

由於風險控管不當,保險子公司消防員基金(Fireman's Fund)和貿易發展銀行出現虧損。謝爾森讓集團面臨極大的風險和虧損,包括承保出錯、商業房地產的資產決策錯誤到過渡性臨時貸款(bridging loans)的訂價偏低,以及拉丁美洲的貸款崩盤。

虧損很大,使得羅賓遜三世無法不投入更多資金到謝爾森裡,讓謝爾森維持運作。高階管理階層把過多的注意力放在解決許多虧損部門的突發問題上,以至於忽視核心的信用卡和旅行支票業務。

這些問題似乎還不夠多,這個集團的策略還包括跨足非金融服務事業,像是高單價的海狸溪會議中心(Beaver Creek Conference Centre)和一家畫廊。

還有一些不道德的行為出現。薩夫拉事件(Safra affair)就是一個突出的例子—當貿易發展銀行被美國運通收購時,愛蒙德.薩夫拉(Edmond Safra)擔任銀行負責人,他以為可以按照自己的方式在美國運通的保護下經營這家銀行,卻在兩年後的1985年,他因不滿經營受到限制而辭職,當薩夫拉試著建立一家新銀行時,他成為被造謠中傷的對象。

為了抹黑薩夫拉,美國運通的人在報紙上散布假造的謠言,這種不專業、沒有原則的行為引起媒體的廣泛關注,損害美國運通的公形象,難堪又丟臉的美國運通在1989年同意向他道歉,並付800萬美元給薩夫拉選擇的慈善機構。

隨後各組織競相發行信用卡,競爭變得更加激烈,這樣的競爭以Visa和萬事達卡為首,但西爾斯百貨(Sears)的發現卡(Discover Card)、奇異(General Electric)、福特和AT&T等大集團也加入競爭,這使得美國運通的簽帳卡和信用卡業務難以推展。

美國運通向商家收取的費用也引發廣泛抗議,波士頓費用黨(Boston Fee Party)帶領許多餐飲集團發起抗議。有個特別讓人難忘的插曲是,有位廚師在美國的電視台上用刀刺穿一張美國運通卡。美國運通之所以可以向商家收取高額的手續費,是因為持卡人的消費比持有其他信用卡的人消費得更多,因此零售商特別熱中為他們提供客製化服務。

但是到了1980年代末期,美國運通可以說做得太過分了,結果開始被

「抵制」,這意味著商家會要求顧客使用另一張卡或是現金,結果美國運通的市占率節節下降。

約翰.伯恩(John J.Byme),也就是1976年拯救蓋可公司的那個「傑克」.伯恩(Jack Byrne)194),在1992年9月的董事會議上以美國運通董事的身分發言時,對1980年代發生的事情做了總結:「在羅寶遜三世任職期間,股東損失30至40億美元1950」

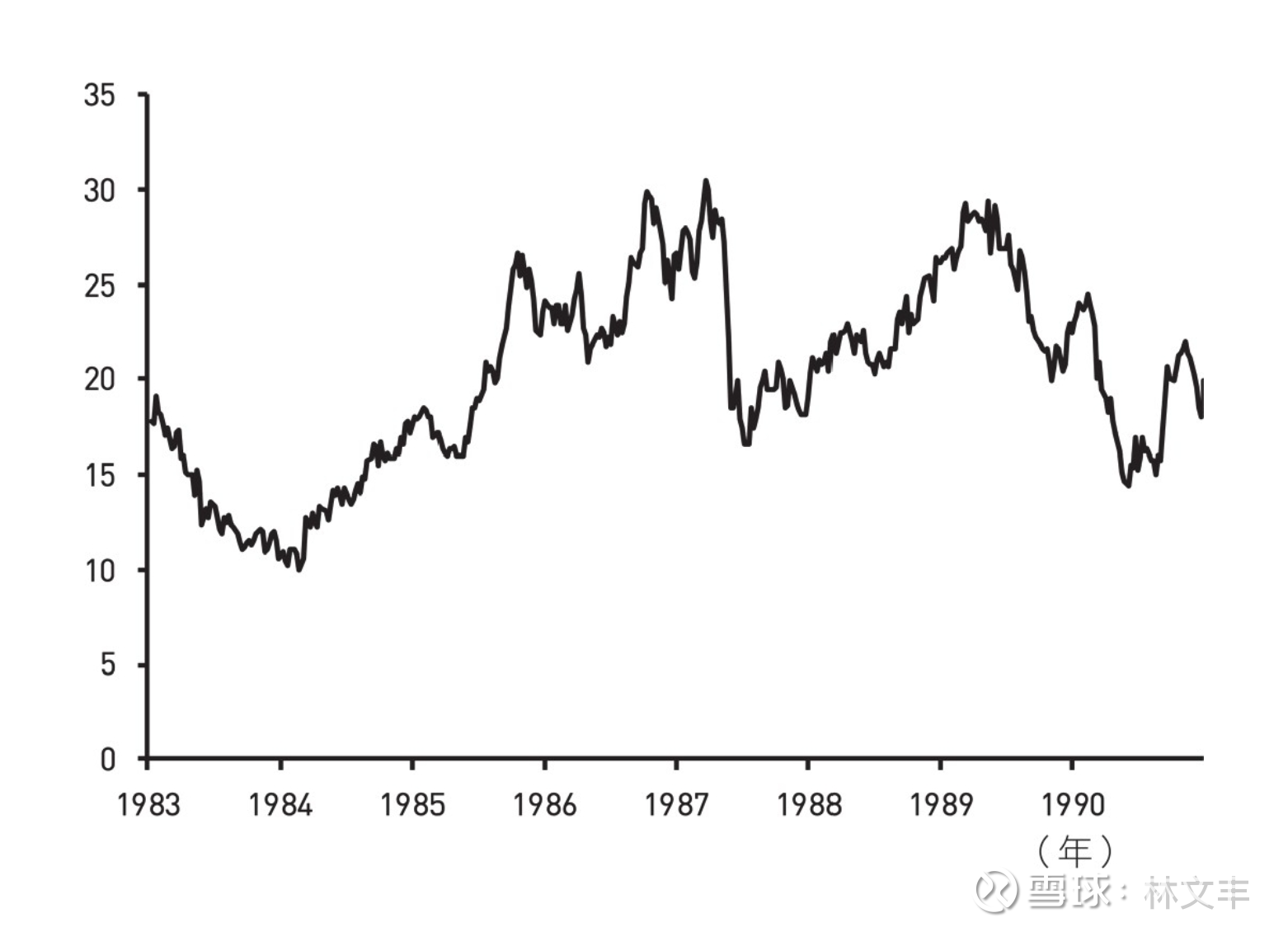

因此,儘管核心業務帶來獲利與高資本報酬率,但截至1991年夏天的八年來,股價毫無表現(見圖3.1)。

謝爾森雷曼兄弟的虧損和其他業務的惡化,使美國運通的財務結構更為脆弱。這導致1991年7月標準普爾把美國運通主順位債務(seniordebt)的評等從AA降至AA-,針對這家過去被視為擁有堅若磐石的業務與資產負債表的公司發出非常負面的訊號。這讓提供給持卡人寬限期需求的借款成本上升,而且在金融市場上,公司的商業本票、票據和證券化商品的接受度也降低。

到了1991年7月中旬,羅寶遜三世知道必須採取一些措施來籌措現金,並改善資本結構,他不得不出售股票。參與美國運通財務委員會的傑克.伯恩立刻想到他的好朋友巴菲特,羅寶遜三世也同意伯恩的構想。

巴菲特回憶說:「我告訴傑克我感興趣,他要吉姆打電話給我。」196]巴菲特與羅賓遜三世的談話很順利,一個星期後的8月1日,波克夏投資美國運通3億美元(他原本想要投資高達5億美元,但是羅賓遜三世只要3億美元)。巴菲特充分意識到這項特許經營權業務的歷史優勢,但在1991年,他跟其他投資界的人一樣,很擔憂這家公司釀出的一系列問題。

公司有需要阻止損失,如果沒有讓損失止血,這些損失就會壓垮整個集團。

更重要的是,美國運通不會再跟以前一樣占據主導地位。相互競爭的信用卡供應商正在快速成長,消費者被免年費與付款期間更長的條款所吸引,自然附帶高利率;另一方面,競爭者也以較低的手續費來吸引商家。

這種特許經營權的未來很不確定,這讓巴菲特在1991年無法承諾要投資普通股。相反的,他買進一種不常見的特別股,就是優先權益可累積贖回特別股(preferred equity redemption cumulative stock),這類債券的固定利息為8.85%,比標準的特別股股息還高,優先權益可累積贖回特別股必須在3年後轉換成美國運通「最多」1,224.5萬股的普通股,97但如果普通股的市值在1994年8月超過4.14億美元,那轉換比例就會下修,這樣波克夏就不會收到市值超過4.14億美元的股票。

巴菲特在1991年的信中,說明優先權益可累積贖回特別股的獎勵概況:「儘管我們在債券轉換後得到的普通股價值有上限,但是沒有下限。」但如果1994年8月1日的普通股股價低於24.5美元,損益兩平的水準下是3億美元,那麼轉換期間至少可以延長一年。

巴菲特接受這種上漲限制是很不尋常的,但羅賓遜三世堅持要這樣做。巴菲特幾乎沒有其他途徑來以這種投資報酬率進行投資(股息之所以提高,正是因為失去很多上漲空間),而且他希望這種特許經營權事業未來可以變得更強大。

1994年8月,美國運通藉著向波克夏發行13,997,141股普通股(超出最初規定的1,224.5萬股,額外的股份是因為稍早分拆雷曼兄弟所做的補償),強制贖回優先權益可累積贖回特別股。

此時,巴菲特需要做出決定—該繼續持有這1,400萬股的股票,還是全部賣掉去找尋其他的投資機會。一方面美國運通出色的執行長哈維. 格魯布(Harvey Golub,羅賓遜三世的繼任者)似乎有可能把公司的潛力發揮到最大,1981而且也能把核心事業的特許經營權發揮到最大。另一方面,「這種潛力的大小是個問題。美國運通面臨殘酷的競爭,競爭對手是Visa領導的多發卡銀行[9910」

巴菲特衡量這些論點之後,他傾向賣出股票。但在那個月的思考期間,他與赫茲租車執行長法蘭克.奧爾森(Frank Olson)一起打高爾夫球,「這是我很幸運的地方⋯.法蘭克是出色的經理人,對信用卡業務有深入的了解,所以從第一洞發球開始,我就開始問他這個產業的狀況。

當我們到第二洞的果嶺時,法蘭克說服我相信美國運通的公司卡是很棒的特許經營權事業,而且我已經決定不要賣股票⋯.當然我很感激法蘭克。但是我們的共同朋友喬治.葛里斯佩(George Gillespie)說,我搞錯感謝對象了。畢竟他強調,是他安排這場球賽,把我分配到法蘭克那個四人組[100]。」

首先,高層出現改變。在羅賓遜三世在受到投資人和董事會的壓力下辭職後,哈維. 格魯布在1993年2月挺身而出,接下他的位置,格魯布是經驗豐富的美國運通人,自1984年以來一直是非常成功的投資人多元化服務公司金融服務部門的老闆,1991年11月之後也是信用卡與旅行支票業務的老闆,他有一個策略,包含三部分——

建立核心的特許經營權事業,特別關注在「品牌價值」上,也就是巴菲特耳中聽到的音樂

透過賣出業績不佳的部門來募集資金,以及

削減成本。

第二,一系列非核心業務接連快速賣出,籌措到數十億美元的資金。

到了1992年4月,一家資訊服務的子公司第一數據(First Data,提供Visa和萬事達卡等多家信用卡公司信用卡處理業務)把46%的股權公開出售,籌措到大約11億美元。隔年3月可以看到第一數據的持股又減少到大約22%,又籌措到11億美元。

1993年,出售謝爾森雷曼兄弟的零售經紀與資產管理業務,價格是10億美元加上這些業務一部分未來獲利。而且波士頓公司(BostonCompany)、一家私人銀行、一些信託與共同基金管理事業,以及謝爾森雷曼赫頓房貸公司(Shearson Lehman Hutton Mortgage Corporation)合起來以14.5億美元的價格出售。

1994年5月,雷曼兄弟部門以免稅分配的方式獨立出來,分拆給美國運通的股東(這是一種特殊的股息:一股雷曼兄弟股票換取五股美國運通股票)。在這之前,美國運通提過這筆對雷曼兄弟的「投資」花了24億美元。

這些作為的目的是要達到格魯布設定的目標—

股東權益年報酬率達到18%至20%

每股盈餘每年增加12%至15%。

1995年,恢復活力的信用卡業務擴張到27國。這家公司開始強化信用卡服務,像成立品牌Optima卡,用來與簽帳卡區隔,來跟Visa和其他信用卡公司競爭。那年他們也第一次進軍外國,到了英國。

格魯布策略的第三部分對巴菲特來說肯定是關鍵,因為它讓我們深入了解董事們考量股東利益的程度。

1992至1994年間,董事們在改善核心業務、透過出售非核心事業並削減成本來籌措資金上做得非常出色,讓美國運通產生的現金流明顯高過維持特許經營權事業所需的現金流。看起來,在目光所及的範圍裡,它們都會繼續這樣做。

美國運通並沒有像大多數經理人那樣囤積資金或大肆收購,而是透過買回庫藏股,悄悄的把資金還給股東。它們了解自己的能力圈,而且任何額外的投資都必須產生良好的報酬率。這些董事們在1994年的年報中表達他們的意圖:「如果保留盈餘比投資機會需要的資金還多,公司就會以買回庫藏股的方式把多餘的資金還給股東。1994年間,公司已經從幾年前需要強化資本狀況,發展到公司有資金去支持公司的信用評等、在核心業務的成長機會上注入資金,並透過買回庫藏股計畫來把資金還給股東。」

股東收到現金的時間是從1994年9月公司以平均30.37美元的價格買回1,460萬股股票開始,之後大多數的年份都進行大規模的買回庫藏股計畫,1998年的金額達到18.9億美元,2019年則是46億美元。

波克夏成為最大股東

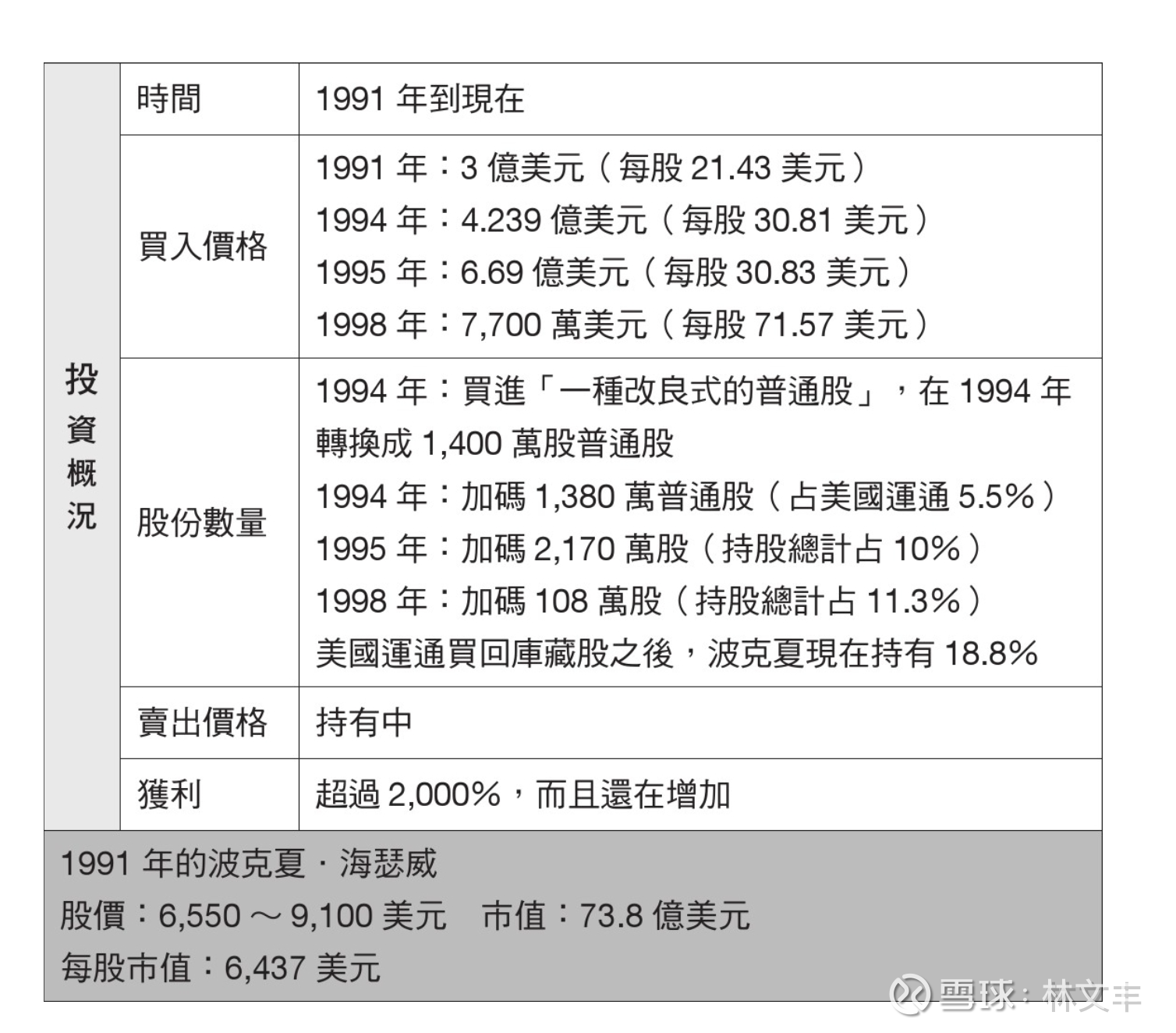

這些振奮人心的跡象,使巴菲特愈來愈相信美國運通會是很棒的投資。1994年,波克夏不僅保留優先權益可累積贖回特別股轉換的1,400萬股股票,還額外加碼1,380萬股(平均價格是30.81美元),這使得波克夏的持股比例增加到5.5%。

波克夏對美國運通的投資高達7.24億美元,在非控股公司的投資中,僅次於投資12.98億美元的可口可樂。接著在1995年3月,巴菲特額外加買2,170萬股,平均價格30.83美元,讓持股比例接近10%。巴菲特總共投資13.93億美元,甚至比當時投資可口可樂的金額還高。

銀行監理機關不贊成一家非銀行組織對一家銀行有很大的影響力,因為可能會有潜在的利益衝突(美國運通銀行和其他金融部門業務讓巴菲特在貸款等業務有可能獲得優惠待遇),1995年,波克夏的持股比例被認為對美國運通有影響力,因此,巴菲特覺得有必要削減波克夏的掌控能力。

2月,他寫信給格魯布,提到「如果波克夏收購美國運通10%以上有投票權的股票.(1)波克夏不會在未經美國運通事先同意下,處分任何股份給持有超過5%的人,(2)只要哈維. 格魯布還是執行長•波克夏就會根據董事會的建議投票。」

1998年,美國運通受到亞洲金融危機衝擊後,波克夏逢低買進,又加碼108萬股,花了7,700萬美元。每股價格是71.57美元,是先前買進價格的兩倍以上。考量1998年已經是連續第六年超過每股盈餘成長12%至15%的目標,以及股東權益報酬率18%至20%的目標,很容易可以證明較高的股價是合理的。

到了1990年代末,董事們把事業的重心從削減低營收成長業務的支出,轉變成讓核心業務的業績成長率維持在10%至13%。他們成功讓美國運通卡的使用範圍大幅增加,不只在旅遊和商務上使用,在加油站、超市、零售商店和電信等地方的日常支出也可以使用。

另一項轉變是,在1995年的時候,美國的卡片帳單中只有4%是信用卡消費,到了那個20世紀末,這個比例來到19%。

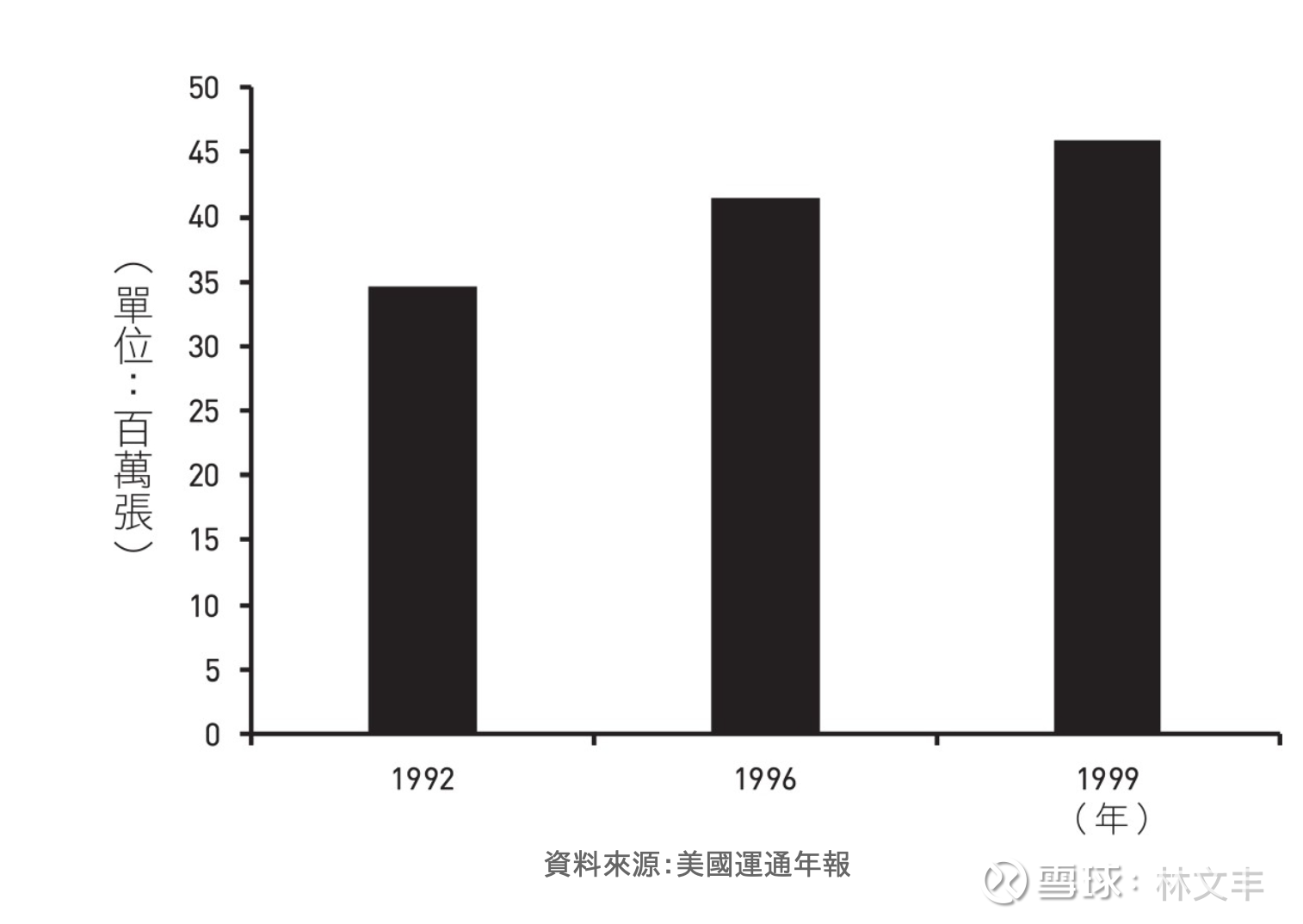

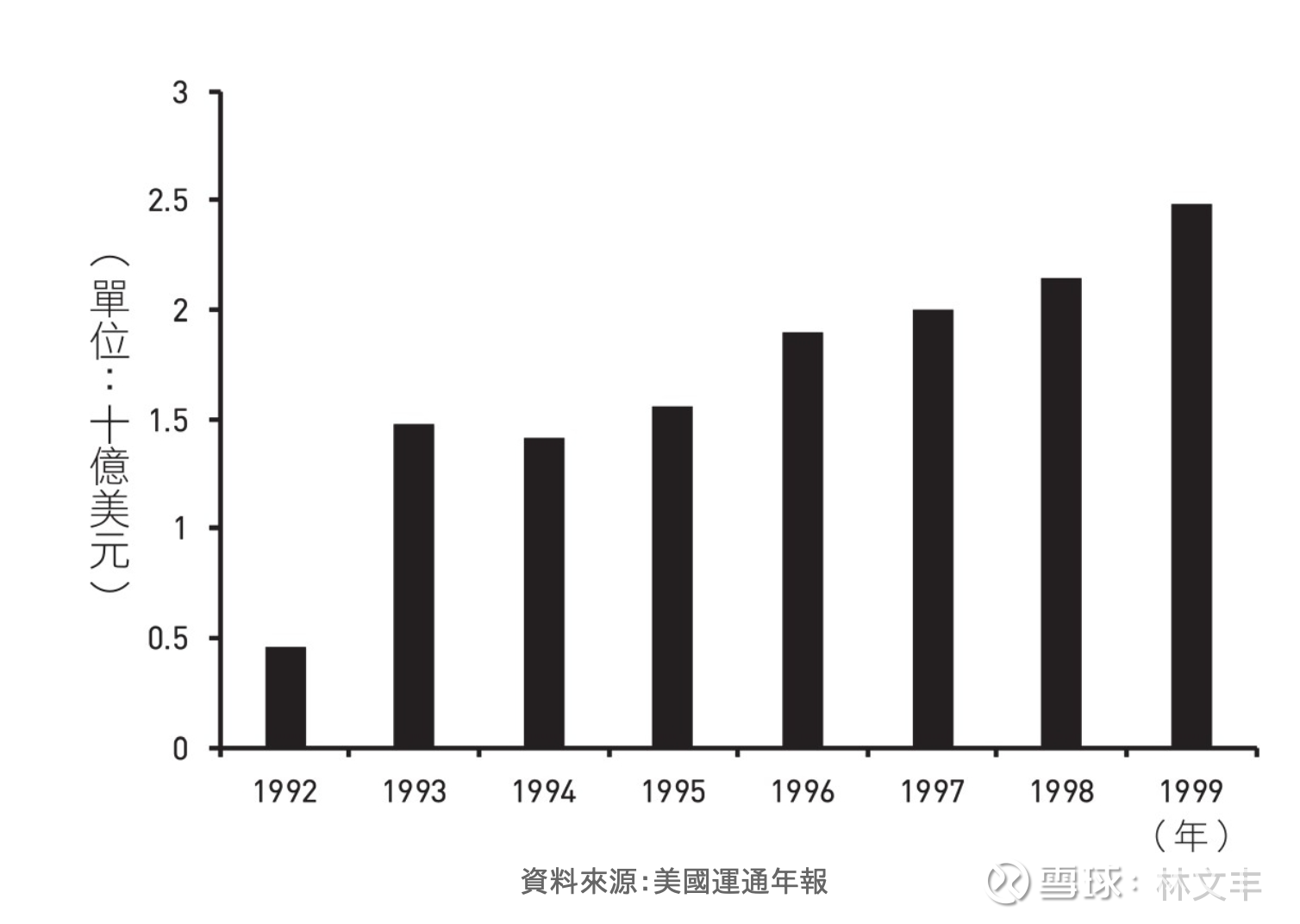

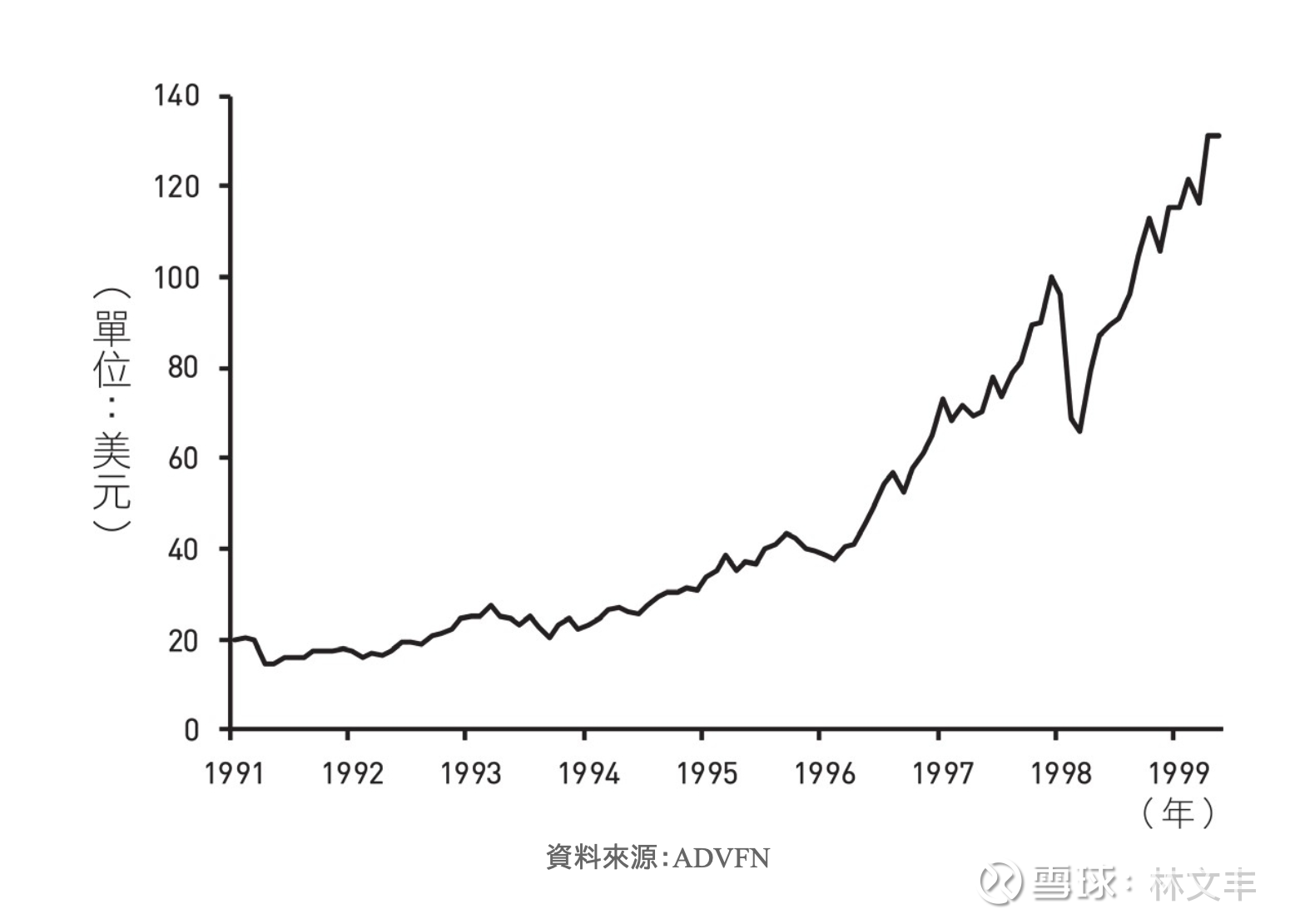

1999年,美國運通卡支援的幣種數量達到50種,有效卡有4,600萬張(見圖3.2)。稅後獲利從1992年的不到5億美元,到了1999年增加到將近25億美元(見圖3.3)。股價因此在1990年代上漲將近六倍(見圖3.4)。

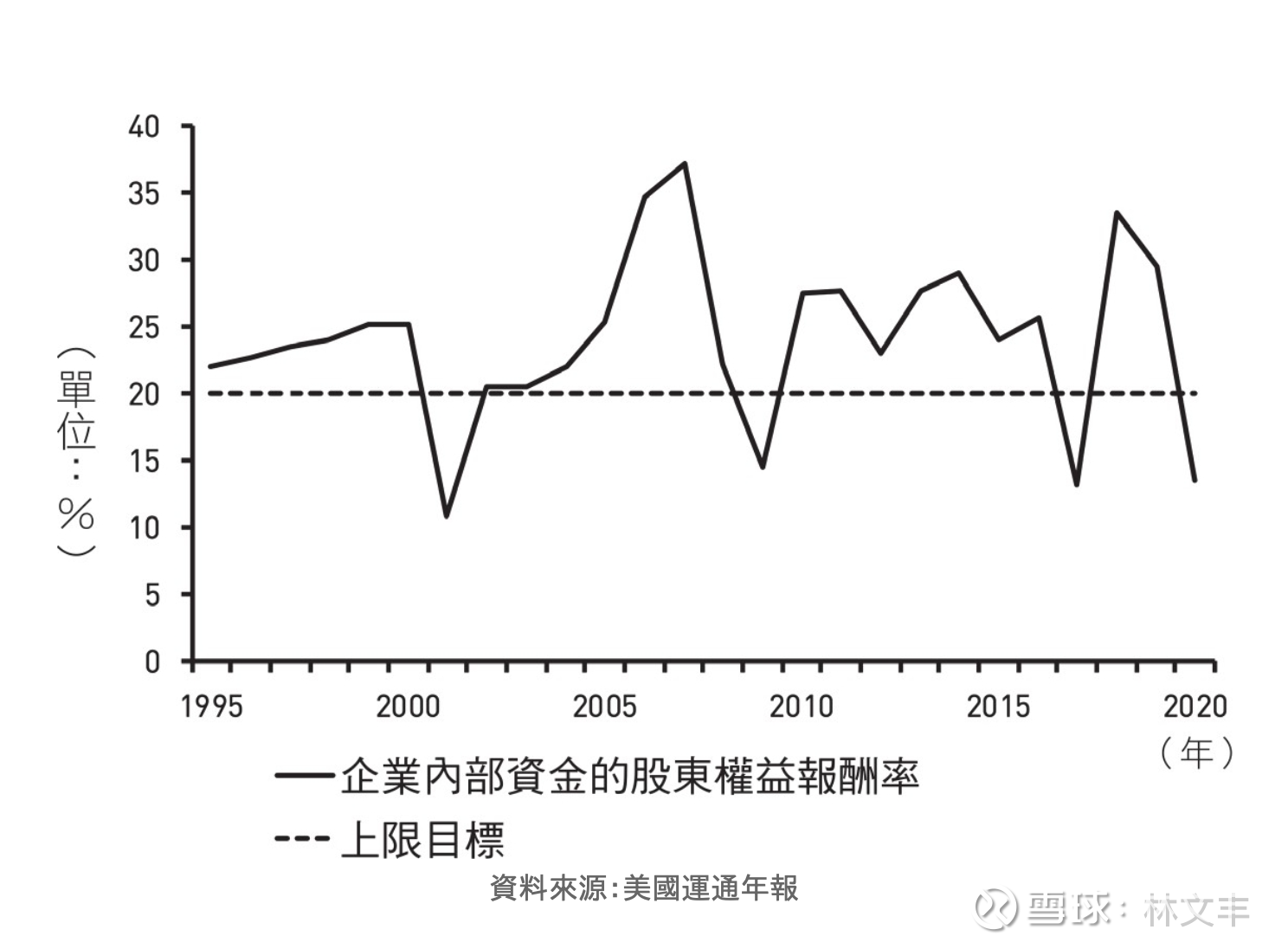

波克夏投資美國運通非常成功,關鍵因素在於美國運通的經理人有能力超越哈維.格魯布在1994年設定野心勃勃的成長目標:股東權益報酬率每年以18%至20%成長。

你可以在圖3.5看到驚人的高報酬率。只有四年的股東權益報酬率不到20%,這個目標對於更為平凡公司的高階主管和股東來說只能是夢想。

美國運通的資深團隊刻意把公司的股東權益數量保持在非常拮据的狀態,他們決定在公司裡不保留任何一美元,除非那一美元每年至少已經賺到20美分。無法賺到這麼多錢的資金,則會透過買回庫藏股或發放股利來還給股東。

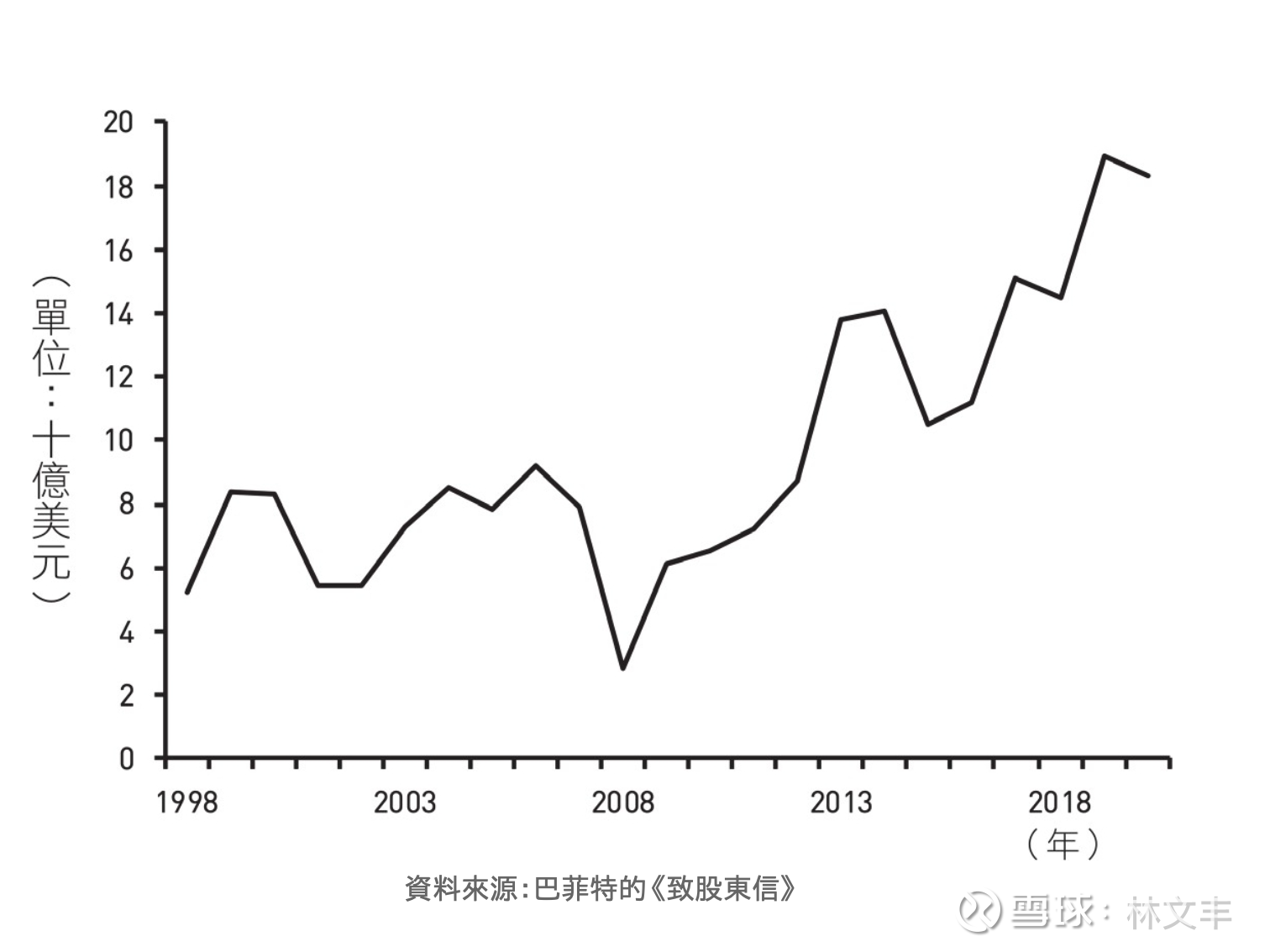

截至2020年底,波克夏持有的市值從買進成本14.7億美元,增加到183億美元(見圖3.6)。

除了股價上漲之外,波克夏還收到幾乎是買進股票成本兩倍的股息。2005年9月,波克夏收到分拆出來的美國運通財務顧問部門股票,這個新公司稱為阿默普萊斯金融公司。波克夏擁有3,030萬股的股票,持股比重12.2%,價值11億美元(他們在2008年5月賣掉全部的股票。)

2020年,波克夏持有的每股美國運通股票得到1.72美元的股息,總計收到2.61億美元。

請注意圖3.6,2001年股價跌了三分之一,2008年股價跌了三分之二,不過巴菲特在這兩次景氣衰退的情況下選擇不賣出股票,儘管經濟衰退很明顯會對旅遊、信用卡消費、呆帳和淨利造成影響。

他把美國運通視為他的「四大卓越公司」之一。〔1031他永遠不會賣掉這些公司。一如既往,他重提在商業與投資中對長期夥伴關係的熱愛,說道:「我們把這些持股視為有興趣與卓越的公司合夥,而不是基於他們的短期前景而在市場買賣的證券」

長期來看,他的堅定立場證明是對的。這種承諾與忠誠,不只讓巴菲特與美國運通董事會的關係得以加強,還避免試圖猜測市場高點和低點的陷阱。

目前美國運通的股價超過140美元,請注意,這個價格是2000年1股股票分割成3股股票之後的股價,所以每股「舊股」實際上已經從1994年大約30美元,上漲到今天超過420美元。(2000年,波克夏的持股從分拆股票前的5,054萬股,增加至分拆股票後的1.5161億股。)

60歲的格魯布在1999年宣布,他的全職工作只做到65歲。他的工作已經完成,「這家公司的狀況非常好,已經建立起強力的成長引擎。我們的品牌和聲譽卓著、我們的人才和智慧資本優異,而且我們的客戶群龐大又忠誠11051。」

他保留充足的時間來交接給新任執行長,格魯布選擇讓備受高度推票的肯尼斯.錢納特(Ken Chenault)接手,這項選擇也得到董事會和股東的核可。1993年以來,錢納特一直是格魯布最信任的第二號人物,2001年,他成為標準普爾五百大公司第三位黑人執行長。

巴菲特在2006年的信中表示,他非常欽佩錢納特,他接著提到,身為投資人需要的技能,與經營一家公司所需的技能並不相同:「我認為我無法勝任他們執行的管理工作,而且我知道我不喜歡他們的職位所產生的很多職責,像是會議、演講、出國旅行、參加慈善活動,以及跟政府保持良好關係。對我來說,羅納德.雷根(Ronald Reagan) 說得對:『努力工作或許永遠不會傷害任何人,但是為什麼要冒這個險呢?』所以我走輕鬆的路,只是坐下來跟經營自己事業的偉大經理人一起工作。我唯一的任務就是為他們加油、塑造並強化我們的企業文化,並做出重要的資產配置決策。我們的經理人透過努力與高效的工作來回報我的信任。」

錢納特在2018年退休,由另一位美國運通人史蒂芬.史奎里(Stephen Squeri)接任。2020年5月,新冠肺炎疫情肆虐時,巴菲特向史奎里提供跟56年前沙拉油醜聞最嚴時期一樣的建議:「美國運通最重要的是公司品牌,以及渴望與公司建立關係的客戶。」1106]在很多客戶面臨財務困難時,史奎里加倍努力去維繫客戶關係。美國運通免除滯納金、降低利息,而且削減每月的還款,還幫助客戶得到退款。

護城河與城堡:這種對建立品牌的重視,始終是為了深化經濟特許經營權城堡周圍的護城河,「真正偉大的企業必須擁有持久的『護城河』,藉此保護出色的投資報酬。資本主義的動態變化,保證競爭對手會不斷攻擊任何可以賺取高報酬的事業『城堡』,因此有個難以克服的阻礙對於公司的持續成功很重要,像是成為一家低成本製造商(蓋可公司、好市多),或是世界級品牌(可口可樂、吉列、美國運通)1107。J

產生高股東權益報酬率的公司不應該擴張或多元發展,除非額外增加一美元的投資可能產生良好的報酬率。當所有增加價值的投資都有資金挹注,經營良好的公司會把額外的現金回饋給股東。 $美国运通(AXP)$ $伯克希尔-哈撒韦A(BRK.A)$