巴菲特投资迪士尼

林文丰

· 广东

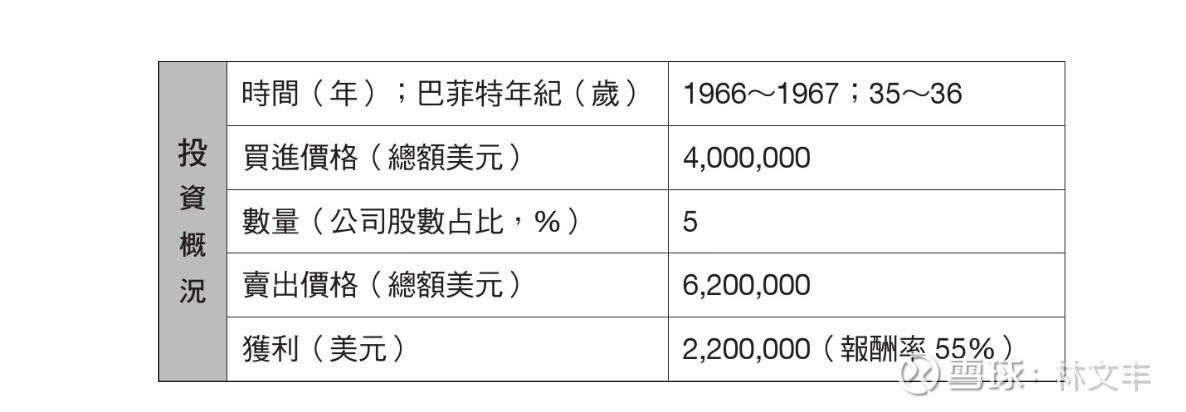

1966年,迪士尼股價不到前一年每股盈餘的十倍。換句話說,迪士尼的股價本益比(PE)不到十倍113。迪士尼1965年的稅前淨利約為2,100萬美元,市值介於8,000萬到9,000萬美元。

此外,該公司現金多於債務。華爾街的想法卻是,儘管當時《歡樂滿人間》(Mary Poppins)賣座成功,迪士尼沒有什麽預定發行的電影,成長前景不佳;或許,股價就要下跌了?

巴菲特的行動

巴菲特研究的一個重點是去電影院,跟一大群兒童一起觀賞《歡樂滿人間》。他親眼看到孩子們有多麼喜歡迪士尼的產品。他看到迪士尼擁有珍貴的舊電影,人們會不斷付費觀賞該公司的電影,一代又一代。

舉例來說,《白雪公主》(Snow White)很棒的一點是,在製作完成、攤銷成本之後,電影就可以一遍又一遍地放映。每隔七年,就會有另一個年輕世代想看這部電影。此外,你可以把觀對角色的喜愛,運用在許多不同的地方,包括授權、書包、服飾和主題樂園。而且

点击查看全文