巴菲特投资喜诗糖果:有提价能力的生意是很好的生意,这么好的生意别太在意投资的价格

喜诗糖果:消费者对盒装巧克力伴手礼的价格不敏感,喜诗糖果在加州有很强的品牌(以及优先规模的保护)和提价能力,而且额外的再投资很少,值得注意的是有提价能力的生意是很好的生意,这么好的生意别太在意投资的价格

我们喜欢收购那些我们觉得有一些未被利用的定价能力的企业。但我们最近没能做到这一点。但回到 1972 年,当我们买了喜诗糖果(See's Candy)时,我想我们的糖果是每磅 1.95 美元?芒格:差不多吧。我们问自己的一个问题,我们认为答案是显而易见的,那就是,你知道,如果我们每磅提价 10 美分,销量会不会一落千丈?当然,至少在我们看来,答案是不。喜诗糖果的产品中有一些未被利用的定价能力。当你不得不在提高价格之前进行祈祷时,那这不是一个很好的生意。

再看看喜诗糖果,如果你住在加州,你是十几岁的小男孩,你去到你女朋友家里,你给了她一盒糖果,她亲了你一口,你其实那个时候如果送便宜的糖果是达不到那个效果的。所以,我们投资的这些产品,你想把产品送出去人们都想亲你一口,而不是打你一个耳光,这是很有意思的一件事。

巴菲特的喜诗糖果(投资时间 1972年):我们所要寻找的企业,是在稳定行业中,具有长期竞争优势的公司。如果它伴随着快速的有机增长,那就更好了。但是即使没有有机增长,那样的生意也是值得的。我们只需简单地用这些生意中获得的可观收益,去购买其它类似的企业。这里没有什么规定你必须把钱投资在你赚到的地方。事实上,这样的做法通常是一个错误。真正伟大的企业,不但能从有形资产中获得的巨大回报,而且在任何一个较长的持续期内,不用拿出收益中的很大一部分再投资,以维持其高回报率。(2007年巴菲特致股东的信)

我们从早年间做投资的经历中学到了很多道理。例如,我们收购喜诗糖果的时候出了很高的价格。要知道,我们那时候把清算价值作为衡量标准。按这个标准衡量,我们买喜诗的价格非常贵,我们之前从没买过这么贵的公司。 结果呢,这笔投资给我们赚了很多钱。喜诗让我 们明白了什么是好生意。从投资喜诗的经历中,我们学到了很多东西。 (芒格 1998)

以喜诗糖果为例。有人说:“你看,喜诗糖果多赚钱,你们为什么不把分店开到全球的每个大城市?”在全球开店,不符合喜诗糖果的生 意特点。真看懂了喜诗的生意,你就知道了,很多市场早已被别的糖果 公司牢牢占据,无论是巴黎,还是新英格兰,不是我们想去就去,去了 就能打开市场的。我们非常了解每家子公司的生意特点。 我们对喜诗的贡献很简单,我们只是不干预它的发展。我们买入喜诗的时候,喜诗已经拥有优秀的文化、著名的商标和良好的声誉。我们对喜诗的贡献只是把它守护好,不自作聪明地改变喜诗。如果是别人买喜诗,他们可能摆出总部高高在上的架子,发号施令,胡乱改革,把好好的喜诗给毁了。我们对喜诗没做出什么贡献,倒是喜诗为伯克希尔和西科做出了巨 大的贡献。喜诗给我们上了宝贵的一课。收购喜诗的时候,创始人家族 的要价再高10万美元,我们肯定就不买了,我们当时就是傻到这种程 度。我们确实差点与喜诗失之交臂。我们能得到喜诗,不是因为我们独具慧眼,而是因为我们运气好。喜诗教给了我们很多。我们亲眼看到了喜诗的好生意,它对我们的触动很大。于是,我们逐渐改变了想法,转为追求质地更好的公司,愿意出高一些的价格买入好生意。喜诗教给我们的这一课,奠定了伯克希尔未来发展的根基,伯克希尔和西科的股东都受益匪浅。我们没为喜诗做出什么贡献,是喜诗为我们做出了巨大的贡献。(芒格 1999)

我们不希望人们打折我们的糖果,这很简单,就像劳力士不希望人们打折他们的手表一样。我们的零售价格已经很便宜了——(笑)——我们也不会通过任何其他分销渠道——喜诗在任何分销渠道都不会打折。好市多对此毫无兴趣,我不怪他们。我的意思是,他们是基于给人优惠的价格作为自己的竞争力。这很好,上帝保佑他们,而且,你知道,我们会从好市多买东西,但我们不会销售价格是产品完整性的一部分的产品——我们不会通过分销系统销售喜诗糖果——而在好市多的整个经营模式中,折扣是必须的。好市多是一家很棒的公司,喜诗糖果也是一家很棒的公司,不过两者永远不会相遇。(巴菲特 2002)

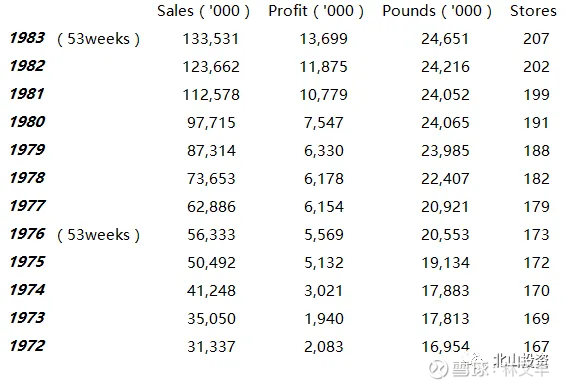

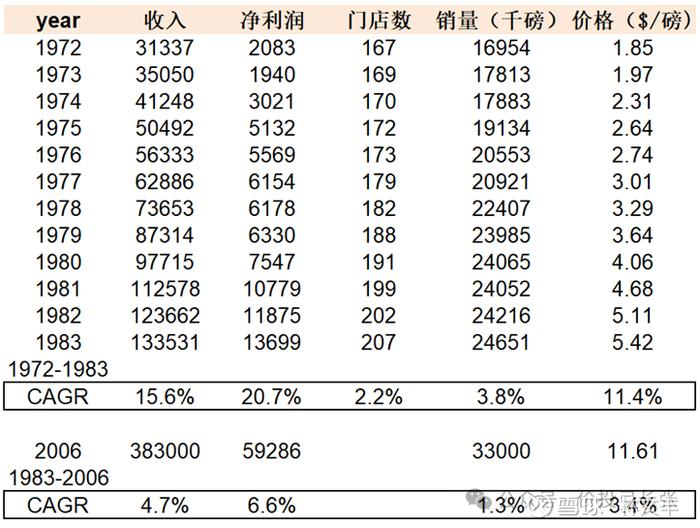

典型的案例如喜诗糖果,从 1972 年的年销售 1600 万磅糖果到 2006 年的 3100 万磅,年增长率只有 2%,然而 1972 年其销售额是3,000万美元,税前所得少于500万美元,运营,资本是800万美元(每年有几个月,它需要适度的季节性负债)。2006年喜诗糖果的销售是3.83亿美元,税前利润是8,200万美元,运营资金是4,000万美元。这意味着从1972年以来,我们不得不再投资区区3,200万美元,以适应它适度的规模增长,和稍许过度的财务增长。同时税前收益总计是13.5亿美元,扣除3,200万美元后,所有这些收益都流到伯克希尔(或早些年的蓝筹邮票公司)。利润在缴纳公司税后,我们用余下的钱买了其他有吸引力的公司。在美国的企业中,象喜诗糖果这样的企业并不多。一般的做法是,要将公司的净利润从5百万美元提升到8200万美元(34年的复合增长率为8%),需要投入4亿美元或更多资金才能办到。这是因为成长中的业务,既会因销售额的上升,需要更多的营运资金,也会需要更多对固定资产的投资。一个公司为满足它的成长,对资本的需求是否有大幅增长,正好证实它,是否能成为一项满意的投资。拥有一条不需要大量资金投入,就能带来滚滚财源的业务,这真是太棒了!(2007年巴菲特致股东的信)

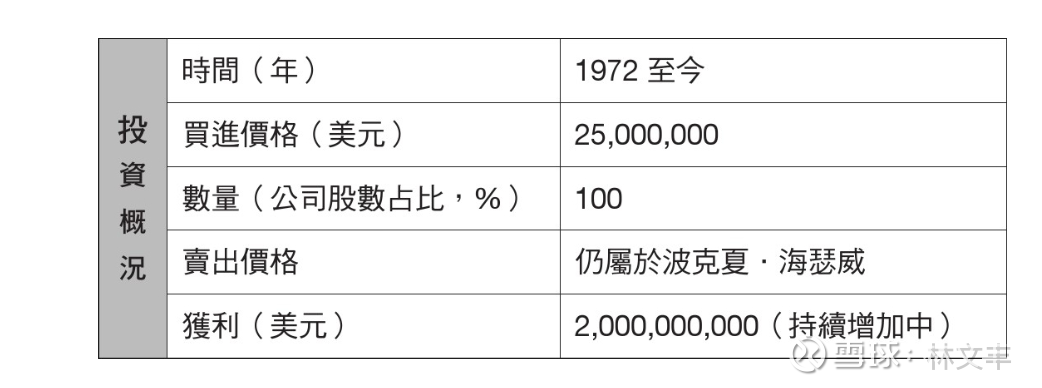

1972年1月3日,伯克希尔通过子公司蓝筹邮票并购喜诗糖果,卖方报价4000万美元,当时公司账有1000万美元的现金,所以真正出的资金只有3000万美元。当时巴菲特和芒格在看过账面净值只有700万美元的报表之后,表示最高出价2500万美元,很幸运的是卖方接受了报价。

从1972年到1991年,蓝筹邮票公司的收入从1亿美元下滑到1200万美元;喜诗糖果的营收,却从2900万成长到1.96亿美元,税前利润从420万变成4240万美元。公司现在的净值只有2500万美元,只保留了1800万的盈余未分配。喜诗将这20年来所赚的4.1亿美元,全部发还给Berkshire。

查理跟我有太多理由要感谢 Chuck 跟喜诗糖果,最明显的原因是他们帮我们赚了那么多钱,而且其间的过程是如此令人愉快,还有一点同样重要的是拥有喜诗糖果让我们对于强势的特许事业有更深一层的认识,我们靠着在喜诗身上所学的东西,在别的股票投资上,又赚了更多的钱。

1974 年,多元化零售公司并入伯克希尔公司,伯克希尔流通股份净增长不会超过85,449股。多元化零售公司最重要的资产是占其股份16%的蓝筹印花邮票。蓝筹邮票最重要的子公司喜诗糖果以及持股54%的Wesco金融公司。喜诗糖果是1972年巴菲特并购的,是又一项经典投资案例,巴菲特由此开辟了新的视野,即从原来以便宜的价格购买雪茄烟蒂股到未来以合适的价格购买优秀的公司。Wesco金融的董事长即是查理芒格。

过去五年,销售的磅数几乎没有增长,但是利润却翻了一倍。巴菲特说,很多消费者宁愿多花两三倍的价格来购买喜诗糖果,可见喜诗糖果的护城河有多宽。 (1983 年)

企业运用资产所产生的盈余,如果能够高于市场平均报酬率,其价值通常超过净资产价值,而这些超额盈余的资本化价值就称之为商誉。

1972年(就算1983 年也一样)很少有企业可以像喜诗这样每年赚取25%的税后净资产收益率,特别是考虑其保守的会计处理方式以及无负债杠杆的经营,所依靠的并非账上存货应收或厂房等有形资产,而是看不到的无形资产,特别是喜诗产品与员工深植在顾客心中无数的欢乐感觉所创造出的信誉。这样的信誉建立起一个特许经营权,使其产品售价主要决定于其提供给消费者的价值,而非厂商生产的成本,消费者特许经营权是经济商誉主要来源,其他来源还包含不受获利管制的政府特许经营权,比方说电视台以及各产业最低成本的生产者等。

回到原来的会计主题,蓝筹邮票在并购喜诗所支付超过有形资产净值的1,700万部份,在会计账上被列为资产科目,按40年分年摊销,平均每年425,000列为费用,到了1983年,在经过11年的摊销后,原先账列的1,700万资产已减为1,250万,在此同时,由于Berkshire持有蓝筹邮票60%的股权,因此等于间接持有喜诗同等份的股权,这代表Berkshire的资产负债表间接含有喜诗60%的商誉,约等于750万美元。

可以肯定的是目前账上每年摊销的商誉费用绝对不是实际的经济成本,我们知道由于净资产2,000万美元的喜诗去年税后赚了1,300万美元(ROE 高达60%),这样的表现显示实际的经济商誉远大于当初账列的会计商誉数字,换句话说,当会计商誉随着并购案完成后逐渐递减的同时,经济商誉却以不规模的速度大幅增长当中。

更重要的是,在物价提升的过程中,喜诗只需要相对于其他低 ROE 公司而言少得多的增加投资就可以扩大规模。

多年来传统的智慧(传统比较多,智慧比较少)告诉我们拥有自然资源、厂房设备等有形资产的企业比较能够抵御通货膨胀,(我们确实是这样相信着),但事实却非如此,资产丰富的企业通常报酬率都不高,低到可能连为因应通膨所需增加的额外投资都不够,遑论继续成长、分配盈余给股东或是并购新事业。(经营收益率低的企业,如伯克希尔纺织事业,不得不将赚来的每一分钱甚至更多的本金再投入其中,才能赚取与原来相当的收益,更遑论收益成长或分红或者并购新业务了。所以这类企业一般是毁灭股东价值的,最大的作用是养活管理层和给员工发工资)

相反的,有部份企业因为拥有无形资产而较少有形资产在通膨高涨的时代因祸得福累积惊人的企业财富,在这类公司,名目获利大幅增长,这些盈余又可用来大举并购,这种现象在通讯产业界尤其明显,这类产业不须投入大量的有形资产,企业就可以一直成长,在通膨时代,商誉有如天上掉下来的礼物。

但这样的说法仅适用于真正的经济伤预之上的经济商誉之上,其他众多虚假的会计商誉,则完全是另外一回事,当一家过度兴奋的公司经理层以荒谬的价格买下另一家公司,那么我们可以看到前面提到的会计诀窍再度发生,由于这项差额实在没地方摆,所以只好把它们塞到商誉科目之上,若想到这个科目的产生完全要拜经理层缺乏管理纪律所致的话,这个科目应该要从商誉改为“没有信誉”,不论名称为何,照规矩一定会按40年摊销,而这一时的冲动也将被列为资产的科目,好让整个并购交易合理化

说到喜诗糖果,由于商场提价被迫要关闭一个门店,结果有263为客户写信或打电话,扬言抵制商场,引起当地记者关注大幅报道,最终房东妥协。这也说明了喜诗糖果的品牌忠诚度。(1990)

巴菲特谈论护城河和再投资:喜诗糖果

一家真正伟大的公司必须要有一道“护城河”来保护投资获得很好的回报。但资本主义的“动力学”使得,任何能赚去高额回报的生意“城堡”,都会受到竞争者重复不断的攻击。

因此,一道难以逾越的屏障,比如成为低成本提供者,像盖可保险或好事多超市(costco),或者拥有象可口可乐、吉利、美国运通这样晓誉世界的强大品牌,才是企业获得持续成功的根本。商业史中充斥着“罗马烟火筒”(roman candle)般光彩炫目的公司,它们所谓的“长沟深堑”最终被证明只是幻觉,很快就被对手跨越。

我们对“持续性”的评判标准,使我们排除了许多处在发展迅速,且变化不断行业里的公司。尽管资本主义的“创造性的破坏”对社会发展很有利,但它排除了投资的确定性。一道需要不断重复开挖的“护城河”,最终根本就等于没有护城河。

另外,这个标准也排除那些依靠某个伟大的管理者才能成功的企业。当然,一个令对手恐惧的ceo对任何企业都是一笔巨大资产,在伯克希尔,我们拥有相当数量这样的经理人。他们的能力创造出巨大的财富,这是让一般 ceo 们来运营,根本无法实现的。

但是如果一个生意,依赖一个超级巨星才能产生好成效,那这个生意本身不会被认为是个好生意。一家在你们地区首席脑外科医生领导下的医疗合伙公司,可能有着令人高兴的巨大且增长的收入,但是这对它的将来说明不了什么。随着外科医生的离开,合伙公司的“壁垒”也一起消失,即使你不能叫出梅奥诊所(mayo clinic)(美国最好的医院之一)ceo的名字,你也能计算出它的“壁垒”能持续多久。

我们要寻找的生意,是在稳定行业中,具有长期竞争优势的公司。如果它的成长迅速,更好。但是即使没有成长,那样的生意也是值得的。我们只需简单地把这些生意中获得的可观收益,去购买别处类似的企业。这里没有什么规定说,钱是哪儿挣来的,你就必须花在哪儿。事实上,这样的做法通常是一个错误:真正伟大的生意,不但能从有形资产中获得巨大回报,而且在任何持续期内,不用拿出收益中的很大一部分再投资,以维持其高回报率。

让我们来看看这种梦幻般生意的原型一—我们拥有的喜诗糖果公司(see's candy)。盒装巧克力业的经营,一点不会让人兴奋:在美国,人均的消费量非常低而且没有增长。许多名噪一时的品牌都已消失,并且在过去40年中只有三个公司赚到的收益是超过象征性的。真的,我相信,尽管喜诗糖果的收入大部分来源于很少几个州,但占到整个行业将近一半的收入。

1972年当蓝筹邮票公司(blue chip stamps)买下喜诗糖果时,它年销售1,600万磅的糖果。(那时查理和我控制着蓝筹邮票公司,后来将其并入伯克希尔),喜诗去年的销售额是3,100万磅,年增长率只有2%。然而由喜诗家族在50多年里,建立起来的持久竞争优势,随后被 chuck huggins和brad kinstler 继续巩固,给伯克希尔创造出超乎寻常的成果。

我们用 2,500万美元买下它时,它的销售额是3,000万美元,税前所得少于500万美元。企业的运营资本是800万美元(每年有几个月,它需要适度的季节性负债)。从此,公司为投入资本赚取60%的税前所得。有两个因素帮助了营运资金的最小化。一是,产品是现金销售,消除了应收账款;二是,生产和分销的周期很短,使存货最小化。

去年喜诗糖果的销售是3.83亿美元,税前利润是8,200万美元,运营资金是 4,000万美元。这意味着从1972年以来,我们不得不再投资区区3,200万美元,以适应它适度的规模增长,和稍许过度的财务增长。同时税前收益总计是13.5亿美元,扣除3,200万美元后,所有这些收益都流到伯克希尔(或早些年的蓝筹邮票公司)。利润在缴纳公司税后,我们用余下的钱买了其他有吸引力的公司。就像从亚当和夏娃最初喜好(adam and eve kick-started)的活动,带来了60亿人一样,喜诗糖果开启了我们后来的许多滚滚而来的新财源。(它对于伯克希尔来说,就如圣经上说的:“丰腴膏沃而且生养众多”)

在美国的企业中,象喜诗糖果这样的企业并不多。一般的做法是,要将公司的收入从5百万美元提升到8200万美元,需要投入4亿美元或更多资金才能办到。这是因为成长中的业务,既会因销售额的上升,需要更多的营运资金,也会需要更多对固定资产的投资。

一个公司为满足它的成长,对资本的需求是否有大幅增长,正好证实它,是否能成为一项满意的投资。顺着回到我们的例子,当一个用4亿美元的有形资产净值,能赚到8200万美元税前收益的公司,实在没有什么好自惭形秽的,不过它业主的现金平衡表与喜诗糖果的是完全不同的。拥有一条不需要大量资金投入,就能带来滚滚财源的业务,这真是太棒了!不信去问问微软或谷歌(google)吧!

在某些罕见案例中,传统行业的大企业仍然为创始家族所有。这种情况是较好的迹象,说明该行业不仅持久,而且能通过存留收益产生有机增长,而不是通过发行冲淡每股收益的新股票。

全球糖果行业就是很好的例子。在全球六大糖果公司中,有两家为私人所有[玛氏公司(Mars)和费列罗公司(Ferrero)]、两家由创始家族或基金控股[瑞士莲公司(Lindt)和好时公司(Hershey)],还有两家是大型集团的分部[雀巢(Nestlé)和亿滋(Mondelez) ]。

巴菲特投资喜诗糖果

時思太太(Mrs See)是時思糖果的行銷人物,那是一幀印在包裝盒上的舊照片;不過,時思太太確有其人。她叫瑪麗(Mary),是查爾斯.時思(Charles A. See)的寡母。這對母子和她的媳婦佛羅倫絲(Florence),

1921年時,在他們的帕沙迪那(Pasadena)平房一起製作糖果銷售。

他們那些高品質、老式口味的糖果,很快便名聲大噪。之後幾年,他們在整個加州開設分店,成為家喻戶曉的店家;人們都是吃著時思糖果長大的。

1949年,查爾斯的兒子勞倫斯(Laurence)接掌七十八家分店的營運。勞倫斯的弟弟哈利.時思(Charles B. Harry' See)也在公司任職。

查克.哈金斯(Chuck Huggins)後來成為巴菲特在時思糖果的關鍵人物,提供大約20億美元現金給巴菲特去投資其他公司,因此我們不妨來談一下此人的背景。

生於1925年,他是二戰時的傘兵,後來研習英語。銷售人員做了一段時間之後,勞倫斯.時思跟他面試,在1951年聘雇了他。起初,哈金斯擔任總經理,負責許多雜務,他的才能使他快速升遷。1969年,勞倫斯.時思過世,得年57歲,他的弟弟哈利不願意接手經營公司;據說,他比較想去享受「美酒及女人」。查克這時已是一百五十家分店的副總裁,被指派去找尋買家。

藍籌印花的一位投資顧問羅伯特. 福蘭賀提(Robert Flaherty),發現時思糖果在1971年時求售。他和藍籌印花的一名高階主管威廉.蘭西(William Ramsey),打電話給巴菲特,表明他們有意收購。巴菲特的第一個反應,是他不想介入糖果事業,而且認為那類公司很昂貴。說到這裡,便掛斷了電話。

等到福蘭賀提及蘭西重新接通電話之後,巴菲特已看過時思的帳目,他的立場軟化了:他很樂意收購,而且願意付出高價。1971年11月底

時,巴菲特、蒙格和葛林前往一家洛杉磯飯店,會晤哈利.時思及查克.哈金斯,他們兩人根本搞不清楚這些投資人是何方神聖,只知道他們經營一些小型投資機構。

蒙格是加州人,很熟悉時思這個品牌在加州的好名聲。時思的品牌很有分量,競爭對手即使想試著搶攻市場,也必須花上一大筆錢,才能從它們手中搶走大量市占率。時思擁有幾近狂熱的、強大的品牌忠誠度。

過了一段時間之後,巴菲特說他有興趣收購該公司,但首先想知道以後誰來經營。巴菲特明白表示,他這裡沒有人可以負責。哈利回答,哈金斯是合適的人選。藍籌印花的三名代表詢問,哈金斯能否在隔天跟他們見個面,哈金斯依約前往。在這場第二次會議的三小時質問時間,哈金斯將這個公司的弱點與優點說明得一清二楚。

哈金斯心想,這些聰明人反正遲早會發現弱點,不如早點坦白。此外,如果成交,哈金斯會在他們手下工作,最好在誠實的基礎上建立關係。他的正直、務實和理智,給巴菲特、蒙格與葛林留下深刻印象。

哈金斯本人也對他們留下深刻印象。巴菲特提出尖銳的問題,而且聚焦在核心事業議題上。因此哈金斯確認自己會與聰明絕頂、關注事業的上司共事,而這些上司極為重視正直與榮譽。舉例來說,他們希望哈金斯保持時思家族為企業文化塑造的高度道德感,不斷增強品牌名聲,並提供最高標準的服務。

他們希望哈金斯按照一直以來的方式經營公司,畢竟,他比他們更加了解營運、員工及客戶。他們的角色,是長期照料這家公司,確保有足夠資本支援、提升價值,以及拓展高階主管的視野。

哈金斯對巴菲特、蒙格及葛林留下良好印象,因而充滿熱情,如果藍籌印花最後收購成功,他會竭盡所能來協助公司發展。但在此時,藍籌印花還沒有決定要收購。

1971年11月時,巴菲特和蒙格仍猶豫要不要收購。畢竟,該公司淨有形資產只有800萬美元,稅後淨利200萬美元。因此,他們覺得從資產負債表和獲利的角度來看,3,000萬美元的出價似乎偏高。蒙格投資基金惠勒蒙格公司的合夥人伊拉.馬歇爾(Ira Marshall) 說服他們,這是一家特別的公司,值得更高的價格,於是,蒙格轉而去說服巴菲特。除了上述數據,另外有一項很棒的因素:25%的稅後淨有形資產報酬率。

此外,時思當時的糖果售價,跟主要對手羅素斯托福(RussellStover)差不多,但藍籌印花團隊認為,該公司擁有未開發的定價能力,長期下來,必可設定高於羅素斯托福的價格。他們的計算是,如果藍籌支付2,500萬美元,200萬美元的稅後淨利,相當於8%的收益率,而這還是在沒有調漲糖果價格之下(1971年11月,美國十年期公債殖利率是5.8%)。

但如果利用巴菲特逐漸相信的「未開發定價能力」,不用多久,獲利便可由稅前400萬美元,增加到650萬到700萬美元。只要每磅糖果的價格調漲15美分就行了(當時的價格為1.85美元)。

由於巴菲特堅守葛拉漢的原則,因此他願意開出淨有形資產價值的三倍價格,去收購一家公司已是大躍進了,更別說這個數字,高出淨流動資產價值好幾倍。他接受讓蒙格及他人擴大他的界限,納入他認為屬於自己能力圈內的優秀企業。

儘管他的立場轉變,巴菲特及蒙格堅持2,500萬美元的上限,如果對方要求更高的價格,他們便打算取消交易。這跟哈利.時思想要的價格有一大段差距。

最後哈利接受2,500萬美元,以便去過遙人生,這件交易案在1972年1月3日完成,藍籌印花買下公司99%股權,其餘1%在1978年收購。

巴菲特說,投資人永遠不能停止學習,他本人也一直在學習,即使他是葛拉漢的門徒,而且有數十年經驗。時思公司正是一名優良講師,凸顯一個品牌在人們心中情感的重要性;巴菲特稱之為心靈占有率(mindshare),是相對於市場占有率(market share)的概念。這可為糖果漲價奠定基礎,並創造超高的已動用資本報酬率。這個觀念促成日後更多重大決策。巴菲特表示:「持有可口可樂或其他股票是一回事,但當你真正參與企業開設分店及定價決策,會學到很多。我們從時思賺到的錢,多過時思獲利顯示的數額,因為它確實教給我一些事情,我確信查理也受惠良多。1981」

1972年,時思有一百六十七家分店。每隔一陣子,管理團隊和巴菲特及蒙格都會猜想,他們是否因為沒有在美西、尤其是加州以外的地方展店,而錯失潜在的可觀利潤。所謂的「可觀」,是指與投入的資本相比之後。

因此,他們投入很有限的資金,嘗試在其他地方成立時思門市。舉例來說,1980年代後期,他們在科羅拉多、密蘇里和德州成立分店。但這項嘗試並不成功,因為沒有好好打響品牌知名度,公司便撒退了。這些州的居民並不想付出高價,來購買不熟悉的糖果品牌。所以,1980年代仍只有大約200家以上門市,約與今日相同。

不過,另一項展店嘗試就很成功。雖然巴菲特自稱是個不懂新科技、不碰電腦與網路的老人家,但事實上,他充分掌握新科技的潜力。1998年推動線上銷售策略的人,正是巴菲特,如今,這已成為時思重要的營收與成長來源。

我們先前已看到,巴菲特習慣挽留有能力及經驗豐富的經理人。他設法勸說哈金斯一直工作到81歲。退休時,哈金斯已在該公司工作五十四年,而且是在年僅33歲時,便升任執行長了。

2006年,在保險事業為巴菲特工作數十年的布萊德.金斯勒(BradKinstler)奉命掌管時思。在金斯勒任內,這家公司基本上沒什麼改變。即使到了2012年,兩百一十一家門市全部位於芝加哥以西,其中一百十一家設在加州。時思的門市都設在顧客對這種糖果情有獨鍾、願意付出高價的地方。

时思也在機場開設櫃位。2012年之後,美東地區成立新的銷售管道,但擴張很有節制。首先,它們在購物中心擺設季節性花車。在出現大量需求的城鎮或許會成立門市,但為了抑制風險,每個門市只投資大約30萬美元。

討論定價

巴菲特每年和哈金斯一同設定糖果價格。他覺得一定要有一個觀點較廣、更重視財務的人參與定價流程。他認為經理人或許不願意調高價格,因為:

「經理人只有一家公司。他的計算程式告訴他,如果價格太低,也不會太嚴重。但如果價格太高,他便覺得搞砸了人生中唯一重要的事。沒有人知道漲價的結果,對經理人來說,這就像俄羅斯輪盤。但對執行長來說,人生中不止一家公司,真的不是。所以我認為,經驗豐富的旁觀者,應該在某些情況下設定價格。[99」

巴菲特對時思的定價能力開玩笑說:「如果你是時思糖果的老闆,看著魔鏡說:『魔鏡,魔鏡,今年秋天我該如何為糖果定價?』魔鏡會說:『漲價』,這的確是一家好公司。[1001」

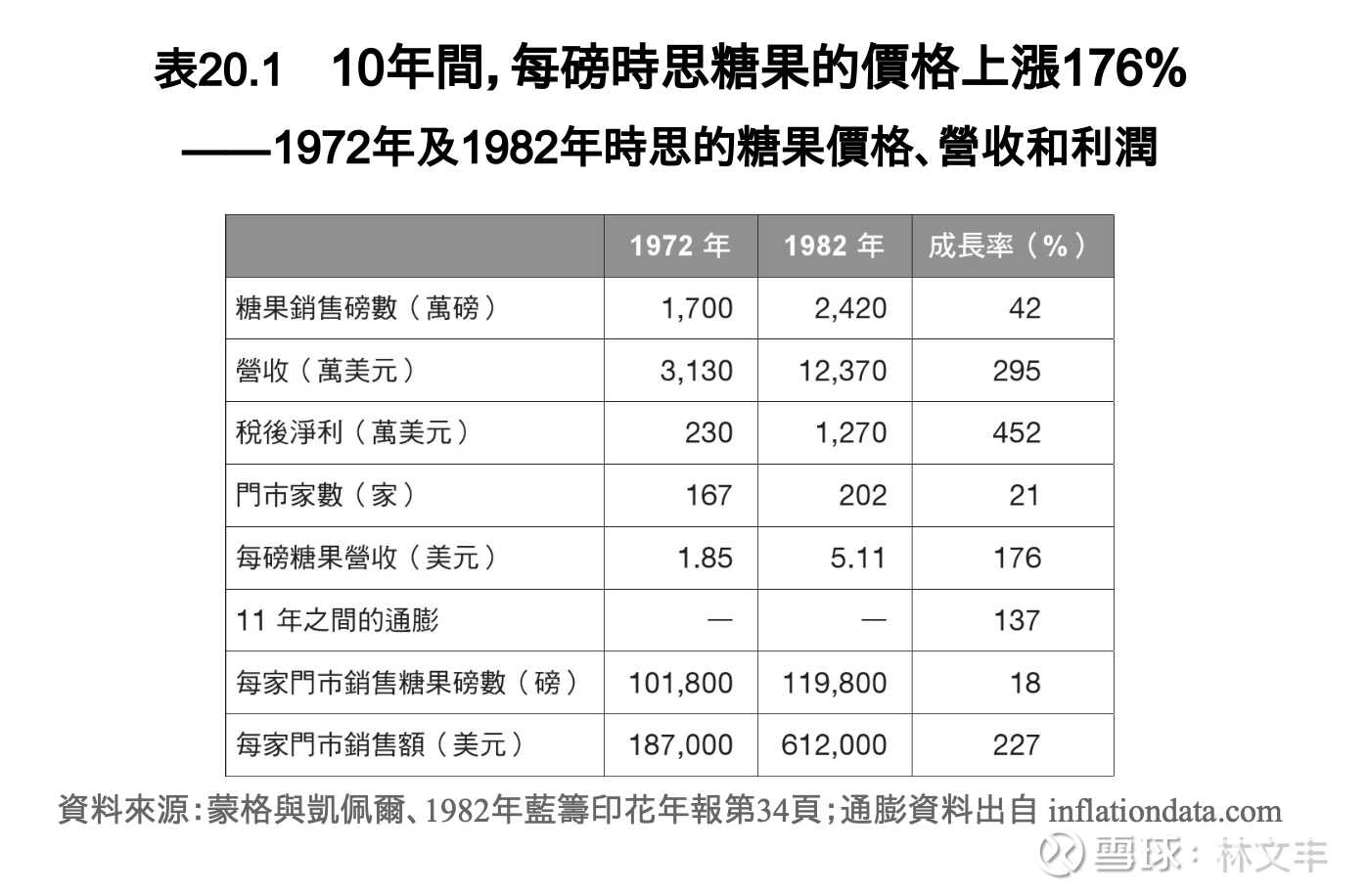

我們可以用一個簡單的方法,來觀察巴菲特及蒙格先前對時思漲價能力的信心是正確的,那就是1972年銷售的糖果數量,以及十年後1982年的數量,同時看營收和獲利的數字。

表20.1說明每一磅的糖果價格上漲了176%,而這段時期的通膨成長率是137%。營收增加了三倍,主要是因為糖果漲價,還有因為門市家數增加21%,以及一般門市銷售的糖果磅數成長18%。

每家門市銷售額大約增加兩倍,但利潤成長超過五倍。部分原因是售價上漲,還有因為營運成本不可思議地降低。除了每個生產、配銷與銷售階段的優良管理,時思也因為本地規模經濟而受益,尤其是:

● 廣告:舉例來說,一項報紙或電視廣告,便可接觸到舊金山或洛杉磯這些客戶密集地區的大部分客戶。

● 配銷:糖果從舊金山及洛杉磯的兩家工廠運出,大多載送到方圓100英里以內的地方。

我們相信,時思糖果超高獲利的主要原因,是舊雨新知皆喜愛時思糖果的口味和質感,以及超高水準的零售服務,這一點,從配銷方式就可以看出來。這種客戶熱誠,是因為時思近乎狂熱地堅持高級天然糖果成分,以及昂貴的製造與配銷方法,確保嚴格的品質管制,以及令人愉悅的零售服務。這些品質得到的報酬率,是門市極高的每平方呎銷售額,往往是對手的兩倍至三倍,而且,即使是與較昂貴的品牌相比,人們還是非常喜歡收到時思巧克力作為禮物。」

1990年代初期時思有兩百一十八家門市,但它們不但沒增加零售管道,反而關閉十二家,因每家門市須創造令人滿意的已動用資本報酬率。

巴菲特收購時思糖果二十年後,1991年時,時思只有2,500萬美元的淨有形資產,但經營極有效率。一開始的800萬美元資產,加上僅1,800萬元的保留盈餘,然而獲利由1971年到1991年增加十倍,達到税前4,240萬美元、稅後2,000萬美元以上。這二十年間,時思分配給股東的金額竟達到4億1,000萬美元。

這些數據可以看出時思管理階層的水準:獲利增加十倍,而投入資本只增加約三倍。剩餘的獲利,可供藍籌及波克夏公司投資到其他前景更好的公司,假如它們可能創造的報酬率更令人滿意,高過把現金用在糖果買家不願意付出高價的地方,開設更多時思分店的報酬率。

巴菲特在2014年的股東信裡,強調有效分配資本的嚴格客觀性。他在信中說:

「我們當然樂意明智地運用這些資金,來擴張糖果事業。但是,我們許多嘗試都是徒勞無功的。因此,在不造成多繳稅或者摩擦成本(frictional costs)的情況下,我們把時思糖果創造的剩餘資金,用來收購其他企業。

1999年,時思達成24%的營業利益率。對食品生產商來說,這是可觀的數字。由1972年到1999年底,該公司的稅前淨利累計達到8億5,700萬美元。巴菲特以他一貫的詼諧及睿智風格,談到這家公司的成長:

「查克每年都在進步。他在46歲接掌時思糖果的時候,公司的稅前淨利,以百萬美元為單位的話,大約是他年齡的10%。現在他74歲,這個比率已升高到100%。發現這個數學關係之後,姑且稱為哈金斯定律(Huggins' Law ),查理和我現在只要一想到查克的生日,便樂不可支。1102」

哈金斯精益求精。2014年底,時思稅前淨利总额達到19億美元。也就是說,這件2,500萬美元收購案,讓巴菲特與蒙格得到將近10億美元的稅後金額,可以拿去投資其他公司。接著,那些公司創造龐大的可分配盈餘。巴菲特形容這就像是在「養兔子[103]」。

莫纳什

无论是查理还是沃伦,他们的成功都源于对一些“简单想法”的执着追求。例如,当他们70年代在加利福尼亚收购喜诗糖果公司(See's Candies)时,对他们来说是一次(观念上的)巨大飞跃。他们为这家公司支付了3倍于账面价值的价格。他们认为他们付的太多了,而且他们并不了解这个生意有多好。沃伦每年做的唯一一件事,就是让管理层独自去经营这个生意。不过,在每年1月1日,他会上调所有价格,提价幅度远高于通胀增速。例如,如果通胀率是3%,他就把价格提高10%,第二年通胀率是3%或4%,他就再提高10%。让他惊讶的是,他不断大幅提价,销售量却持续上升。原来企业可以拥有如此强大的定价能力,这一点让他震惊不已。彼时,沃伦和查理都不了解品牌,不了解品牌的力量,但他们都成了热心的学生,钻研“这是什么现象?这意味着什么?我们如何将其应用到其他业务中?”