巴菲特投资富国银行

1989年的富國銀行,股價漲到87.40美元,因為公司財報提到放款業務快速成長,而且對於未來前景充滿信心;但是到了1990年第三季,隨著很多銀行的問題顯現出來,股價跌到42.75美元的低點。

加州銀行業的投資人才剛目睹德州的銀行業危機,有349家銀行因而倒閉。1970年代末到80年代初的石油與天然氣價格與產量上漲,激勵銀行放款給自然資源公司、房地產開發商和家庭。到處都是高樓大廈,直到1987年,房地產供給明顯超過需求,例如在達拉斯、奧斯丁、休士頓和聖安東尼奧的商辦閒置率大約在25%到30%。石油價格下跌,但是房地產還在繼續開發,一旦無法獲得現金,缺少資金的建設公司和開發商就無法償還貸款。

1980年代,新英格蘭也在強勁的經濟成長帶動下,住宅與商用房地產市場也繁榮發展。但是這樣的迅速發展,最終導致房地產建設過多與非理性的投機行為。到了1980年代末期,景氣轉為蕭條,導致數十家銀行倒閉。

看空銀行業的人正在尋找下一個會出現銀行業危機的地區,加州是最有可能發生的地方之一。1982年至1990年7月間,加州的「雷根繁榮」(Reagan boom)尤其強烈,公司迅速增加、房地產價格和放款也快速成長;但是到1980年代末期利率上升,而且伊拉克入侵科威特導致油價上漲,並讓消費者信心降低,使得美國陷入衰退,加州受到的打擊尤其嚴重,因為航空與國防業大幅削減支出,商用建築業因為建設過多,衰退非常迅速。加州失業人數增加到50萬人,房地產價格下跌,洛杉磯商辦的閒置率增加到18%。1990年,富國銀行和其他銀行的股票被大規模放空。

巴菲特在1990年觀察到什麼?

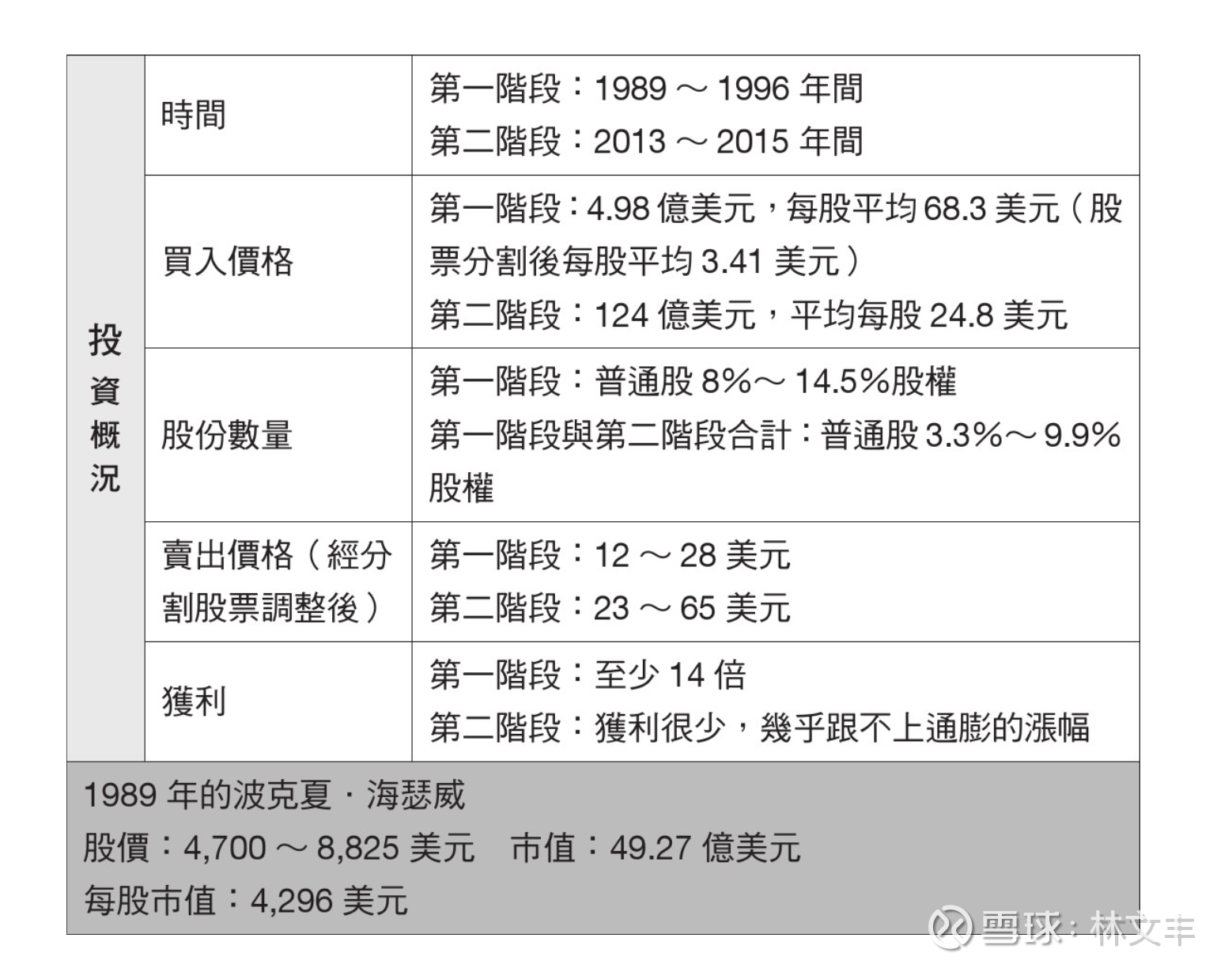

巴菲特在1989年開始加碼富國銀行,但是到了1990年10月,波克夏的持股才大幅增加到可以宣布持有富國銀行500萬股,幾乎占普通股10%,成為最大股東。

為什麼巴菲特的行動與群相反,要斥資2.89億美元買進在國內市場衰退的銀行?

在這項公告宣布幾個月後,波克夏1990年報裡致股東的信上,巴菲特闡述一些想法,他說富國銀行是「一家管理優異、高報酬率的銀行業務」。然後他立刻強調投資這個產業的危險性—「銀行業不是我們的最愛。當資產是股東權益的20倍(在這個產業,這是很常見的數字),只要一小部分的資產出問題,大部分的股東權益就會虧掉。而且對許多大銀行而言,犯錯已經不是例外,而是常態。」

巴菲特在經濟衰退最嚴重的期間寫下這段話,但是他把失敗的責任歸咎於銀行經理,他們遵循「制度性強制力」(institutional imperative),盲目地模仿其他企業家的行為,即使那些行為很愚蠢。在《金融時報銀行業指南》(Financial Times Guide to Banking) 中,我警告讀者,不要認為銀行的放款決策是完全理性的,很多銀行業者似乎會跟著流行起舞,他們有個習慣,某一年急著投入某種類型的放款,舉例來說,房屋放款,之後這些放款價格變得太低,而且在那裡的曝險太多;然後到另一年,他們又轉向對某個產業放款,例如倉庫建築公司或農夫。巴菲特悲觀地做出結論,認為銀行業者「就像旅鼠一樣有追隨領導者的傾向,現在他們也必須經歷到像旅鼠一樣的命運。」他指出,20比1的槓桿率,會放大管理的優勢和劣勢,這意味著1990年大多數銀行即使看起來很便宜,都已經超出可接受的範圍,不該去碰;但富國銀行不同,其優勢是用試算表或資料庫無法看到的,而是在人員素質這個模糊的領域,「在富國銀行,我們認為我們有同業最好的經理人——卡爾.雷查特(Carl Reichardt) 和保羅. 海森(Paul Hazen) 121。」

在銀行界,巴菲特認為這兩個人就像是媒體界的「首都城市媒體公司/美國廣播公司」(Capital Cities/ABC)的托馬斯.墨菲(Thomas S.Murphy)和丹.伯克(Dan Burke)搭檔一樣優秀。這兩組人都具備三個特質——

他們合作的成績,比分開單打獨鬥的成績加總來得更好,因為他們都互相理解、信任與敬佩對方。

他們嚴格看待成本,舉例來說,除了絕對必要的人員,不會多雇用人,但是他們會給有才能的團隊成員很好的薪資。

他們會留在自己的能力圈,並讓他們的能力、而不是他們的自我,去決定要去嘗試做什麼事。(IBM的湯瑪斯.華生[Thomas J.Watson, Sr.] 也遵循同樣的規則他說:「我不是天才,我在某些領域很明智,而我會留在這些領域[3。」)

波克夏以近期稅後盈餘大約五倍的價格買進富國銀行10%的股權。巴菲特對可能飽受衰退打擊、對此感到懷疑的股東強調,這家銀行的股東權益報酬率超過20%,這意味著,在這樣優秀的經理人帶領下,一旦經濟衰退結束,這家銀行會再次取得這樣的報酬。

但是他想要讓波克夏的股東做好心理準備,了解好景氣可能不會持續下去。他說,擁有一家銀行「並非沒有風險」,接著列出一家加州銀行可能要承受的風險,包括一場大地震會對借款人造成嚴重的損害;無論採用高槓桿操作的機構多麼明智的經營,都會受到經濟衰退或金融恐慌的嚴重危害;當然,「西岸的房地產價值會因為過度建設而暴跌,並給為了這類擴張提供資金的銀行帶來巨大損失。因為富國銀行是頂尖的房地產放款機構,因此被認為特別容易受到影響[41。」

巴菲特認為,發生地震與異常嚴重的經濟衰退或恐慌的可能性很低,但是房地產價格暴跌的威脅很有可能會發生。這就會導致下一個問題:預期中的經濟衰退會對富國銀行的獲利和資產負債表產生多大的影響?

在巴菲特的回答中,他強調即使把富國銀行3億美元的放款損失納入考量,富國銀行的稅前獲利還是超過10億美元。他推斷,即使銀行480億美元的放款中有十分之一在1991年因為借款人拖欠還款而讓銀行陷入困境(只要提供借款人一些還款的寬限期,並提供一些協助),銀行最後的損失比例不會超過30%,那大概就可以損益兩平(放款損失若是48億美元的30%,相當於14.4億美元,而放款損失前獲利超過13億美元)。

巴菲特認為,這種情況「發生的可能性很低」,而且就算有一年那麼糟,也不會讓人擔憂。「實際上,波克夏很樂意收購某一年沒有產生報酬、但是之後預期會因為股本成長而賺到20%報酬的企業或投資計畫[5]。

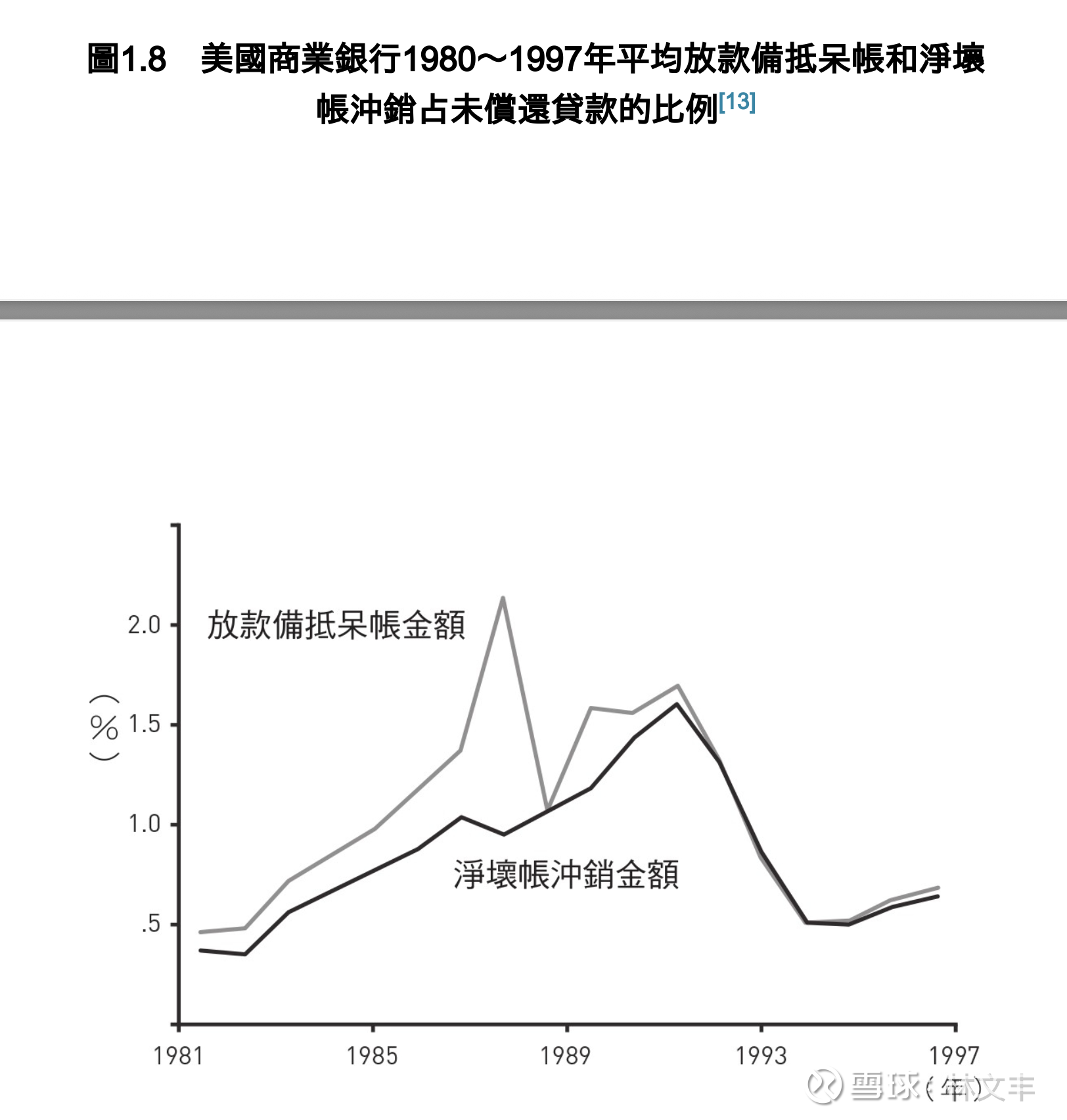

1980年代中期,典型的商業銀行需要以0.7%至1%左右的比例提列放款備抵呆帳,1987年,這個數字上升到超過2.1%的高峰,然後下降到1.5%左右。把從違約者手中追回的款項納入考量之後,淨壞帳沖銷數字在1980年代並沒有達到這麼高的水準,都維持在放款的1.1%以下。

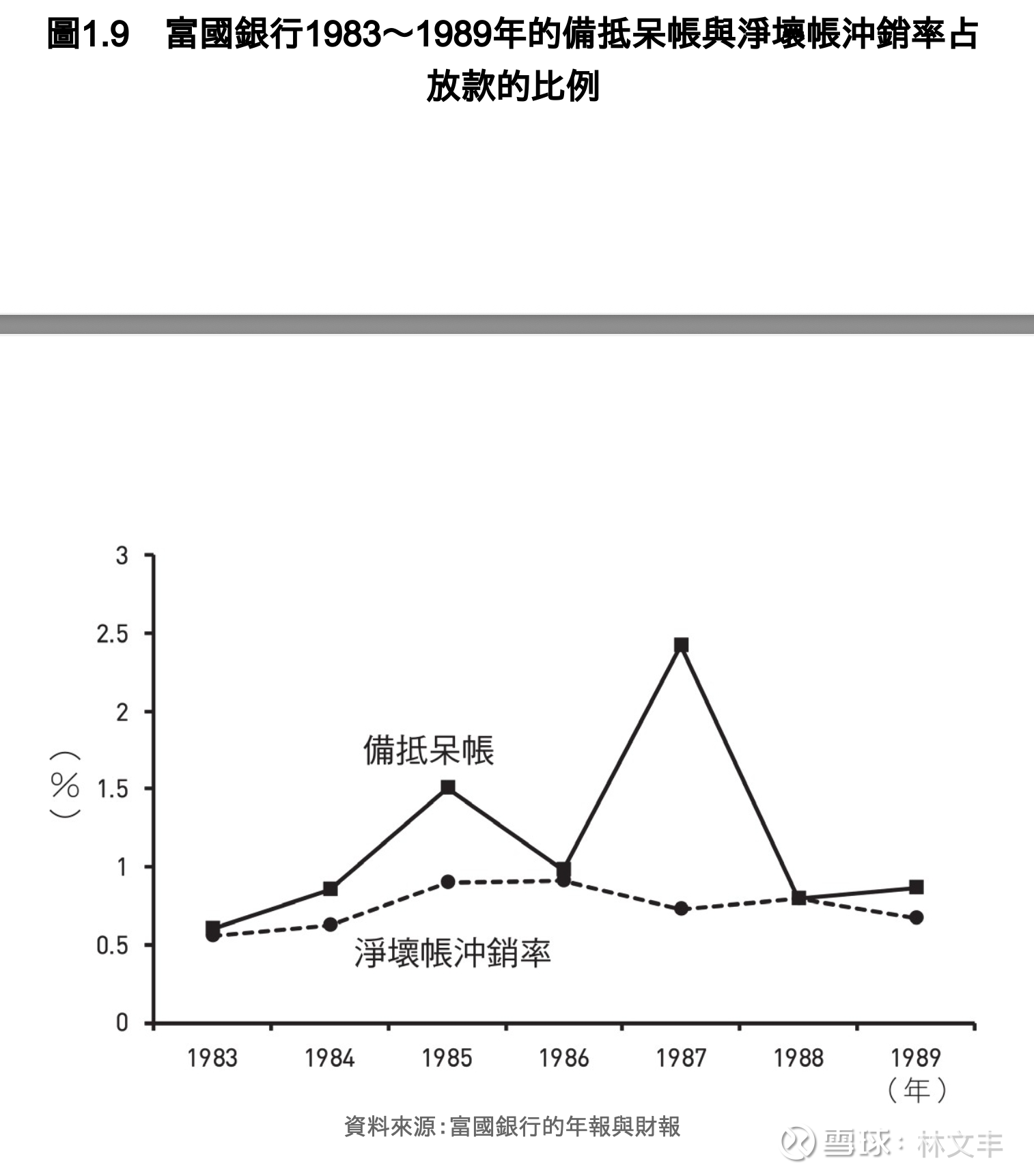

1983至1989年間,我們發現富國銀行考量的呆帳率與同業相似(見圖1.9),除了1987年以外,那時富國銀行在銀行監理機關的壓力下,考量高達2.42%的放款會轉為呆帳。但是考量從違約者手中追回的款項之後,淨壞帳沖銷率只有0.73%。

因此,這裡沒有證據支持富國銀行的經理人正在承受異常高風險放款的理論。實際上,就像雷查特和海森在富國銀行1989年的年報所寫的一段文字,兩位高階經理人已敏銳地意識到需要謹慎放款,並為經濟衰退做好準備—「有些加州人會深刻記住1980年代,那是經濟蓬勃發展、就業增加、房地產價值飆升以及個人債務負擔日益沉重的時期。

沒有人能準確遇見,這會如何影響我們未來的經濟,也無法想像1990年代會面臨哪些新挑戰。我們知道的只有這十年可能會像過去十年一樣充滿挑戰和驚喜,而且我們最好為此做好準備。在富國銀行我們在過去一年付出很大的努力,準備應對新時代開始時可能帶來的經濟與競爭環境的任何變化。我們已經設法調整我們的放款組合,我們相信如果經濟陷入衰退,這樣做可以減少不愉快的意外事件發生的可能性。」

他們精明的減少對開發中國家的放款,而且把資產從商業房地產,轉向經濟衰退時違約率低很多的房屋抵押貸款,他們在放款給支付更高利息的高槓桿公司時,會避免大量放款給同一個借款人。

當時有許多悲觀的公開聲明,譴責巴菲特和蒙格犯下很大的錯。畢竟,富國銀行的資產負債表中,股東權益只有25億美元,還不到放款給企業與農民140億美元貸款的五分之一,而且還有40億美元放款給房地產建設公司。舉例來說,如果這些借款人有四分之一無法償還債務,那該怎麼辦?這意味身為美國第十一大銀行的富國銀行,可能會消失。

是誰第一個看空的?1990年6月,信評公司穆迪(Moody's)將富國銀行的優先債務評等從A1降至Aa3,原因是擔憂不斷惡化的加州商業不動產市場,以及銀行高槓桿的資產負債表。

當時美國最引人注目的做手是費希巴赫兄弟(Feshbach brothers),他們的組織向金融機構借出陷入困境的公司股票,這樣他們就能賣出這些股票,然後以較低的價格把股票買回來,藉此賺錢。他們宣稱,富國銀行的放款組合比公司透露的情況還糟,他們駐達拉斯的合夥人湯姆.巴頓(Tom Barton) 說:「如果加州房地產崩盤,也許不會讓這間銀行破產,但是這種情況可能非常嚴峻14。」當時富國銀行的股價是50美元,他預期跌到20美元以下。

培基證券(Prudential-Bache Securities) 華爾街辦事處的喬治.塞勒姆(George M. Salem)也把富國銀行列為最脆弱的加州銀行,他說:「用加州人熟悉的事來類比,富國銀行好比是一棟建築物,可以抵抗芮氏規模6的金融地震,但是我們即將面臨芮氏規模7或8的地震..(富國銀行的股息發放)可能會迅速惡化!1S。」

富國銀行的支出占營收的比例一直低於60%,然後在1995年降至54%,而其他同業的非利息支出達到大約69%的高峰,但並沒有降至63%以下。雷查特和海森的眼光聚焦在成本回報。富國銀行就算不是美國經營最有效率的銀行,也是效率最高的銀行之一。

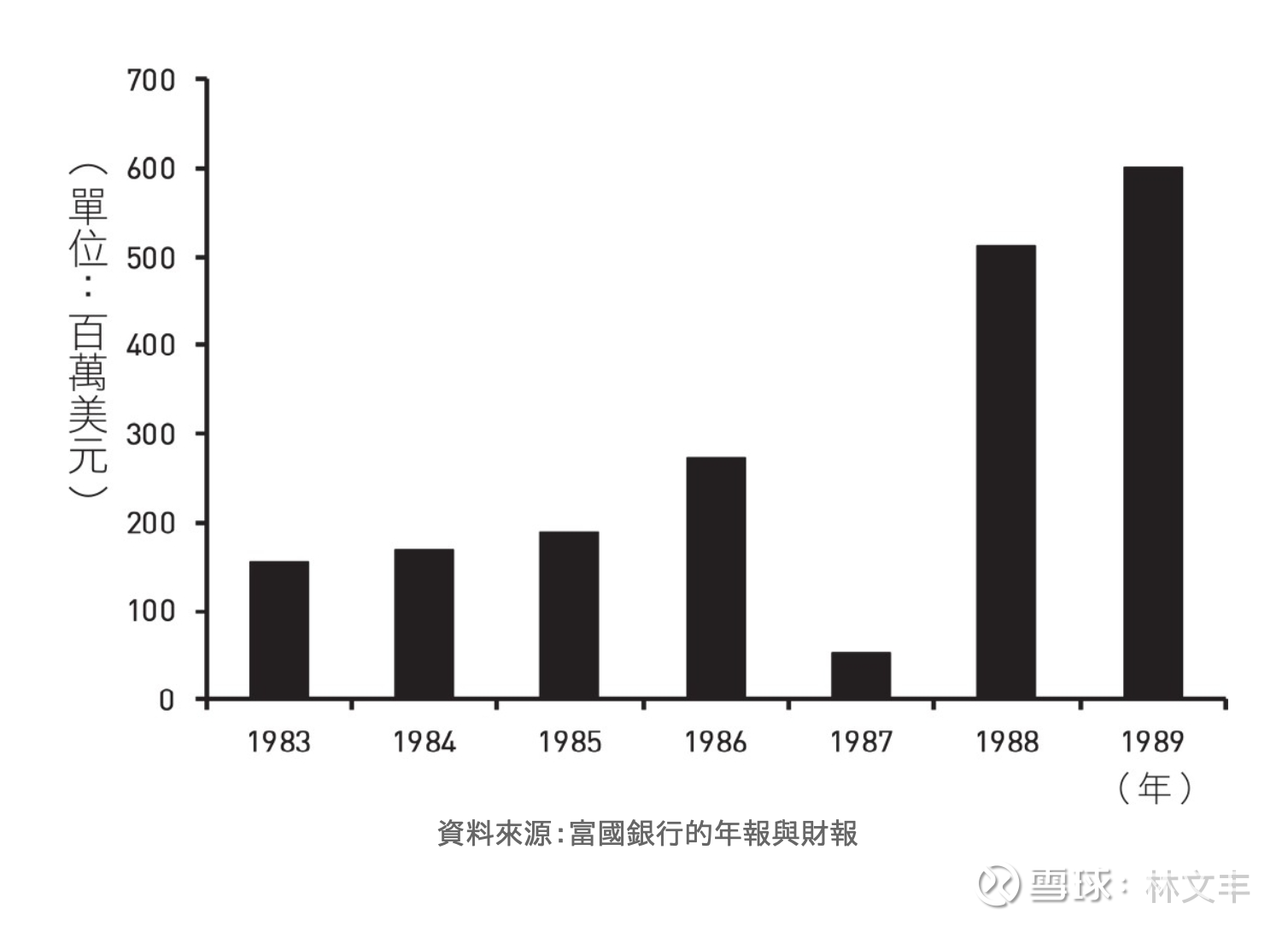

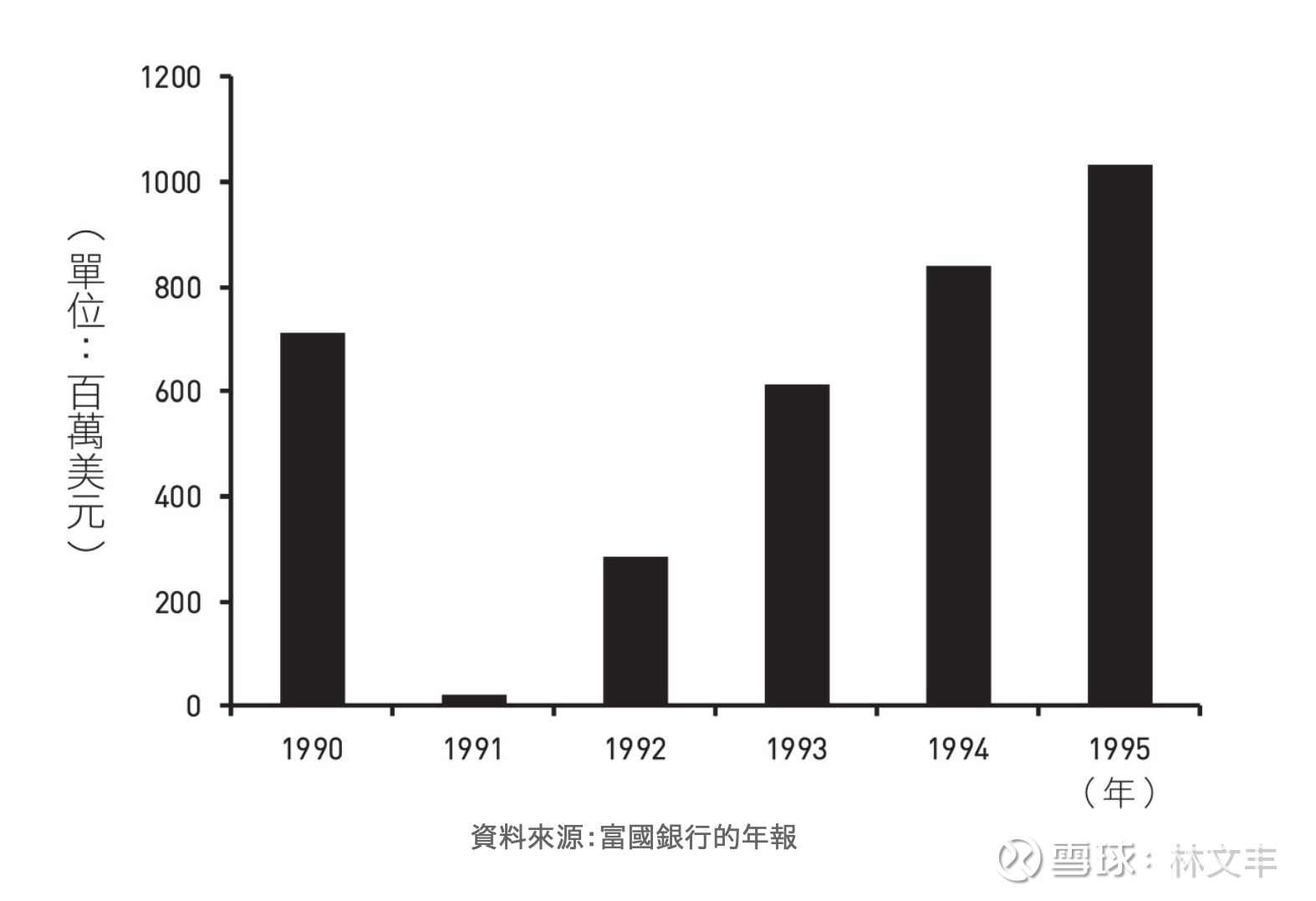

營收與支出的差距很大是好事,但這並不保證會有高獲利。我們還需要知道是否會因為貸款減記(loan write-offs)或其他違約問題而損失大量的現金。在經濟衰退時期,備抵呆帳確實會增加,儘管董事會在1990年只撥出3.1億美元認列為備抵呆帳,但他們在1991年、1992年和1993年分別認列13.35億美元、12.15億美元與5.5億美元。1990年的備抵呆帳占放款比例只有0.6%,但在1991年和1992年已經超過3%。

巴菲特對經濟衰退時的備抵呆帳預估幾乎是正確的。1990年時,他推斷,即使富國銀行進入動盪時期,每十筆放款中就有一筆出問題(總放款金額有480億美元),而且經過一些貸款寬限與貸款重組之後,大約有三分之一的問題放款最後會完全違約,那麼銀行大致上會達到損益兩平,違約損失總計大約14.4億美元,而且減去營運費用後,來自淨利息與非利息來源的收入,金額也大致相同。

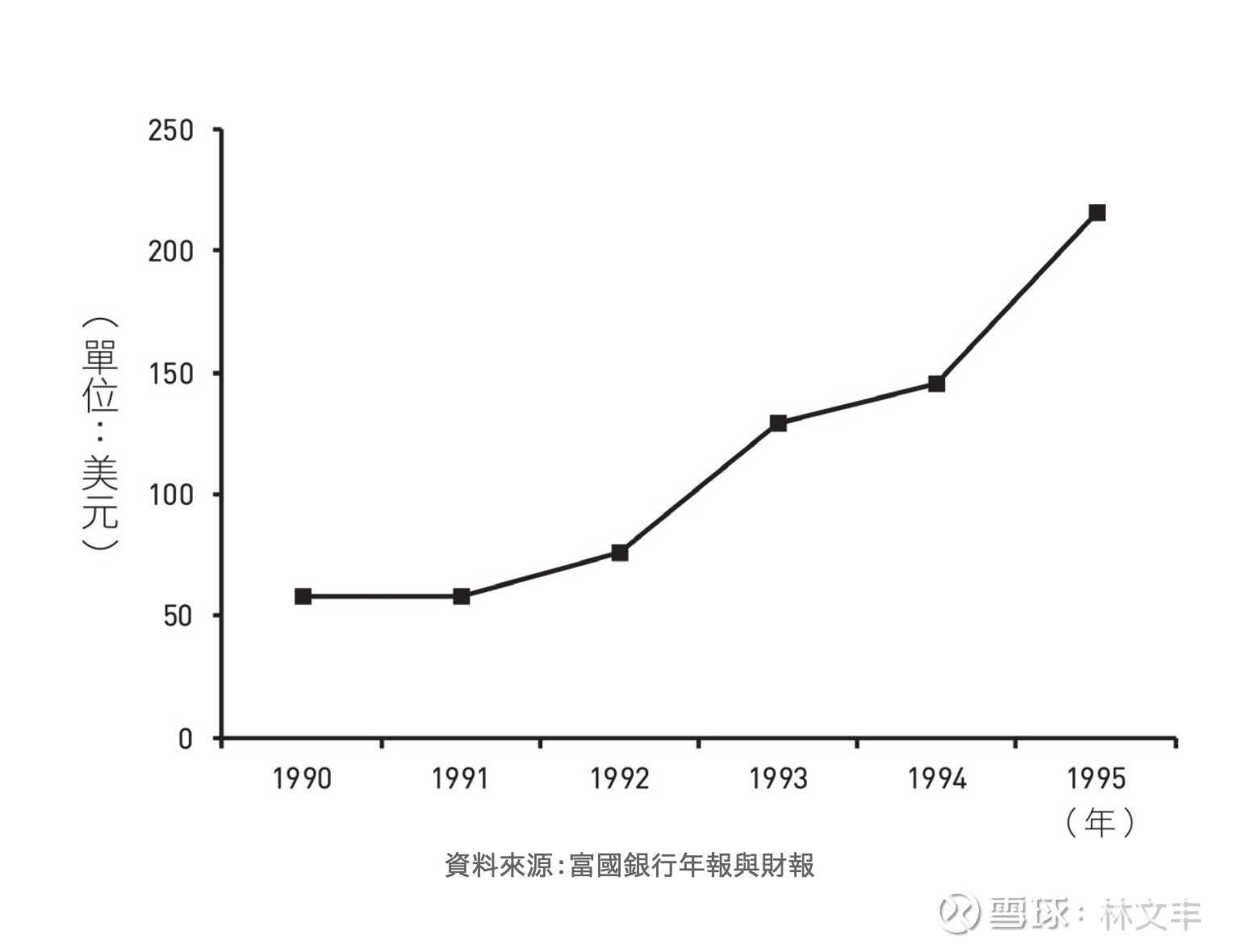

我們可以從圖1.13看到結果。稅後獲利確實從1990年的71.2億美元,大幅降低到1991年的2,100萬美元,這是預期問題貸款會損失數十億美元的結果。但請注意,淨利息收入實際上是從23億美元增加到25億美元,而且非利息收入維持在9憶美元。隨後,直到1995年,這兩種收入來源都穩定成長,而備抵呆帳在1990年代中下降到非常小的金額。因此,每股盈餘和股息的獲利大幅增加,合計突破10億美元。

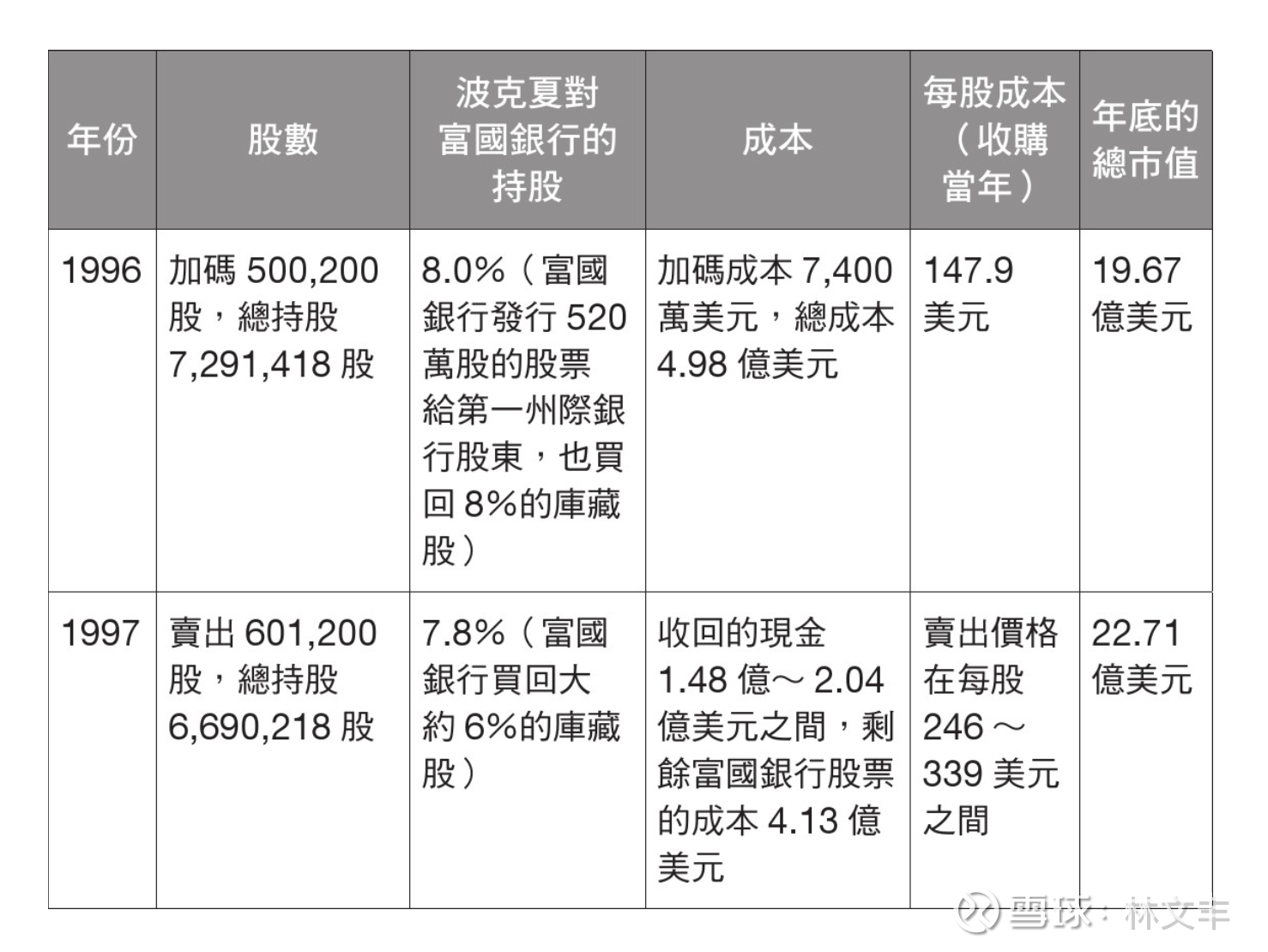

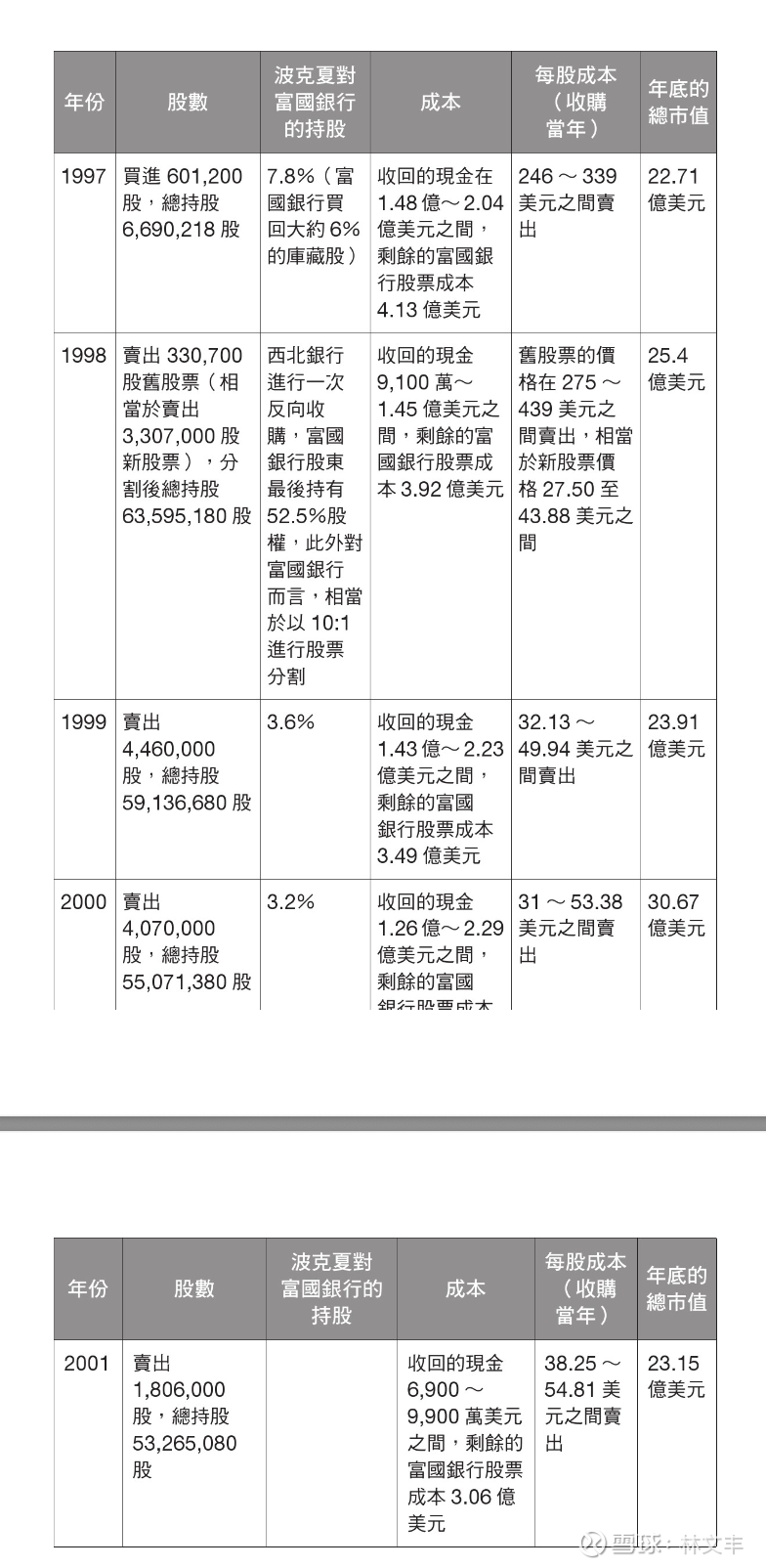

隨著1990年代末期多頭市場加速發展,巴菲特在1997年賣出波克夏持有的富國銀行8.2%的股份,賣出的價格幾乎是前一年股價的兩倍。

1997年至2001年的股市泡沫期間與之後,巴菲特賣出將近2,000萬股的富國銀行股票,收回的資金在6億美元至8億美元之間。但是波克夏保留5,300萬股的股票,價值23億美元。已經出售的股票與還在持有的股票買進成本總計是4.98億美元,從中我們可以得出結論,對波克夏而言,即使我們不考慮每年得到的股利,在這短短的十幾年中,這還是一筆非常成功的投資。

正如我們的討論,富國銀行和西北銀行知名的做法是向客戶銷售額外的服務。在1990年代他們遵循嚴格的道德標準,真正為客戶做正確的事,因而建立起這樣的聲譽。但是到了2002年以後的某個時期卻出現嚴重的問題,高階主管設置一些誘因機制,鼓勵第一線員工快速進行交叉銷售,只要顧客簽約接受額外的金融服務,就可以得到獎金。

數千位員工發現一種更簡單得到獎金的方法,他們不用實際和客戶談話,就可以取得客戶同意開設新帳戶,方法就是只要創造完全造假的帳戶就好,這通常是透過偽造簽名來達成目的。他們還把客戶的資金轉帳進未經授權的帳戶,並更改聯絡方式,以便在客戶不知情的情況下開戶。在房貸和汽車貸款業中,也有對客戶不公平的條款。

這些員工後來說,他們受到總部的巨大壓力,要求他們每天都要達到交叉銷售的目標;如果他們有一天沒有達到目標,沒達到的部分就會被加到第二天的目標。這家公司最後承認,有350萬個帳戶造假。顯然這種文化已經出問題,已經有廣泛濫用的情況出現。

然而,對員工的過分要求,卻被董事們表面上的好聽話所掩蓋。早在2016年2月,巴菲特在寫2015年致股東信的時候,他就表達對富國銀行管理階層有很大的信心。他在信中寫道,他的四項主要投資,包括美國運通、可口可樂、IBM和富國銀行,「擁有出色的業務,而且由充滿才華、並以股東利益為導向的經理人來經營。」

過不了多久,全美國都質疑富國銀行的經理人是否「充滿才華」。這項醜聞曝光讓監理機關很震驚,因此在2016年9月處以1億8,500萬美元的罰款。對富國銀行而言,更糟的是,富國銀行被限制把總資產維持在2016年的水準,也就是最多只能持有1.95兆美元的總資產。這意味著在主要的競爭對手以每年4%至5%的速度在增加資產的同時,富國銀行的資產停止成長了,這個限制後來持續到2020年代。

隨著監理機關調查出愈來愈多不當的行為,富國銀行也被處以罰款,截至寫作的當下,罰款總計大約60億美元,有超過5,300名員工(總員工有26萬人)被解雇,董事長史蒂芬.桑格(Stephen Sanger)覺得有必要在2016年的年報中很丟臉的向股東坦承:「我和董事會成員深感不安的是,富國銀行違反客戶的信任,在某些零售銀行客戶沒有要求、甚至有時候還不知情的情況下,為他們開設帳戶。我們已經積極採取行動要去根除這些行為,並賠償因為這些行為受害的客戶。我們意識到,這些事件表明富國銀行的文化、管理體系和高階領導階層需要有根本性的改變。」從2007年開始擔任執行長的約翰.史坦普夫(John Stumpf)在2016年10月12日辭職。

在兩個星期前,參議員伊莉莎白.華倫(ElizabethWarren)在美國參議院的調查中對史坦普夫提出以下的譴責聲明,可能是促成這項決定的因素,「你知道,這才是讓我真正注意的地方,史坦普夫先生。如果你的銀行櫃檯人員從放現金的抽屜裡拿出一把20美元的鈔票,他們可能會因為竊盜罪而受到刑法起訴,他們最後可能會坐牢。但你把你的員工壓榨到極限,導致他們欺騙客戶,你就可以拉高股價,把數億美元裝進自己的口袋。而且在這件事情被爆出來的時候,你保住工作,留住數百萬美元的獎金,還在電視上指責數千位時薪只有12美元的員工,這些員工只是為了達到交叉銷售的目標配額來讓你致富。這件事跟問責有關,你應該要辭職,你應該歸還這次詐騙過程中拿走的錢,而且應該受到司法部和證券交易委員會的刑事調查[39]。」

巴菲特在11月表示,史坦普夫是「非常正派的人」,但犯了一個「天大的錯誤」,這是一個愚蠢的激勵制度。當他們發現這個制度很愚蠢時,他們沒有採取任何行動[40]。

直到2019年10月,查理.沙夫(Charlie Scharf)接任所謂「銀行業最糟糕的一份工作」(這只是當時華爾街的一種揶揄),也就是這家銀行的執行長,情況終於有了改變。他是一個擁有東岸銀行業背景的新人,以敏銳的分析技巧與「把事情做好」聞名,而且是一個安靜的領導人,在尋找不加掩飾的真相時會多聽少說。

被問到法遵、效率與數位化哪個是優先考慮的問題時,沙夫說這些全都是優先考慮的問題,一起解決這些問題是一種「良性循環」。但是恢復在客戶眼中的信譽,並讓監理機關相信這家銀行已經消除激進的銷售文化,還需要一些時間。

他迅速引進外部人來擔任高階管理職務。或許這是一項必要的行動,但這會讓1980年代和1990年代的雷查特和海森團隊感到震驚,雷查特和海森團隊很自豪自己可以培養出銀行業最優秀的經理人。

當這個醜聞變成突發新聞時,巴菲特沒有賣出任何股票,但是隨著

2016年股價下跌,他也沒有加碼。然而在接下來的四年裡,他賣出價值140億至170億美元的股票,占波克夏持股的一大部分(見表1.5,注:只是透過銷售而收回的確切金額並沒有公開,但我們知道大概的數量與粗略的市價)。到了2021年,富國銀行的投資只剩下15.6億美元。

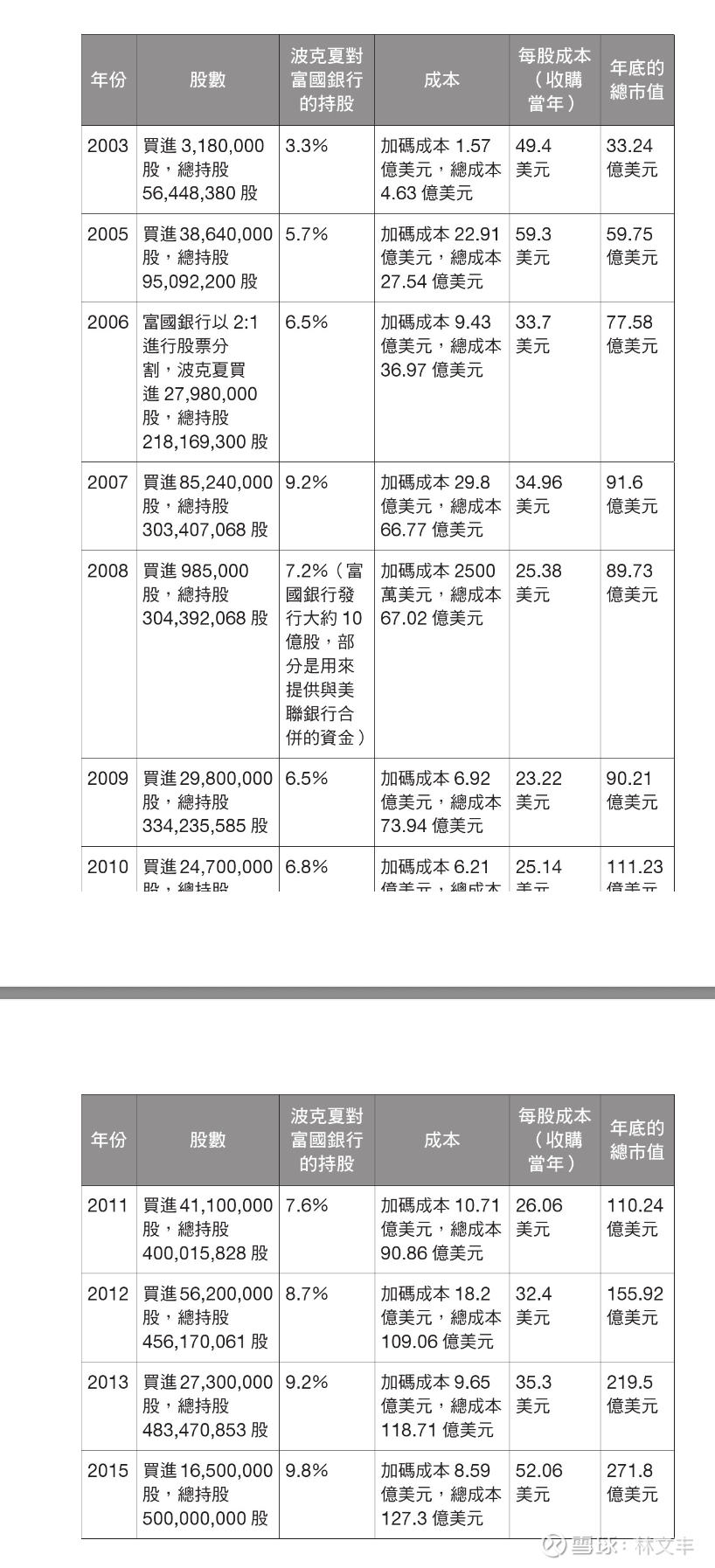

波克夏對富國銀行第二階段的投資是從2003年開始,績效很差,雖然實際上沒有虧錢,但是用124億美元買下的股票,在投資18年的期間就算把股息算進來,還是沒有翻倍成長,對波克夏而言,考量這18年這筆投資占用如此多的資金,機會成本非常大。

顯然巴菲特對富國銀行失去信心,一個複雜的原因可能是他給的建議被忽略了。2019年春天,他公開呼籲新任執行長要由沒有在投資銀行工作過的人擔任,「他們只需要來自其他地方的人,而且不應該來自華爾街,他們可能不該來自摩根大通或高盛,」他告訴《金融時報》43,他認為紐約的投資銀行家在華盛頓應該要火冒三丈,「華爾街的銀行有很多好人,但是他們自然會引發參議院和美國議院很大一部分議員的怒火,這並不明智。」

這倒是沒錯,在沙夫上任後,有很多年對放款有嚴格限制,與政界和監理機關持續保持緊張的關係。沙夫是徹頭徹尾的紐約人,曾經在摩根大通、花旗銀行(Citigroup)、所羅門美邦(Salomon Smith Barney)和紐約梅隆銀行(BNYMellon)工作。在接受富國銀行的職位之後,他談成一個協議,他可以繼續與家人住在紐約,而且經常往返舊金山。芒格認為這種工作安排「讓人無法接受⋯每個人都應該為了這樣的工作搬家才對[44]」。

芒格2021年2月在他擔任董事長的《每日期刊》(Daily Journal)的年度股東會上表達相當大幅的評論,他提到,儘管在富國銀行讓長期投資人失望之後,巴菲特已經對富國銀行不再抱有期望,但他這位97歲的億萬富翁還是譴責富國銀行的「舊管理階層」,並表示他們並非「故意做壞事或偷竊,而是在創造交叉銷售的文化上判斷失準。」他把這點歸咎於判斷錯誤:「我認為我還是比較寬厚。我對銀行業者的期望沒有(像巴菲特)那麼高.•那些跟巴菲特有一樣的心態、永遠不會讓自己惹麻煩的高階經理人是少數,有很多誘惑會讓人去做愚蠢的事情,那些愚蠢的事情會讓下一季的盈餘增加,但是長期來看是不利的。有些銀行業者會忍不住誘惑[45]。」

巴菲特誤判富國銀行後期領導人的性格。當他們誤入歧途,並拿「以客戶為中心」的陳腔濫調來掩蓋自己的足跡時,巴菲特一開始並無法察覺出公司的文化已經惡化。他對重要的經理人非常信任。這種本能的立場對於波克夏的經理人來說通常都很有效,因為被波克夏選來做公司領導人的人,會對自己備受信賴與由此帶來的自主經營權,做出積極的回應。以後見之明來看,偶爾會發現信任他們並不值得,而且波克夏會有很糟糕的績效表現。

好的聲譽需要花一生的時間建立,但可能會毀於一旦。幾代富國銀行的經理人致力創造公平交易的聲譽,但這項聲譽為了短期的財務目標而被犧牲了。

1972 巴菲特

我们的银行子公司(伊利诺斯州银行及信托公司),继续在盈利水平上保持行业领先地位,税后利润为平均存款的2.2%。取得这样成绩与如下因素有关:(1)各种存款工具中定期存款占到了50%,都达到了法律允许的最高利率;(2)保持了强劲的资产流动性并避免了货币市场借款;(3)这两年,贷款产生的坏账率水平只有商业银行平均值的5%。这些好成绩都归功于 Gene Abegg 和 Bob Kline 的领导。在他们的领导下股东和储户都可以睡个好觉。

1974 巴菲特

位于Rockford 的伊利诺伊州银行与信托公司又再次创了纪录。平均存款接近1亿3000万美元,其中60%为定期存款。

自年中起,政策允许利息上限提升后,消费者储蓄利率有了大幅上升。尽管这一政策主要针对计息存款,但我们的税后(包括一项新的伊利诺伊州的收入所得税)利润还是高过普通存款2.1%。我们现在仍是 Rockford最大的银行,仍保持超常的流动性,仍能满足客户不断增长的贷款需求,并且仍旧维持了很高的获利。

这要直接归功于董事会主席GeneAbegg 和总裁BobKline的领导才干,前者从1931年银行成立后就一直管理该业务。

1975 巴菲特

很难找到形容词来描述伊州国民银行的业绩表现。在1975年,许多银行都遭遇到了大问题,而伊州国民银行的业绩却依然十分出色。我们的平均贷款是6500万美金,而净的贷款损失却只有2.4万美金,占万分之四的比例。同时我们的流动性也很好,我们将活期存款的75%买入美国政府及其机构发行的债券,这些债券大部分在一年内到期。

我们对居民储蓄账户支付最高的利率,去年支付的利息超过200万美元。居民的储蓄存款为我们带来了丰厚的盈利。

1976 巴菲特

Eugene,伊州银行的CEO,继续带领我们的银行在全国保持领先。他在1931年创立了这家银行,从那时开始一直是银行的CBO。最近,克利夫兰国民城市银行,这是一家很优秀、管理也很好的银行,做了一个广告,广告上说:“1976年我们银行的ROA为1.34%,我们相信在主要的大银行中,这个业绩是最好的。”在大型银行中,这确实是最好的业绩,但是伊州国民银行的业绩比克利夫兰国民城市银行还要好50%,我们的ROA达到了约2%(以年内平均资产计算)。(巴菲特曾提到这个银行的净利润/平均存款约为2.1-2.2%,看来这个银行存款占总资产的比重在九成以上)这个出色的业绩是在以下情况下取得的:

(1) 对所有的储蓄账户支付了法律所允许的最高利息,目前银行的定期存款占所有存款的2/3以上;

(2)保持了很好的流动性(出售的联邦基金+持有的6个月以内的美国政府及其下属机构的债券大致等于活期存款)

(3)避免发放高收益,但是次等级的贷款。(1976年的贷款损失为1.2万美元,占贷款总额的万分之二。和行业的平均水平相比,这是一个很低的数据)

成本控制是保证银行经营成功的重要因素。从1969年以来(到1976年),居民的定期存款从3000万美金增长到了9000万美金,银行在信托、旅行(支票)和数据处理方面也有长足的进展,而员工总数却保持了稳定,几乎无增长。

1988 巴菲特

我们与所罗门 CEO- John Gutfreund 之间良好的关系,随着几年来的合作日益增进,但我们还是无法判断投资银行业的前景,不管是短期、中期或是长期皆然,这是一个难以预估未来获利程度的产业,我们仍然相信我们所拥有的转换权利会在其有效期间内,对我们产生相当大的贡献,然而这种特别股的价值主要还是来自于其固定收益,而不是股权特性之上。

1990 富国银行 Wells Fargo

银行业并不是我们的最爱,因为这个行业的特性是资产约为股权的20倍,这代表只要资产发生一点问题就有可能把股东权益亏光光,而偏偏大银行出问题早已变成是常态而非特例,许多情况是管理当局的疏失,就像是去年度我们曾提到的系统规范-也就是经营主管会不自主的模仿其它同业的做法,不管这些行为有多愚蠢,在从事放款业务时,许多银行业者也都有旅鼠那种追随领导者的行为倾向,所以现在他们也必须承担像旅鼠一样的命运。

因为20比1的比率,使得所有的优势与缺点所造成的影响对会被放大,我们对于用便宜的价格买下经营不善的银行一点兴趣都没有,相反地我们希望能够以合理的价格买进一些经营良好的银行。

我想我们找到银行界最好的经理人Carl Reichardt 与 Paul Hazen,在许多方面这两个人的组合使我联想到另外一对搭档,那就是资本城/ABC 的Tom Murphy与 Dan Burke,首先两个人加起来的力量都大于个别单打独斗,因为每个人都了解、信任并尊敬对方,其次他们对于有才能的人从不吝啬,但也同时厌恶冗员过多,第三尽管公司获利再好,他们控制成本的努力不曾稍减,最后两者都坚持自己所熟悉的,让他们的能力而非自尊来决定成败,就像 IBM的 Thomas Watson 曾说:“我不是天才,我只是有点小聪明,不过我却充分运用这些小聪明。”

我们是在1990年银行股一片混乱之间买进 Wells Fargo的股份的,这种失序的现象是很合理的,几个月来有些原本经营名声不错的银行,其错误的贷款决定一一被媒体揭露,随着一次又一次庞大的损失数字被公布,银行业的诚信与保证也一次又一次地被践踏,渐渐地投资人越来越不敢相信银行的财务报表数字,趁着大家出脱银行股之际,我们却逆势以2.9亿美元,五倍不到的PE比(若是以税前获利计算,则本益比甚至不到三倍),买进 Wells Fargo 10%的股份。

Wells Fargo 实在是相当的大,帐面资产高达560亿美元,股东权益报酬率高达20%,资产报酬率则为1.25%,买下他10%的股权相当于以买下一家50亿美元资产100%股权,但是真要有这样条件的银行,其价码可能会是2.9亿美元的一倍以上,此外就算真的可以买得到,我们同样也要面临另外一个问题,那就是找不到像Carl Reichardt 这样的人才来经营,近几年来,从 Wells Fargo 出身的经理人一直广受各家银行同业所欢迎,但想要请到这家银行的老宗师可就不是一件容易的事了。

当然拥有一家银行的股权,或是其它企业也一样,绝非没有风险,像加州的银行就因为位于地震带而必须承担客户受到大地震影响而还不出借款的风险,第二个风险是属于系统性的,也就是严重的企业萧条或是财务风暴导致这些高财务杠杆经营的金融机构,不管经营的再好都有相当的危机,最后市场当时主要的考虑点是美国西岸的房地产因为供给过多而崩盘的风险,连带使得融资给这些扩张建案的银行承担巨额的损失,而也因为Wells Fargo就是市场上最大的不动产借款银行,一般咸认它最容易受到伤害。

以上所提到的风险都很难加以排除,当然第一点与第二点的可能性相当低,而且即使是房地产大幅的下跌,对于经营绩效良好的银行也不致造成太大的问题,我们可以简单地算一下,Wells Fargo 现在一年在提列3亿美元的损失准备之后,税前还可以赚10亿美元以上,今天假若该银行所有的480亿借款中有10%在1991年发生问题,且估计其中有30%的本金将收不回来,必须全部转为损失(包含收不回来的利息),则在这种情况下,这家银行还是可以损益两平。

若是真有一年如此,虽然我们认为这种情况发生的可能性相当低,我们应该还可以忍受,事实上在伯克希尔选择购并或是投资一家公司,头一年不赚钱没有关系,只要以后每年能够有20%的股东权益报酬率,尽管如此,加州大地震使得投资人害怕新英格兰地区也会有同样的危险,导致Wells Fargo 在1990年几个月间大跌50%以上,虽然在股价下跌前我们已买进一些股份,但股价下跌使我们可以开心地用更低的价格捡到更多的股份。

以长期投资作为终生目标的投资人对于股市波动也应该采取同样的态度,千万不要因为股市涨就欣喜若狂,股市跌就如丧考妣,奇怪的是他们对于食物的价格就一点都不会搞错,很清楚知道自己每天一定会买食物,当食物价格下跌时,他们可高兴的很,(要烦恼的应该是卖食物的人),同样的在水牛城报纸我们期望印刷成本能够降低,虽然这代表我们必须将帐列的新闻印刷存货价值向下调整,因为我们很清楚,我们必须一直买进这些产品。

1991 芒格

正如沃伦在今年的致股东信中所说,富国银行(Wells Fargo)是一家管理有方的银行。富国银行拥有高效的分支机构。它所在的加州具有良好的经营环境。

富国银行吸收存款的成本比较低。从这方面来讲,富国银行与美国银行类似。美国银行也有高效的分支机构,能够以较低的成本吸收存 款。与花旗银行(Citibank)、大通银行(Chase Bank)、化学银行 (Chemical Bank)相比,富国银行吸收存款支付的实际利率成本都是比较低的。即使把经营分支机构的成本考虑在内,富国银行仍然具备明显的成本优势。

富国银行的分支机构还能给它带来大量利润丰厚的个人银行业务。总的来说,富国银行具有很明显的竞争优势。

另外,富国银行的管理层人品正直、能力出众,在控制成本方面特别严格。只要此次房地产危机的影响没到伤筋动骨的地步,富国银行一定能迅速恢复过来,并继续创造大量利润。

我们的买入价格非常保守。我们认为,眼前的困难很可能是暂时 的,富国银行应该很快就会渡过难关。沃伦说了,按照我们买入的价格,就算这次富国银行亏10亿美元,也没什么大不了的,只是小浪花而 已。

再说了,说不定还不至于那么严重呢。根据我了解的情况,最坏的时候或许已经过去了。我们确实摸不清楚,这次的危机有多严重。但是,我们已经考虑过各种可能的情况了,这笔投资和做风投差不多。富国银行有可能成为我们一直持有的一只股票。

富国银行这笔投资和可口可乐不同。买可口可乐的时候,按照我们的买入价格,只要长期持有,根本不可能亏钱。富国银行这笔投资有亏损的可能,但是它向上的潜力足够大,还是值得投资。我们也看好富国银行的管理层,愿意投资他们管理的生意。

根据我们的经验,就算你本人在富国银行担任信贷员,认真审查每一笔贷款,也仍然会遇到出乎意料的风险。再怎么做尽职调查,也很难预测未来的风险。

我们的时间是有限的,到底是该一笔一笔地仔细查账,还是靠察人识人做出大面上的判断?多年以来,我们形成了自己的一套办法。我们的办法很管用,所以我们也一直在用。

我从来没听说过,收购哪家银行,把账上所有的贷款都查一遍的。根本查不过来。我们的做法是间接地判断贷款质量。我们主要观察管理层的为人处世,看他们的文化背景,从他们过去做过的事中寻找蛛丝马迹。

美国很多银行向欠发达国家发放了贷款,结果无法收回。在所有银行中,富国银行是最敢于面对这个问题的。富国银行很快就把这些贷款 毫不留情地进行了减记处理。别的银行都有借口,说:“政府要求我们 做的。”富国银行的卡尔·雷查德(Carl Reichardt)则直截了当地说,那 些贷款不该做,而且再也不做那种贷款了。雷查德是我们欣赏的类型。 以前,我们与雷查德这样的人合作过,合作得非常愉快。

富国银行以房地产贷款起家,富国银行的高管都在房地产贷款业务中摸爬滚打历练过。我有位朋友,任职于另一家银行。他说过这样一句话:“所有骗人的伎俩,我都清楚。大多数骗子,我都认识。”这种经验是非常宝贵的。

富国银行的高管是从洛杉矶老牌的联合银行(Union Bank)中走出来的,他们继承了一种严格审慎的文化。他们在年轻时受到了严格的训练。他们的经验是富国银行宝贵的资产。我估计,与其他银行相比,富国银行受到的损失会少一些,恢复的速度也会快一些。

另外,加州的移民源源不断,他们可以给它的房地产市场不断注入活力。新英格兰地区的人口持续流出,而加州的人口持续流入,两个地方的房地产市场自然存在天壤之别。加州的银行可能遭受严重的损失。但受益于移民潮,加州的房地产市场必然会再次兴旺。只要能挺过去,加州的银行也能再次走强。

1994 芒格

富国银行的房地产贷款在总资产中所占的比重应该不比其他银行低。富国银行的损失之所以比较少,主要有两个原因:第一,富国银行的客户群体信用更好,贷款质量更高;第二,在发现了危机的端倪之后,富国银行果断地采取了行之有效的措施。

2003 芒格

银行业是个富得流油的行业。我在伯克希尔股东会上说过,沃伦和我没能充分把握银行业的机会。我们当年没想到银行的赚钱能力会这么强,对银行的投资太少了。虽然我们也投资银行了,而且也赚钱了,但我们当年买少了。这些年,银行多赚钱啊!

很多银行的领导者其实很平庸,没什么杰出的才能,但这些银行照 样赚大钱了。我当律师的时候遇到过一位客户,他对我说,他有个大学 同学,上学的时候就是个猪头,没想到后来竟然飞黄腾达了。他很无奈 地说:“我这个同学好比浮在池塘上的一只鸭子,池水涨了,他也跟着 飘起来了。”

银行业太赚钱了。现在的银行,只用借短放长这一招,就财源滚滚来了。利率一直往下降,银行的生意很好做。借短放长的操作毫无难度,银行的业务规模越做越大,赚钱都赚到手软了。

银行业能一直这么赚钱吗?正如经济学家赫伯特·斯坦(Herbert Stein)所说:“如果一件事不可能一直持续,最后一定会停止。”在我看 来,银行业的这波繁荣可能已经见顶了。

有的银行擅长经营消费信贷业务。很多人超前消费成瘾,银行的信贷业务非常赚钱。有很多人,他们人品没什么问题,但是热衷于超前消费。他们总是从银行一笔又一笔地借钱,最后债务堆成了小山,只能自己吃力地偿还。银行利用人们热衷于超前消费的心理,大力发展信贷业务,赚了很多钱。

有些银行甚至引诱客户超前消费,就像券商鼓励股民上杠杆一样。我个人的观点是,银行业的这波繁荣差不多到头了,有可能要走下坡路了。

2003 芒格和巴菲特

巴菲特:关于银行业的问题,你知道,银行业——如果你能不追随潮流,不产生大量不良贷款,银行业在这个国家一直是非常好的业务。当然,自第二次世界大战以来,没有陷入困境的银行的股本回报率(ROE)一直非常高。在这个国家,有很多——我应该说,有一些银行——是相当大的,你知道,有形资产的盈利可能有 20%。当你认为你在交易像钱这样的商品时,这对我来说相当令人惊讶。所以,我想说的是,我对银行业的高利润率没有被竞争夺走感到惊讶,特别是涉及到像钱这样的基本要素的时候。你呢,查理?

芒格:嗯,你的意思是,公平地说,在某种程度上,我们把预测搞砸了,因为银行业比我们事先估计的要好得多。实际上,我们从银行赚了几十亿美元,我们通过美国运通赚得更多。但基本上,我们错误地评估了它。我们没有想到它会像它实际表现出来的那样好。我唯一的预测是,我们将继续、这样的失败。

2008 巴菲特:大家很恐惧,但是其实无需恐惧

富国银行跌破了——实际上,跌破了每股 9 美元,而此时业务的息差从未这么好过,存款余额从未这么好过,它们相对于其他大银行的资金成本优势从未这么好过。

富国银行的情况会更好——除非他们不得不发行大量股票,而这是不应该的——几年之后,富国银行的情况会好得多,比这一切都没有发生要好得多。

我认为其他一些企业也是如此。但你——你知道,你必须做好准备。你不能让别人把你弄到一个你必须出卖自己持仓的位置上。

在这个世界上,杠杆是导致人们麻烦的原因。所以,你永远不想处于这样的境地:有人需要从地毯下把你从下面拉出来。你也永远不希望自己的情绪处于失控的状态。

我的意思是,你不想让别人强迫你出售,你也不想让自己的恐惧或情绪导致你在错误的时间出售。

我的意思是,为什么有人以每股 9 美元的价格卖出富国银行,而他们以每股 25 美元的价格拥有它,而且生意更好,这是市场行为方式的奇怪之处之一。但人们会这么做。他们会受到价格的影响。

2011 巴菲特 美国银行:银行的杠杆比率在下降,进而影响普通股的收益率

银行业正在起死回生,富国银行现在业务兴隆。富国银行的盈利强劲增长,资产稳健,资本金也达到历史最高纪录水平。至于美国银行,以前的管理层犯下了一些重大错误。

其现任首席执行官 Brian Moynihan 在清理这些错误方面取得了极其出色的进展,不过要完成这个清理错误的过程还需要好几年的时间。与此同时他在把美国银行培育成一家规模巨大的、具有吸引力的、基础坚实的大企业,在今天的问题被人们遗忘之后,能够持续很久。我们拥有购买7亿股美国银行股份的那些认购权证(以 50亿美元购买)将在到期之前可能将会具有很高的价值。

是的,富国银行和美国合众银行(U.S.Bancorp)都是美国最好的大银行,如果不是最好的话,它们和你想象中的中央银行不同,但它们都非常大。

富国银行是美国合众银行的四倍大。在我看来,银行业作为一个整体,即美国银行业,未来一段时期的盈利能力将

大大低于本世纪初的水平。还有一个很重要的原因就是杠杆会降低。但这对社会来说可能是件好事。这对个别可以明智使用杠杆的银行来说可能是件坏事,但麻烦的是,所有银行都认为自己可以明智地使用杠杆,而一个或多个不明智的行为,却会对所有人产生后果。如果你看过 HBO 的任何节目,你就会明白这一点。

所以,我要说的是资产回报率,即使资产回报率和几年前一样好,每一美元普通股权益对应的总资产也会比以前少,这意味着普通股的回报率会更低。我们仍然认为富国银行和美国银行是非常好的业务。我们认为他们是非常体面的企业。它们没有杠杆比率可能更高时那么有吸引力。

银行业,如果你只是在资产方面避免麻烦的话,是一个非常好的行业,因为你可以很便宜地得到你的钱——你知道,因为隐性的联邦担保,你可以在相当大的程度上利用杠杆,美国一直是一个很好的贷款场所。

所以我喜欢我们在那里的持仓。你会看到——如果你看一下这些总额——你会看到我们增加了富国银行的持仓。这两家公司都是运营良好的机构,但它们将无法保持高盈利——我不知道具体数字是多少,但我认为它们的有形股权增长了25%或 30%——这种情况未来不会再出现,也不应该再出现。

2014 巴菲特

伯克希尔还有一个主要的股权投资并未计入上表:我们在2021 年九月以前任何时间都可以用50亿美元的价格买入1亿股美国银行的股票。在去年末,这些股票市值是125亿美元。我们可能会在我们的期权过期日之前才行权。同时,我们的投资者必须意识到,美国银行实质上是我们的第四大股权投资,并且是我们极重视的一个投资。

2014 芒格

如果我管理一家大型银行,我将采用不同的方法衡量风险,我管理的银行会更安全、更稳健。我绝对不会碰衍生品业务,我不屑于做衍生品交易。银行应该成为企业值得信任的合作伙伴;银行应该向信用良好的公司授出信用;银行应该做光明正大的生意。在过去,银行帮人们分期付款购买汽车、洗衣机、卡车。分期付款业务是美国银行首创的,这样的业务推动了商业的发展。现在呢?银行鼓励人们刷爆信用卡,购买奢侈品、享受豪华旅游。德国人没像我们这样超前消费,人家的经济发展得也很好。鼓励超前消费是养虎为患。不断地提升信用卡额度,是怂恿客户消费成瘾。我年轻的时候,银行不提倡超前消费。现在的银行不管不顾,只想着赚钱。

伯克希尔曾经拥有一家银行,伊利诺伊国民银行(Illinois National Bank),我们持有了十多年,我们的坏账损失是零,我们的资本收益率 比大多数银行都高。我们从来用不着担心,只要是信用良好的客户,我 们就愿意以合适的利率向他们发放贷款。银行可以本本分分地经营,但 很多银行无法保持清醒的头脑。

2017 芒格

富国银行出了点岔子。归根结底,是富国银行的管理策略出了问 题。富国银行做交叉销售“走火入魔”了,它制定了过高的销售指标。迫 于完成指标的压力,很多员工在造假和欺诈的道路上越陷越深、越走越 远。发现了造假现象之后,富国银行又走错了一步棋,它没能从根本上 解决问题,导致问题越来越大,最终“虚假账户丑闻”爆发,富国银行成为众矢之的。富国银行只是在管理上出现了失误,不存在什么本质问 题。从长期来看,富国银行还是一家好公司。

富国银行犯的是一个常见错误,人们很容易掉到这个陷阱里。亨利 ·辛格尔顿聪明绝顶,他是我见过的最聪明的人,但是他也犯过类似的 错误。在掌管特利丹集团时,亨利·辛格尔顿一度也制定了非常激进的 销售指标。特利丹集团的很多子公司为政府提供服务,而政府是比较好骗的。因为辛格尔顿制定的销售指标太高了,他的两三家子公司都做出 了欺诈政府的行为。子公司的欺诈丑闻接二连三地曝光,让辛格尔顿感 到措手不及。辛格尔顿不是蓄意要欺诈政府,只是他把销售目标定得太高了,所以遭到了始料未及的打击。

谁都有可能犯这样的错误。把销售目标定高了,这不是富国银行最主要的错误。富国银行最大的错误在于,在发现问题之后,它只是修修补补,没能从根本上解决问题。资本主义市场的竞争非常激烈,一家公司犯了严重的错误,如果不能迅速改正,很快就会走向末路。

没经过实践的检验,怎么知道目标高不高呢?富国银行的主要错误不是目标定高了,而是出了问题之后,没有及时纠正。问题出现了,还不及时改正,问题当然越积越大。富国银行仍然是一家好公司。这次丑闻也是好事,富国银行应该长记性了,不会再犯这样的错误了。

2017 巴菲特

伯克希尔的规模特别大,而且我们坚持充分放权。我们管理公司不是靠条条框框的规定,而是靠员工自觉遵守行为准则。这就是为什么在每年的股东大会之前放映的影片中,都要播放关于所罗门公司的那个片段。我和我们的经理人很少有书面沟通,但是每两年我都会给他们写一封信,信的大意是我们不缺钱,我们希望更富有,但我们不能只盯着赚钱。钱可以少赚,名誉一点都不能玷污。伯克希尔的声誉掌握在每位经理人手中。查理和我相信,只要建立起一种文化,自然会吸引到志同道合的董事和经理人。文化的熏陶胜过1000 页规章制度的约束

富国银行犯了了三个错误,但其中有一个错误是大错特错。每个公司都有自己的激励制度。激励制度是好的,但是制度激励的是什么很重要。公司不能适得其反,激励不良行为。在制定激励制度的同时,公司还要有一套制度来发现不

良行为。

显然,富国银行的激励制度激励的是交叉销售,向客户出售尽可能多的产品和服务。在每个季度的投资报告会中,富国银行都强调平均向每位客户出售的产品和服务的数量。富国银行以此作为公司的工作重心,并把这个数字作为制定员工薪酬和升值的考核标准。事实表明,富国银行的激励制度诱发了员工的错误行为。

我们也犯过类似错误。哪家公司在制定规章体系时都可能存在漏洞。错了就是错了。一旦发现了错误,一旦 CEO了解了情况,知道存在错误,必须当机立断。我们都知道发生在所罗门公司的事情。4月 28日,所罗门公司的高层了解到一位员工以虚假交易申购国债。公司的 CEO John Gutfreund 本来说了要向美联储坦白,可他却没坦白。他不想认错,所以就拖着。5月15日,又有一次国债申购,所罗门的员工又进行了虚假交易。事情发生到这,就已经不可收拾了,索罗门公司轰然倒塌。

CEO 了解到错误行为后,必须第一时间给予制止。所罗门后来一错再错,他们没想到自己的所作所为曝光后产生的影响有多恶劣。他们以为只是缴纳1.85 亿美元的罚金而已。他们对形势的判断大错特错。最主要的还是错在没有第一时间制止错误。发现错误以后,没及时改正。我们伯克希尔在各个子公司设有热线电话,员工可以直接向我举报不良行为。

我们每年收到4000多次举报。大多数都是鸡毛蒜皮的小事,不过也有严重的。我们的内审部门负责调查此类事件。只要是严重的错误,我都会收到报告。我们会立即采取行动。我们专门安排人员、专门拿出资金,进行调查。我们确实发现过我们坚决反对的行为。这套机制算不上完美,但很有效。

富国银行应该也有内审部,也应该有举报电话,只是不知道他们有没有及时响应和处理。总之,他们可能早对此类违规行为有所耳闻,只是没有采取行动。

查理芒格:每一家拥有众多员工的公司都应该有合规部门。多年以来,我们在选择经理人时特别慎重。我们有一种信任文化。我们的问题比较少。

2018 芒格

银行业比较特殊。银行的高管面对的诱惑非常强烈。在所有行业中,银行业是最容易把持不住的一个行业。银行很容易为了眼前利益,而牺牲长远利益。投资银行股的风险系数非常高,只有很少的银行能让人放心。伯克希尔精挑细选,尽可能地回避风险,只投资我们觉得放心的银行股。关于这个问题,我只说这么多,我说得肯定都对。

2018 巴菲特

如果说我们找到了发生的问题,必须要马上开始进行纠正,这是最关键的。富国银行没有这么做,这是一个最大的错误。另外我们看到的是,一些我们的投资,很多人也会犯下错误,我们买了美国运通是在 1964 年时买的,因为那时候他们说美国运通是我们没有想到的那种好公司,所以有人做错了。我很欣赏富国银行现任 CEO Tim Sloan,他在解决前人犯下的错误。

2019 芒格

只要是理智的投资者,都会对银行心存顾虑。银行是风险系数非常高的生意,因为管理层很容易受诱惑的驱使,做出一些傻事。银行的管理层想要虚增利润简直轻而易举,他们经常为了追逐短期利益而牺牲长远利益。沃伦说得好:“银行业的问题在于,银行很多,银行家很 少。”银行的生意太容易被人类的愚蠢侵蚀。没有十拿九稳的把握,最 好不要投资银行。

2021 芒格

股东:伯克希尔·哈撒韦卖出了大量富国银行的股票,每日期刊公司却一股也没卖。伯克希尔都不看好了,难道我们和伯克希尔的标准不一样吗?

我们从来没说过,要和伯克希尔步调完全一致。我们在纳税方面有不同的考虑。毫无疑问,富国银行让伯克希尔等长期投资者失望了。富国银行的管理层已经换人了,原来的管理层不是存心作恶或偷窃。他们的问题在于,他们培育了一种交叉销售的文化,间接地鼓励员工向客户推销他们不需要的产品。后来,问题暴露出来了,有些员工弄虚作假,

公司的激励机制存在漏洞。富国银行的管理层不去改变机制,反而追究客户的责任。很遗憾,他们在决策上出现了重大失误。

难怪沃伦对富国银行不抱希望了。我比沃伦更大度些。我和沃伦不一样。对于银行的管理层,我本来就没抱太高的期望。

2021 巴菲特:银行的风险

总的来说,我喜欢银行。但与可能的风险相比,我只是不喜欢我们在其中所占的比例,但到目前为止我们还没有得到的坏结果。我们拥有美国银行超过 10%的股份。如果我们的股份超过 10%,对我们来说,这也是一件麻烦的事,并且对银行来说,麻烦程度更甚于对我们。我非常喜欢美国银行,也非常喜欢 Brian Moynihan。我喜欢银行的业务。但是,我们降低了银行的整体的仓位。我们不想在其他银行拥有超过 10%的股份,但我们确实想增加美国银行的股份。但总体而言,我们对银行的仓位配置不如以往。

与 10 年或 15 年前相比,美国的银行业要好得多。世界各地的银行业务可能会让人担心,但美国的银行比 10 年或 15 年前的状况要好得多。但当经济在短时间内停滞时,银行拥有美联储(FederalReserve)在背后支持它们。而伯克希尔并没有美联储的支持,所以照顾好伯克希尔就是我们的责任。

价值投资者的护城河

银行业并非高品质公司的富矿,但其中也有少数隐藏的低成本赢家。作为行使社会功能的部门性行业,银行业集中了许多令顾客厌倦的因素:低差异化产品、高杠杆比率、监管、政府支持以及周期性。在会计操作中,银行的毛利以净息差表示,即存款利率和贷款利率的差额。净息差在很大程度上取决于不可控的宏观经济因素,而可用杠杆的方式则存在较高风险,如收取的利息过低或忽略了借款人的信用风险。其中,后者存在隐藏成本:贷款损失有时需要许多年的累积才会显现出来。的确,银行业可以一连几年地获得较高的净息差(NetInterestMargin)与利润,但并不是依靠优秀的银行家,而是通过轻率鲁莽的交易完成资本积累。

只有极少数银行符合品质投资的条件。而这极少的一部分就是所谓的低成本银行,如美国的富国银行和欧洲的瑞典商业银行。凭借其傲人的资产负债表,它们能够以较低的利率从存款人手中获得资本。比如,瑞典商业银行通过无担保债券和其他债务证券融资,并以低违约风险发放高质量贷款。低水平的融资成本使银行能够签下低风险的贷款合同,从而获取健康的利润。结合低营业成本,银行能够以低净息差获取可观收益。集低成本文化之大成的一系列特征,能够形成自我强化的良性循环。

鉴于银行业存在内在风险以及高品质公司必须秉承的高成本意识,在评估特定银行时,我们需要重点评估企业文化。如2008年金融危机对世人的警示,重复犯错的似乎还是那几家银行。因为管理层人员流动性较高,把一切错误归咎于管理层是不公平的。但企业文化就不一样了,它更加根深蒂固,深深地影响着银行和其他行业。 $富国银行(WFC)$