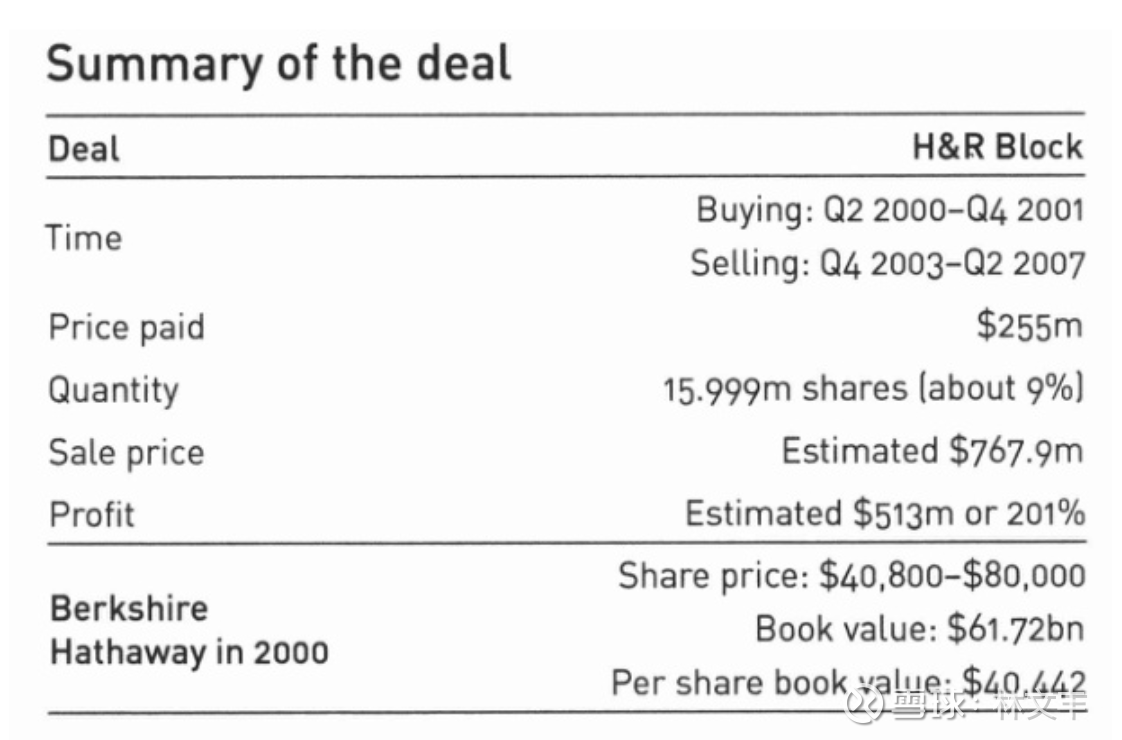

巴菲特投资H&R Block

林文丰

· 广东

这是Waren Buffet在H&R Block公司投资时最看重的方面之一:那就是客户认可度的力量。该公司在普通美国人心中占据了非常重要的地位。几十年来,如果需要帮助计算和提交年度纳税申报表,H&R Block一直是人们的首选。它是该行业最大的公司,在几乎每个城镇都有分支机构,拥有1600万稳定的客户。当美国人想到填写纳税申报表这项繁琐的任务时,他们很可能会想到H&R Block。

业务的税务方面是一个可持续的盈利来源,带来了高额的收入。

资本回报率。凭借其品牌知名度和与数百万家庭的联系,该公司开发了其他收入来源,包括投资服务和抵押贷款业务。跨销售多种金融产品的潜力看起来非常吸引人。

在巴菲特买入之后,情况看起来非常不错,随着利润的增长,股价也一路飙升。然而,公司管理层开始犯错——其中最严重的错误就是全身心地投入到次级抵押贷款市场,在2007年金融危机爆发前的一年里,他

点击查看全文