泡泡玛特最大竞争者Toptoy 招股说明书,分享行业数据:2024 年收入 19 亿,净利润 3 亿,总资产 10 亿元

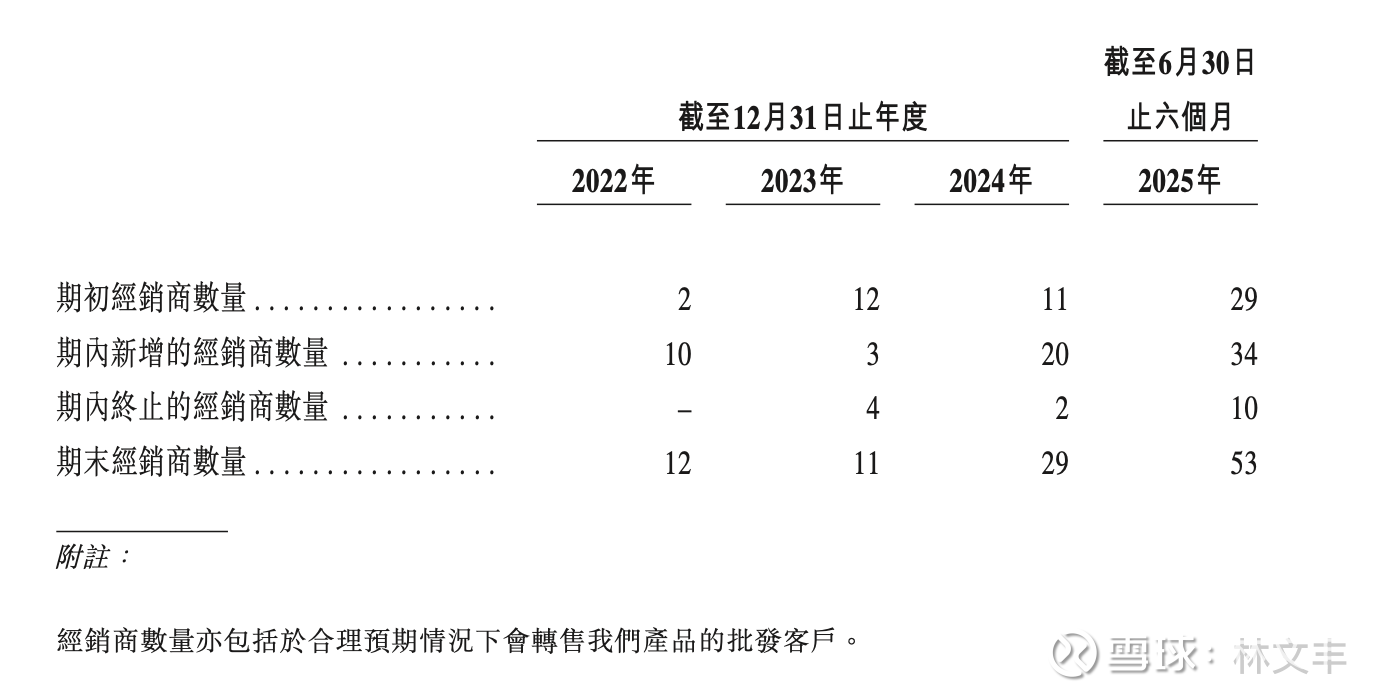

經銷商:我們的產品通過已建立的授權經銷商網絡送達消費者,該等經銷商通過其自有零售門店或向其他零售商供貨。我們的經銷商主要包括與我們品牌定位相符的連鎖超市、專業玩具零售商及成熟零售連鎖企業。 $泡泡玛特(09992)$ $名创优品(MNSO)$

我們是中國規模最大、增速最快的潮玩集合品牌。2024年,我們於中國內地實現GMV人民幣24億元,其中自研產品收入佔比接近50%,根據弗若斯特沙利文,為中國潮玩集合品牌中最高。2022年至2024年,我們的GMV複合年增長率超過50%,根據弗若斯特沙利文,我們是中國增長最快的潮玩集合品牌,亦是年GMV突破人民幣10億元大關歷時最短的中國潮玩品牌。

根據弗若斯特沙利文。規模最大及佔比最高基於2024年中國內地GMV計算得出。增長最快基於2022年至2024年GMV複合年增長率計算得出。複購意願基於弗若斯特沙利文消費者調研,其中83.2%的消費者表示願意複購TOP TOY的潮玩產品。

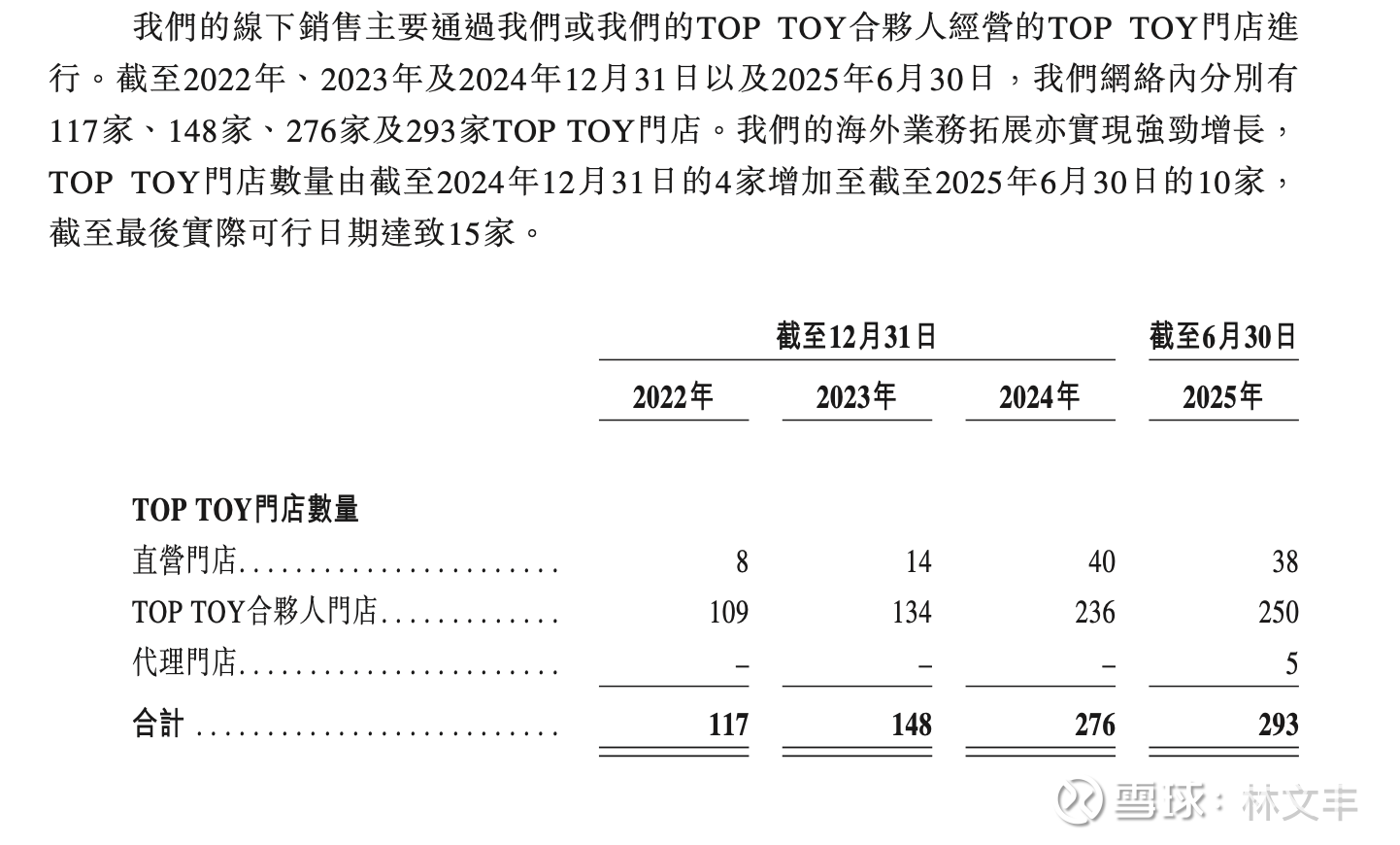

我們已建立廣泛且全面的全渠道消費者觸達。我們的線下門店網絡作為與消費者直接互動的主要場所,提供沉浸式互動體驗並形成良好的品牌露出。這使我們能夠收集一手即時反饋,為我們的產品設計及渠道選品策略提供信息。除自營天貓旗艦店及小程序外,我們的產品亦通過其他中國主流電商平台、新興內容電商平台、山姆會員商店及Don Don Donki等大型零售商及其他多樣化零售渠道進行銷售。我們亦通過多樣靈活的業務模式進入海外市場。

在自有IP開發中,他們採用「設計先行」 的整體理念,打造角色與世界觀時,便在基礎設計語言中融入產品潛力。

處理獲授權IP時,他們會開展深入研究,挖掘未被開發的創意機會-無論是推出契合本土美學的區域限定款,或是開拓全新產品品類以突破IP的傳統邊界。

我們戰略的核心是通過富有創意的產品開發重新創作獲授權IP,充分挖掘其新的商業潛力。我們超越傳統授權模式,將每個IP視為創新平台—通過本土化二創、品類拓展與全新設計敘事,對角色與故事進行二次創作。我們保留對該等二創作品的獨家使用權,這使我們得以構建自有設計庫,成為極具競爭力的資產。這種模式不僅幫助IP方拓展新市場與產品領域,亦讓我們的商品在競爭中因差異化脫穎而出。

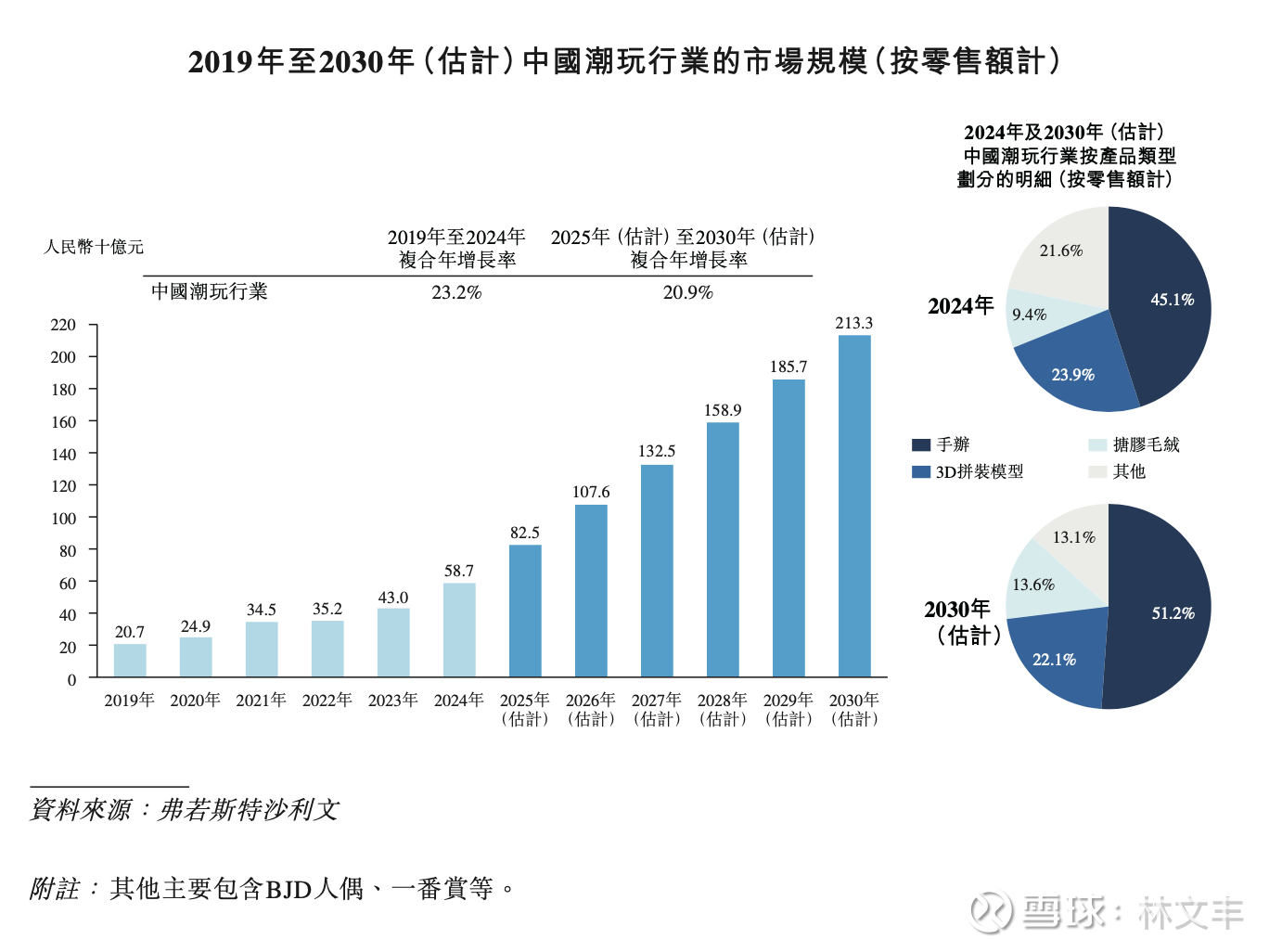

中國潮玩市場正經歷快速增長。根據弗若斯特沙利文,中國潮玩市場規模由2019年的人民幣207億元增長至2024年的人民幣587億元,複合年增長率為23.2%,並預計將由2025年的人民幣825億元增長至2030年的人民幣2,133億元,複合年增長率為20.9%。未來,潮玩預期將趨向於多元化發展,產品品類更為豐富,消費者體驗更趨多元化,給消費者帶來高度沉浸式場景化互動體驗。

依托於開發自有IP、吸引知名IP合作的雄厚實力,我們已構建豐富多元的IP組合。截至最後實際可行日期,我們擁有17個自有IP及43個授權IP。

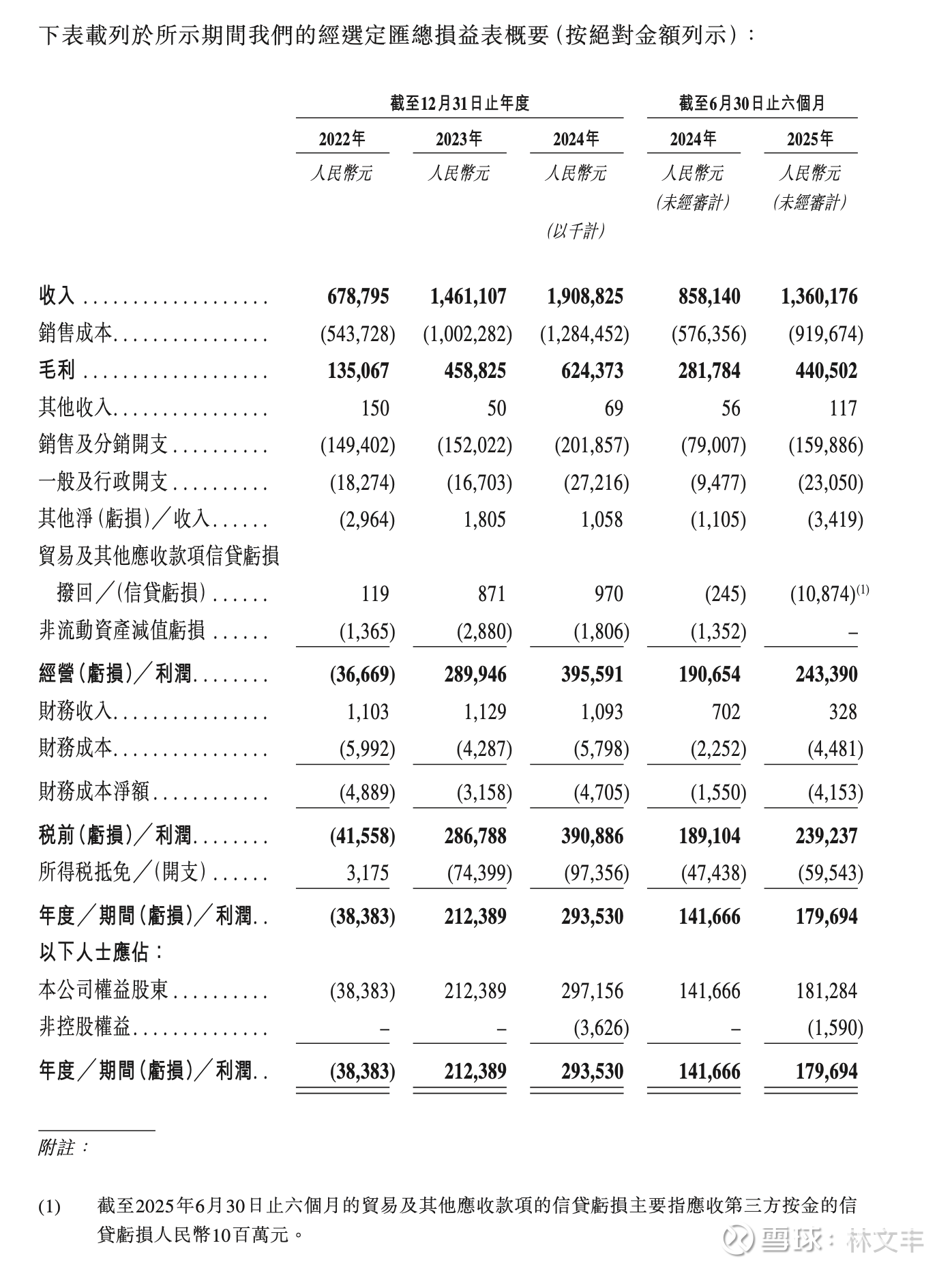

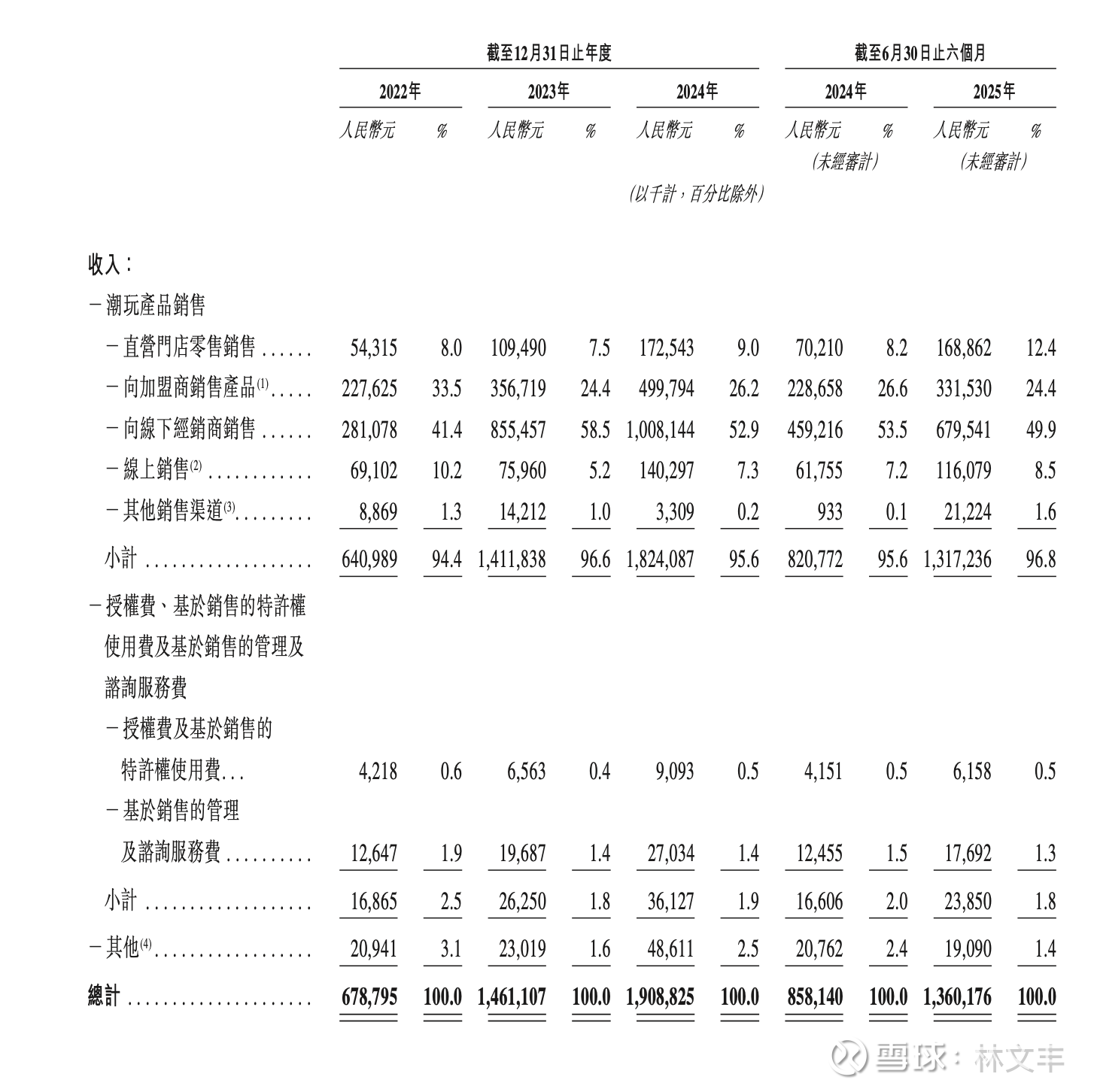

我們的客戶主要包括TOP TOY合夥人、經銷商及消費者。截至2022年、2023年及2024年12月31日止年度以及截至2025年6月30日止六個月,各期間來自我們前五大客戶的收入分別為人民幣458.8百萬元、人民幣1,117.8百萬元、人民幣1,263.3百萬元及人民幣812.7百萬元,分別佔我們各期間總收入的67.6%、76.5%、66.2%及59.7%。截至2022年、2023年及2024年12月31日止年度以及截至2025年6月30日止六個月,各期間來自我們最大客戶的收入分別為人民幣249.9百萬元、人民幣781.4百萬元、人民幣922.8百萬元及人民幣619.1百萬元,分別佔我們各期間總收入的36.8%、53.5%、48.3%及45.5%。

我們的供應商主要包括潮玩及模具工廠與IP授權方。截至2022 年、2023 年及2024年12月31日止年度以及截至2025年6月30日止六個月,我們於各期間向前五大供應商的採購額分別為人民幣126.0百萬元、人民幣242.6百萬元、人民幣226.7百萬元及人民幣187.9百萬元,分別佔我們各期間總採購額的19.3%、21.0%、14.3%及17.3%。

截至2022年、2023年及2024年12月31日止年度以及截至2025年6月30日止六個月,我們於各期間向最大供應商的採購額分別為人民幣33.8百萬元、人民幣62.6百萬元、人民幣49.9百萬元及人民幣48.7百萬元,分別佔我們各期間總採購額的5.2%、5.4%、3.1%及4.5%。

截至最後實際可行日期,名創優品於880,000,000股股份中擁有權益,佔我們已發行股本總額的約86.9%。

行业分析

泛娛樂商品行業

是指以IP為核心、圍繞實物商品展開的一系列產業,這些產業通過多種娛樂形式進行內容創作並從中獲利。泛娛樂商品行業中的IP主要分類為以電影、電視劇、漫畫、文學等形式呈現的敘事IP,以及側重角色塑造而非敘事性的IP。泛娛樂商品行業致力於圍繞IP內容打造多元化的文化娛樂產品。泛娛樂市場的核心板塊已成為數字經濟的重要支柱和未來文化經濟發展的重要驅動力。以IP為主題的泛娛樂商品更容易引起目標受眾的共鳴,從而獲得市場認可。

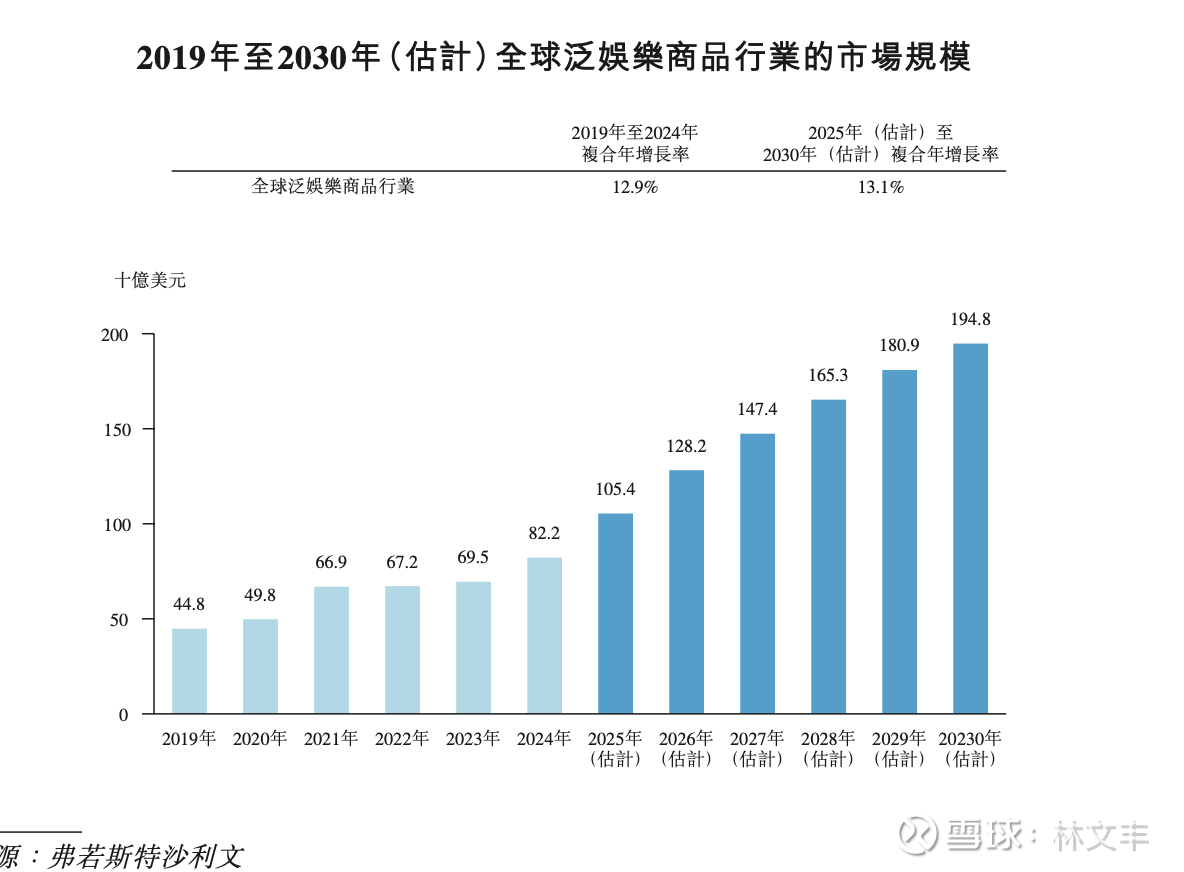

全球泛娛樂商品行業的市場規模由2019年的448億美元增長至2024年的822億美元,複合年增長率達12.9%。展望未來,該行業將受益於IP全球化進程推進、品類拓展不斷深化和市場滲透率持續提升,預計到2030年市場規模將達到1,948億美元,2025年至2030年複合年增長率達13.1%。

中國是增長最快、最具活力的市場之一。得益於涵蓋原創、粉絲二創和商業二創的強大IP生態圈,加之消費者對情感價值的付費意願日益增強以及最先進的全渠道零售基礎設施支撐,中國泛娛樂商品產業在全球市場中的佔比由2019年的10.5%增長至2024年的15.3%。展望未來,隨著本土IP持續崛起以及電商和沉浸式零售的創新不斷深化,預計到2030年,中國泛娛樂商品產業在全球市場的佔比將達到20.1%。

潮玩指具有高收藏價值的玩具,體現於以下全部五項特徵:(1)通過獨特設計與IP驅動的二創實現高附加值,在重新演繹既有IP角色的同時,進一步豐富其內涵和視覺表現,並使其從二維形象轉化為三維實體。籍由經典IP與當代美學的融合,提升整體收藏價值;(2)高度重視材料甄選、流行色彩搭配及藝術化設計創新,從而提升產品品質與收藏價值,使產品契合最新的時尚與文化審美,進而成為具有情感共鳴的文化載體;(3)從產品設計階段起便融入趣味化機制,例如限量版或隱藏款,為消費者帶來驚喜感與探索體驗,豐富收藏過程,促進消費者間的社交互動,同時創造趣味化稀缺性,讓潮玩始終保持新鮮感與吸引力;(4)積極把握快速變化的流行趨勢,SKU按照規劃的節奏進行持續更迭,形成從創意設計、預熱宣傳、新品發佈、穩定銷售到後續更迭的完整周期一全程伴隨消費者參與及社群互動;與此同時,新品發佈通常伴隨有計劃的營銷活動,並與新系列發佈、周年慶等重要IP里程碑事件保持聯動;及(5)主要通過專營的潮玩渠道進行銷售,使產品能更緊密地連接特定消費群體,並更好地配合新品發佈及營銷活動。同時輔以非專營渠道和經銷商,以實現更廣泛的市場覆盖。

潮玩的分類

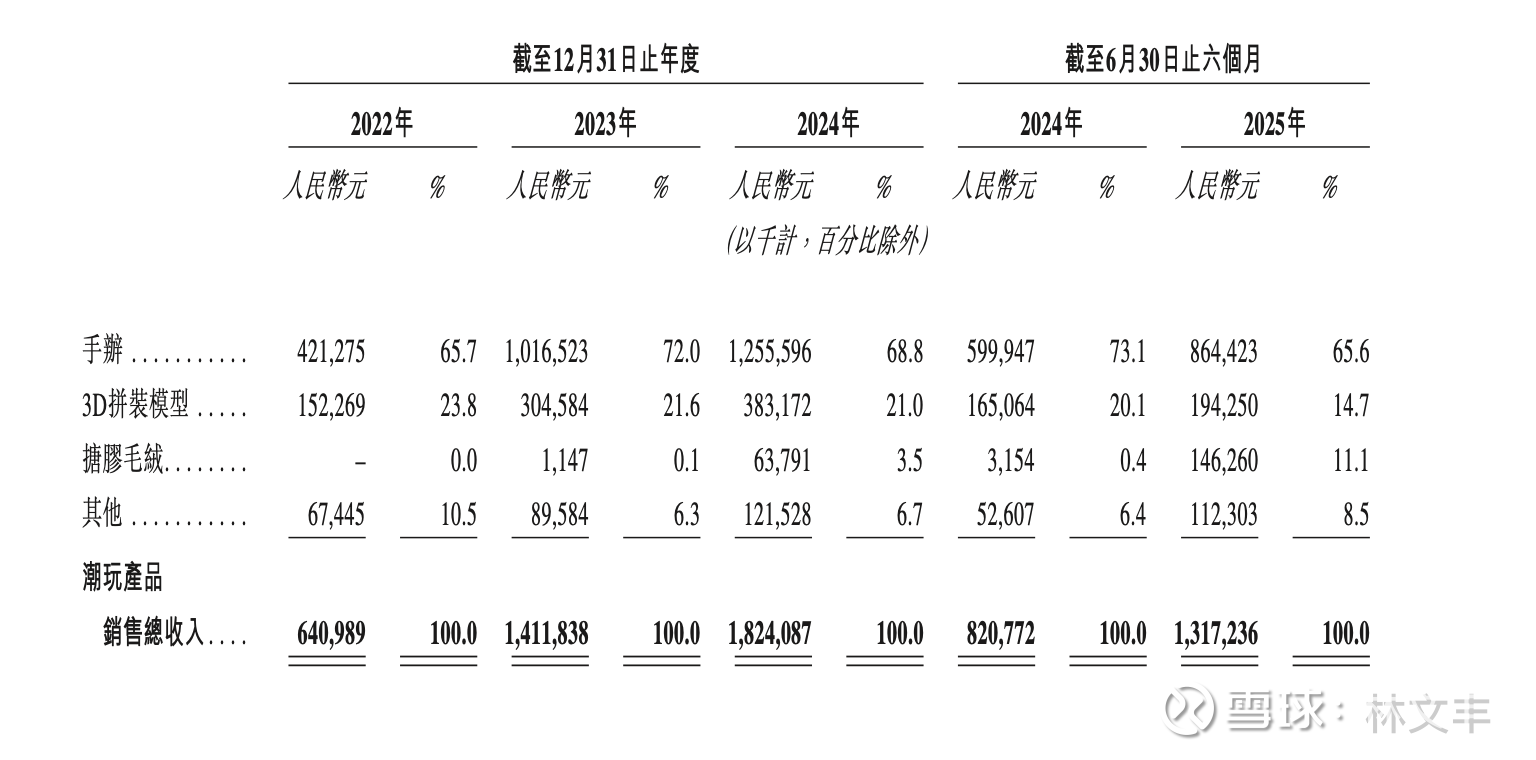

按產品類別劃分,潮玩可分為手辦、3D拼裝模型、搪膠毛絨等。手辦通常以動畫、電影、遊戲或原創角色為原型,具有高度細節化特徵,是值得收藏的精美擺件。

3D拼裝模型包括組裝式玩具,用戶可自主組裝場景、角色或結構。搪膠毛絨通常具有柔軟手感且令人喜愛,將可愛或風格化的IP元素與感召力相結合。其他潮玩包括徽章、可動關節人偶等各類收藏品。

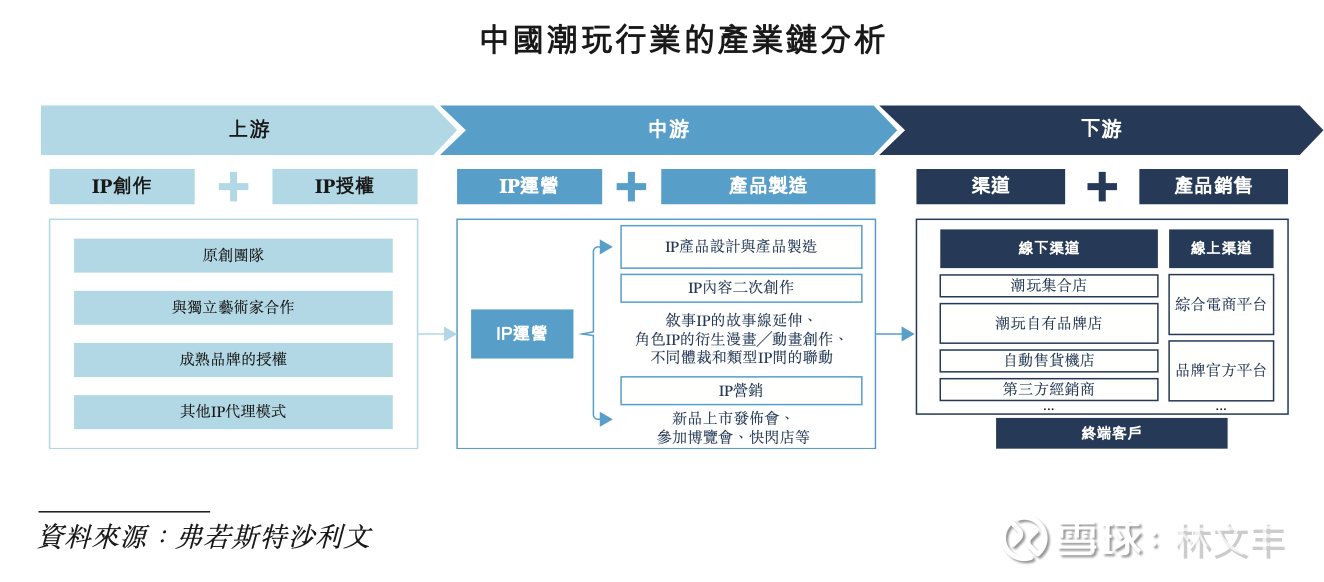

中國潮玩行業的產業鏈分析

潮玩行業已實現全產業鏈一體化發展,IP貫穿全生命週期。

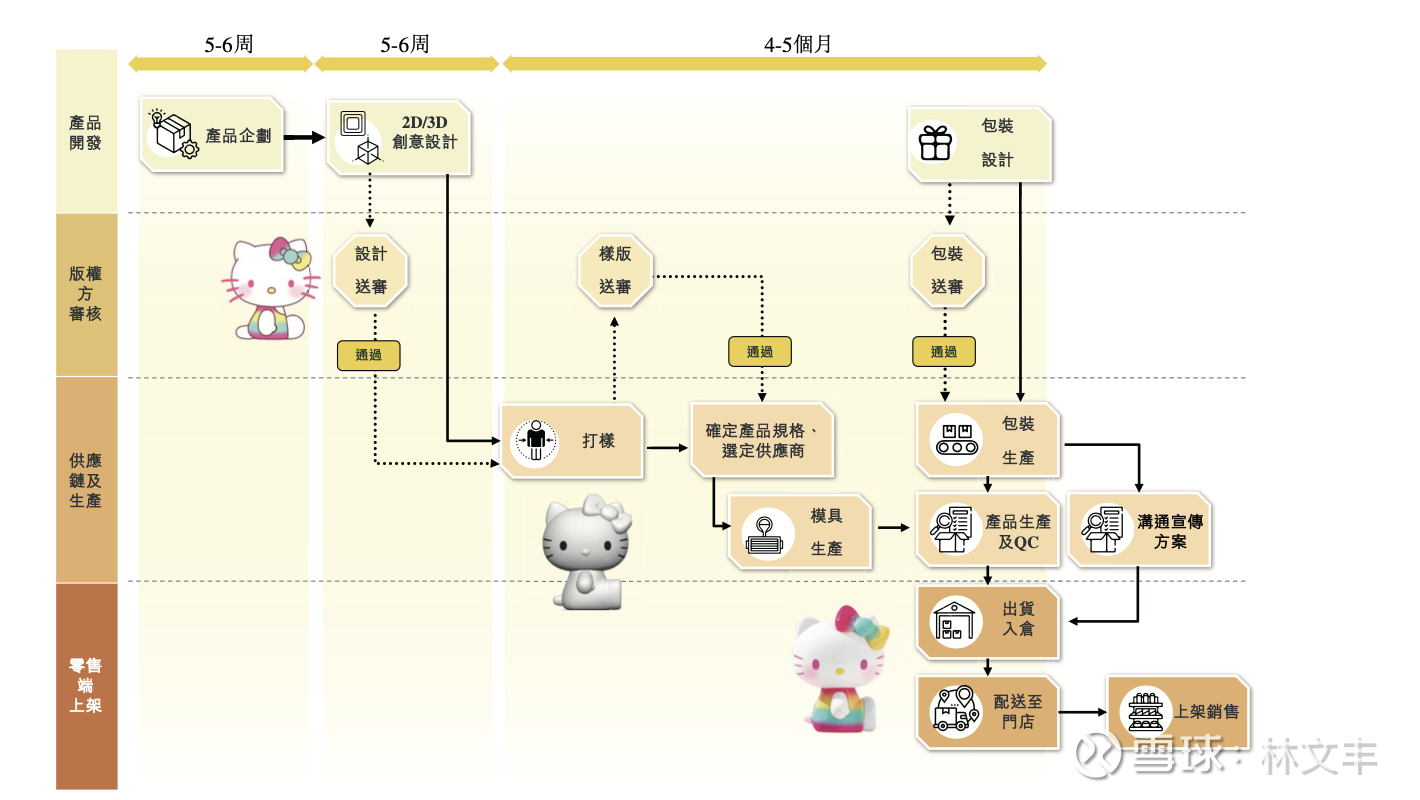

產業鏈上游聚焦於IP創作和IP授權。上游的核心競爭力在於IP的內容力、獨特性及粉絲黏性。核心故事的情感共鳴和藝術風格的獨特性決定了核心粉絲群體的規模和客戶轉化率。IP的主要來源包括內部設計團隊、與獨立藝術家合作、成熟IP品牌的授權以及其他IP代理模式。IP授權通過授予合法使用權,將創意資產轉化為商業價值,成為內容變現和品牌擴張的關鍵紐帶。因此,IP創作和IP授權直接影響著產業鏈中下游的市場潛力。

中游環節聚焦於IP運營和產品製造。IP運營以具有高辨識度和情感共鳴的原創角色設計為基礎,隨後通過限量發行、IP相關營銷活動等方式快速建立其文化地位。IP內容的二次創作既豐富了IP內容,又保持IP熱度,同時拓展了IP受眾群體。這些IP運營的關鍵環節最終將IP轉化為粉絲可觸碰、可互動的實物產品。此外,IP運營通過情感共鳴和持續互動與粉絲深度聯結,形成凝聚力極強的社群。同時,多場景內容滲透強化用戶意識,實現產品價值的現象級傳播。預計到2030年,按零售額(指零售商通過線上線下渠道向消費者銷售的潮玩總貨幣價值)計,中國潮玩行業的市場規模將達到人民幣2,133億元。因此,IP運營在產業鏈中佔據核心地位,決定著產品的文化屬性、感召力及消費者黏性。

潮玩行業的下游環節包括產品銷售渠道,該等渠道亦是粉絲能夠與心儀IP和玩具互動的實體或虛擬空間。線下渠道主要包括潮玩集合店、潮玩品牌店、自動售貨機店及第三方經銷商。其中,潮玩集合店通常彙集多個熱門IP,滿足不同消費者的個性化需求。線上渠道主要包括綜合電商平台、品牌官方自營平台及專門為潮玩愛好者打造的線上亚台。渠道覆蓋範圍和營銷策略對產品銷量和市場滲透率有顯著影響。例如,行業龍頭企業通過高頻次、長週期的消費者互動、會員體系和社群運營等手段來確保長期客戶忠誠度。

中國潮玩行業呈現快速增長態勢,零售額由2019年的人民幣207億元躍升至2024年的人民幣587億元,實現23.2%的強勁複合年增長率。這一激增主要受日益增長的情緒消費所推動,因為潮玩日益成為個人身份認同、懷舊情感與文化歸屬的表達載體。展望未來,隨著IP滲透至多元化產品領域,消費者體驗也逐漸演變為沉浸式、多感官的互動體驗。隨著零售店作為核心購買場景不斷擴展升級,提供卓越的情境化零售體驗和更深層次的IP驅動互動,該行業預計將由2025年的人民幣825億元增長至2030年的人民幣2,133億元,實現20.9%的複合年增長率。此外,中國潮玩產業在核心品類中呈現顯著差異化與增長態勢,反映出消費者偏好轉變與產品創新趨勢。

在潮玩行業,情感共鳴已成為核心驅動因素,尤其對日益追求能反映自身個性、信念與情感產品的青少年和成年人群體而言。為滿足這一需求,品牌商正不斷拓展潮玩領域的IP矩陣,將抽象概念轉化為實物藏品。每款潮玩都充當著獨特的情感觸點,讓用戶得以通過產品聯結自身身份認同、懷舊情懷、理想追求或歸屬感。通過將多元IP融入潮玩,從動漫聯名到社交熱點,品牌能觸達更廣泛的消費者興趣與文化偏好,從而連接更多受眾並深化情感聯結。另一方面,在快節奏、高壓力的都市生活中,收藏、開箱和尋覓隱藏款手辦不僅能帶來即時愉悅與情感宣洩,還能促進粉絲群體的社交互動和身份認同。總而言之,這些動態共同印證了潮玩如何藉助IP多樣性吸引更多消費者,激發情感共鳴,並支持市場持續增長。

中國潮玩行業正通過培育多元化消費群體、增強跨代際文化關聯性來拓展市場版圖。品牌不再僅僅追逐年輕群體主導的潮流,而是有策略性地迎合不同年齡段消費者的獨特價值偏好。對於年輕消費者而言,潮玩被定位為社交表達與情感滿足的載體;

而中老年消費者則更青睞強調藝術價值、收藏魅力及生活方式融合的產品,如高端設計師聯名款,這標誌著消費模式從興趣驅動型向價值驅動型轉變。同時,跨代際文化符號(如複古IP、民俗美學或傳統中國元素等)的運用,猶如同一座文化橋樑,能夠引發不同年齡段消費者的情感共鳴。這些既熟悉又經過二創的視覺元素,既為年輕用戶帶來新奇感,又喚起年長消費者的懷舊情懷。通過將差異化價值主張與代際期待相契合、激活共同的文化符號,潮玩品牌正在構建持久的情感共鳴,並在更具包容性、年齡多元化的消費格局中擴大其影響力。

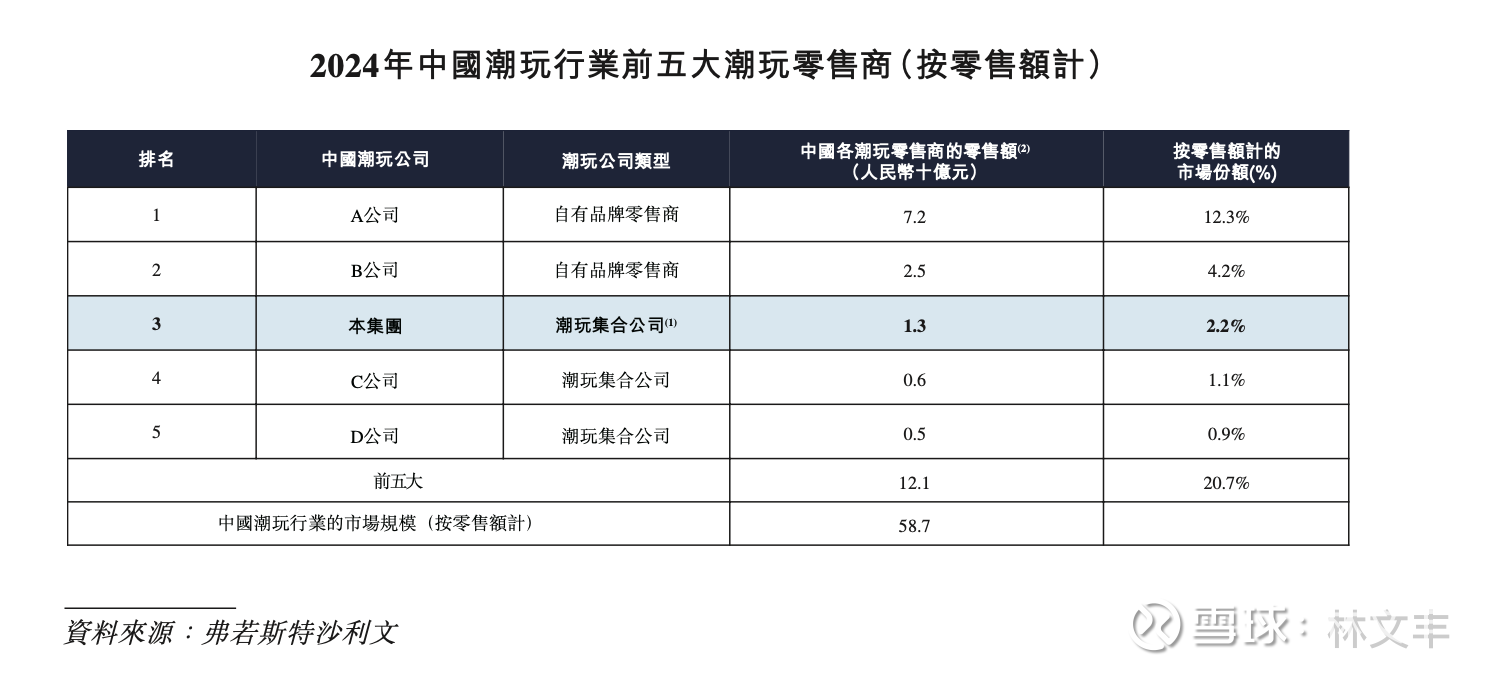

A公司:泡泡玛特 (Pop Mart),B公司:乐高 (LEGO),C 公司ToyCity (玩点无限)

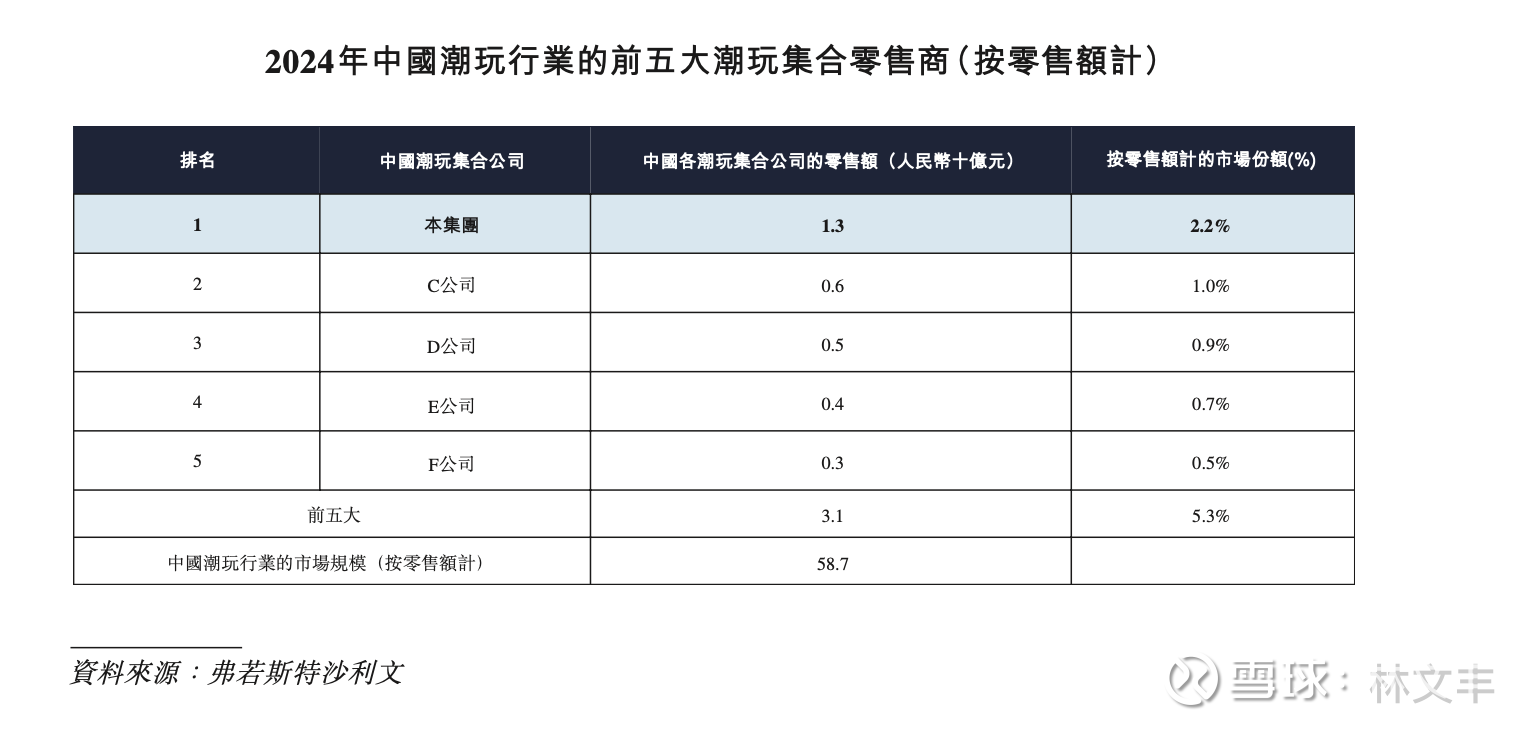

按零售額計,中國潮玩行業的前五大潮玩集合零售商的合計市場份額達5.3%,呈現較為分散的市場格局。於2024年,本集團在中國的零售額為人民幣13億元,以2.2%的市場份額在中國潮玩行業的潮玩集合零售商中位居首位。

D公司(2012 年、总部浙江;IP 制作/运营+潮玩零售;3D 拼装+手办)

候选1:ROBOTIME 若态科技(杭州)——以 3D 木质/金属机械模型(ROKR/Atom)起家,后延伸手办与衍生品;浙江总部、模型占比高相符(但公司最早创立年份对外常见为 2007/2011,需以招股书口径核对“2012”)。

候选2:酷乐潮玩(杭州一带的潮玩集合零售商/品牌方)——部分主体工商成立在 2012–2014 年间,亦做模型与手办,但规模与全国知名度略弱。 核对要点:是否在 2024 年达到表内零售额约 5 亿元量级;总部具体城市是否为杭州/宁波;是否大比重经营 3D 拼装线。

E公司(2018 年、总部上海;专注潮玩产品零售;手办+3D 拼装)

候选1:X11(K11 旗下潮玩集合零售)——品类吻合、总部上海,但公开资料里 X11 的对外启动年份更常见于 2020;需核对是否有 2018 的主体注册并以其为统计口径。

候选2:IP 小站 / IP Station(百联系)——2018–2019 年在沪起步的集合零售形态,做手办/拼装/盲盒;体量可能略低,需要对照“约 4 亿元零售额”。 核对要点:门店版图是否以上海为中心、是否仅做零售而非深度自研 IP、2024 全年零售额是否接近 4 亿元。

F公司(2010 年、总部福建;自有 IP 制作+IP 运营+潮玩零售;手办+(文本疑似“搪胶/抱枕/毛绒”))**

候选1:泡泡噜 POPULOOK / 泡泡玛特系之外的闽系 IP & 毛绒厂商转零售(泉州/晋江一带)——福建是毛绒/玩具制造重镇,2010 年前后成立并转做零售与自有 IP 的公司较多;需结合其是否有全国门店网络与 3 亿元级零售额。

候选2:咔呀/酷乐潮玩福建系主体——若其工商落地在福建、并在 2010 年左右成立,也可能符合。 核对要点:是否明确“福建总部”、是否以毛绒+手办为核心 SKU、是否在 2024 年达到约 3 亿元零售额。

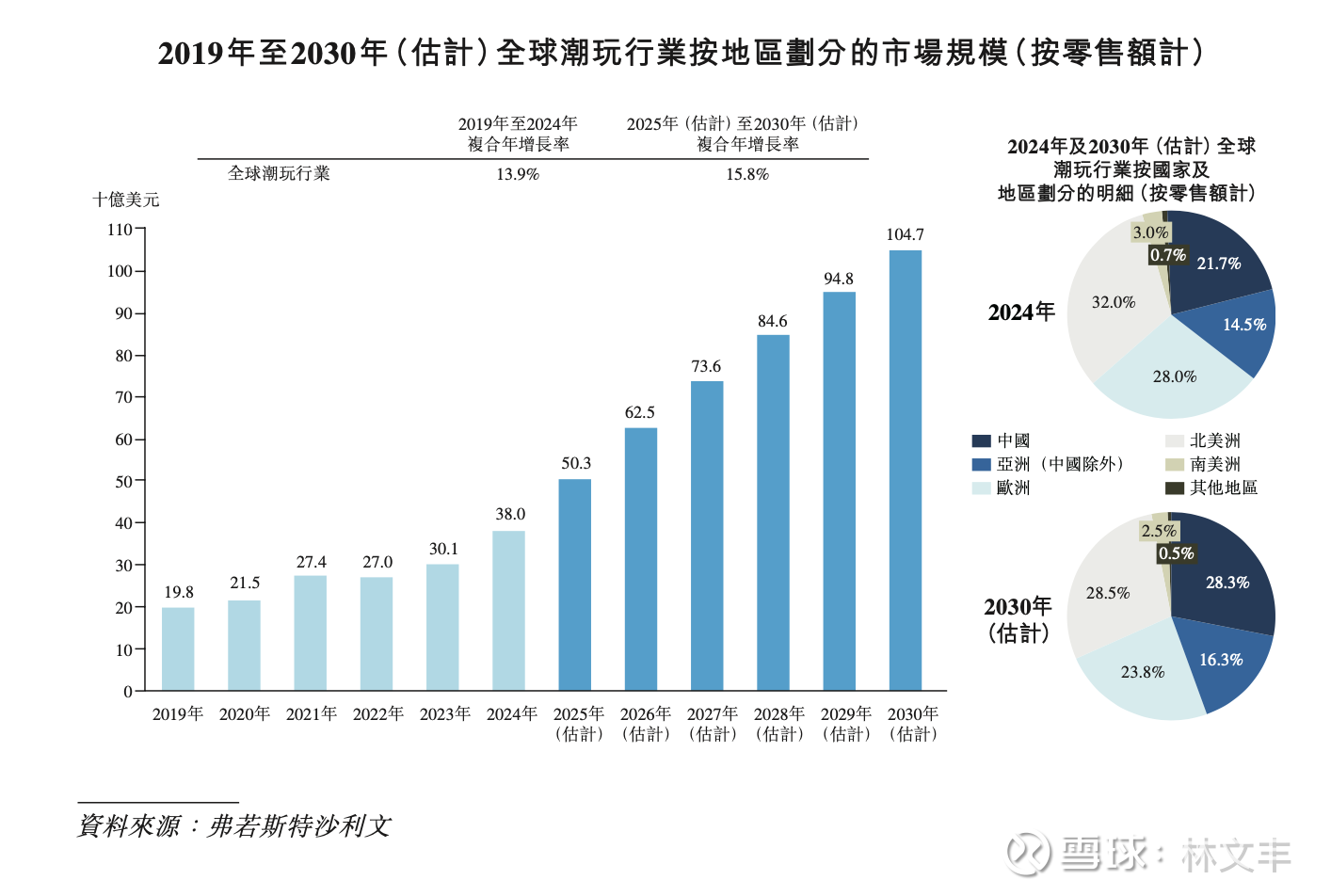

隨著潮玩行業從功能性消費向情感性消費轉型,全球潮玩行業市場規模已由2019年的198億美元增長至2024年的380億美元,複合年增長率為13.9%。全球潮玩行業持續向IP驅動型內容和沉浸式消費場景演進,逐漸從單一玩具產品蛻變為傳遞情感的文化載體。預計全球潮玩行業市場規模將由2025年的503美元增長至2030年的1,047億美元,複合年增長率為15.8%。