为什么价值投资者不投资短期的 IP

投过类似“IP 驱动”的公司?

Lindsell Train(Nick Train/Michael Lindsell):长期持有/研究以独特内容与IP为护城河的公司,例如 Nintendo(头部重仓、反复在月报/年报中讨论其IP耐久性与分红能力),历史上也讨论并持有 Disney、WWE 等内容/体育IP资产。其官网与月报多次直言“我们投拥有独特知识产权的企业”。

(最近)Lindsell Train 新增:Games Workshop(战锤IP),被不少质量投资者视为高ROCE的IP货币化样板,公开资料显示其已被纳入部分产品组合。

Markel / Tom Gayner(“迷你伯克希尔”):公开13F组合里多次出现 Disney(更广义的IP巨头,包含消费品授权、影视与乐园等)。

经过验证的IP矩阵:迪士尼拥有的大量IP(米老鼠、漫威宇宙、星球大战、皮克斯动画)已经证明了其数十年的持久生命力。

多元化的商业模式:迪士尼的收入来源极其多元化,包括电影、流媒体(Disney+)、主题公园、衍生品、邮轮等。单一业务的波动对整体影响较小,这大大增加了其现金流的稳定性。

强大的定价权:迪士尼主题公园的门票可以持续涨价,这正是其护城河深厚的体现。

这些都属于“强IP + 多年复利”的资产:任天堂(马力欧、塞尔达、宝可梦合作等)和迪士尼(米老鼠、星战等)与泡泡玛特同属“IP变现”大类,但商业模式与周期结构明显更长、更分散。

一些投资者可能会辩称,他们投资的不是某个特定的IP(如Molly或Dimoo),而是泡泡玛特这个**“IP孵化和商业化平台”**。

逻辑:他们认为泡泡玛特建立了一套高效的体系,包括发掘艺术家、设计、生产、营销和销售渠道。只要这个“平台”的运作效率足够高,它就能像一个“爆款制造机”一样,不断推出新的热门IP来替代老旧的IP。

类比:这有点像投资一家顶级的电影制片厂(如皮克斯),赌的是它持续产出高质量作品的能力,而不是某一部电影的票房。

但是问题在于内部包含了几个巨大的、尚未被完全验证的假设

问题一:将“创意”工业化的难度被低估了

这个逻辑的核心假设是:泡泡玛特的“平台”可以像一个高效的工业机器一样,持续、稳定地“生产”出爆款IP。但创意产业(Creative Industry)最大的特点就是它的不确定性。

成功无法被精确复制:一个IP的成功,往往是艺术家灵感、社会情绪、营销时机和一丝运气的结合体。泡泡玛特的平台可以提高成功的概率(比如通过大数据分析、成熟的营销渠道),但绝不可能保证成功。就连您提到的皮克斯,也会有《恐龙当家》(The Good Dinosaur) 这样相对不那么成功的作品。

盲盒/潮玩是品味驱动 + 流行周期极短的生意,消费者“新奇”阈值随供给而提高(审美疲劳)。

任何“工业化爆款流程”都会遭遇回归均值:越往后做,单位新品命中率趋于中位,需要更大的上新量去“堆”出同样的爆款数,从而带来更重的营运资本和更高的打废/折价风险。

平台效率的边际改进(更快打样、更强投放)很难长期抵消审美疲劳与注意力稀释。

对外部创作者的依赖:泡泡玛特的核心IP(如Molly, Dimoo, Skullpanda)大多来自于签约的外部艺术家。这个平台本质上是一个“星探+经纪公司+分发渠道”。这就带来了风险:

核心人才流失:如果顶级艺术家选择离开或自立门户怎么办?真正懂潮流视觉语言、能持续推出受欢迎角色的设计师是少数;一旦出现“明星设计师”,平台被单点绑定,而非平台绑定设计师。设计师跳槽/独立会形成结构性断层。

创作瓶颈:艺术家本人也可能遇到创作瓶颈,无法持续产出受欢迎的设计。

利益分配:随着艺术家知名度的提高,他们必然会要求更高的分成,这将侵蚀平台的利润率。

问题二:与皮克斯/迪士尼的类比存在关键差异

将泡泡玛特类比为皮克斯,听起来很吸引人,但这个类比忽略了两者在IP资产质量上的根本不同。

IP的深度和生命周期:

皮克斯/迪士尼:创造的是基于故事和世界观的深度IP。一个角色(如巴斯光年)背后有完整的电影故事、性格成长和情感连接作为支撑。这使得IP的生命周期极长,可以跨越几代人,并衍生出电影续集、电视剧、主题公园等极其丰富的商业模式。

泡泡玛特:创造的主要是基于形象设计的IP。这些IP很可爱、很酷,但大多缺乏故事背景和情感深度。它们更像是“符号化”的潮流单品。这种IP的生命周期有多长,能否经受住潮流的变迁,是一个巨大的未知数。一个今天被追捧的形象,3年后可能就无人问津。

护城河的坚固程度:

皮克斯/迪士尼:护城河是其顶级的叙事能力 + 数十年积累的经典IP矩阵 + 全产业链的协同效应(电影、乐园、流媒体)。这个护城河极深,新玩家几乎无法撼动。

泡泡玛特:护城河是其先发优势建立的零售渠道 + 签约艺术家的先发优势 + 潮流引领能力。这条护城河相对较浅,更容易受到新晋潮玩品牌和竞争者的冲击。

库龄与尾部变现:皮克斯/迪士尼式电影拥有长尾窗口(票房→流媒体→电视→园区→授权),且库龄资产可反复货币化;潮玩多数SKU库龄短、强库存属性,典型不具备多年“长尾引擎”。

作品密度与质量门槛:皮克斯每年少量重磅、极高单位质控与全球分发;潮玩是高频SKU/系列化小爆款,质控与分发难以支撑同等“品牌信任溢价”。

IP所有权与议价:皮克斯绝大多数核心IP完全自有;潮玩生态里常见共创/授权/分成,当某角色爆红,创作者/版权方议价抬升,平台毛利可能被“反向压缩”。

飞轮广度:皮克斯背靠迪士尼的“内容-授权-乐园”飞轮;潮玩平台的飞轮更多围绕零售与联名,环节少一层“体验/场景”的超长期护城河。

问题三:平台”≠“网络效应型平台”

真正强网络效应的平台(如支付网络、社交、操作系统)——越多人用越好用,留存与转化随规模上升而上升。

潮玩“平台”的关键资产在角色/IP本身与设计师个体,消费者黏的是Molly/Skullpanda,而非“泡泡玛特”三个字。设计师与消费者**多归宿/多栖(multi-home)**成本低,平台锁定力弱。

结果:规模未必带来边际变强,可能只带来更重的库存与上新压力。

因此,投资这个逻辑,你实际上是在**“赌”**以下几点:

赌泡泡玛特的管理层和体系,确实有持续发掘和捧红新IP的超凡能力。Top10 IP收入集中度:3–5年持续下降或稳定(而非越来越集中);

赌潮玩盲盒这个品类,本身不是一阵短暂的风潮,而是一种可以持续数十年的消费习惯。或者跨媒介延展率:能否把爆款角色推向动画、游戏、线下体验,形成长尾。

赌那些基于设计的、缺乏故事的IP,也能够拥有足够长的生命周期,从而实现价值的长期沉淀。单IP生命周期延长或同一美学谱系的续作复购稳定;

为什么很少有人直接投“像泡泡玛特”这种短周期潮玩/盲盒型IP?

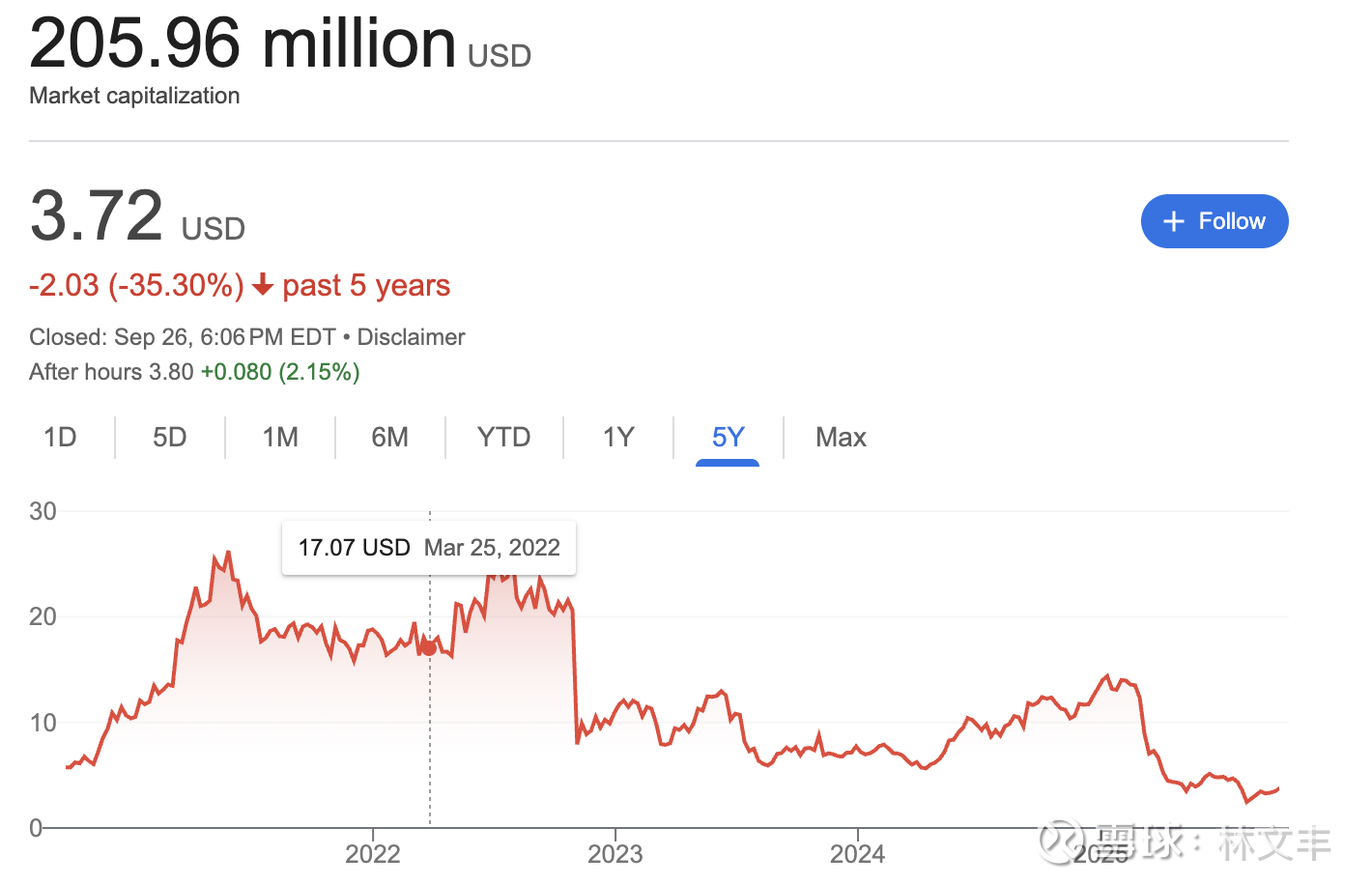

命中率与半衰期:产品更“爆款驱动”,IP半衰期短、生命周期不确定,难以建立对“10年可持续现金流”的把握,这是很多价值投资者的硬性要求。以美股同类 Funko 为例,2023年因库存失衡,直接销毁约3–3.6亿美元级别库存($30–36m),暴露“热门→过季”的强周期与存货风险。供应链潜水+2投资者.com+2渠道与库存风险:盲盒/潮玩高度依赖线下渠道与节奏管理,需求错配容易引发大额减值(仍以Funko为例:库存暴涨、仓储成本挤压毛利,被迫清理)。供应链潜水

价值投资者最喜欢的是那种几十年不变的生意,比如可口可乐(品牌和配方)、铁路公司(垄断网络)、美国运通(支付网络)。而泡泡玛特的成功很大程度上依赖于潮流文化和消费者(尤其是年轻人)善变的品味。一个IP(如Molly)今天可能非常火爆,但三年后是否还受欢迎?五年后呢?这种不确定性是价值投资的大忌。

一个伟大的IP,如迪士尼的米老鼠或星球大战,经历了半个多世纪甚至更长时间的考验,证明了其跨代际的吸引力。而泡泡玛特旗下的许多IP历史较短,其长期生命力尚未得到验证。投资者很难判断这究竟是一阵“狂热”(Fad)还是一种能够沉淀为“经典”(Classic)的文化符号。

估值与会计口径的“平滑性”不足:授权、联名、二级市场热度带来的利润高波动,使得“正常化盈利”难估;很多价值投资者偏好可重复、可预测的现金流(如任天堂的长线IP与现金分红纪律),而非频繁上新以维持热度的模式。

公司的收入高度依赖于能否持续推出“爆款”IP和系列。这种商业模式类似于电影公司或没有 IP 和长青游戏的游戏公司,需要不断地创造出热门内容。这种创造性的成功是极难预测的。价值投资者喜欢的是可预测的、稳定的现金流,而不是依赖于下一个“爆款”的不确定收入。

监管不确定性(中国本土尤甚):近年对盲盒的未成年人销售、价格/概率信息披露等出台规范,政策边际变化会直接影响增量客户与营销手法(如8岁以下禁售、概率公示等)。这会被价值投资者视为可预见性折价。 $泡泡玛特(09992)$ $迪士尼(DIS)$ $Funko(FNKO)$