非自有 IP 的“美国 toptoy/ 泡泡玛特”Funko Inc 的失败教训:潮玩这生意为什么难

Funko Inc是一家总部位于美国的流行文化消费品公司。 该公司创造了异想天开、有趣且不同的产品,使客户能够通过电影、电视节目、视频游戏、音乐家或运动队来表达他们对自己喜爱的事物的喜爱。 该公司目前的产品主要包括人物角色、时尚配饰、服装、毛绒产品、配饰、家居用品和非同质化代币(NFT)。 该公司通过跨多个零售渠道的多元化零售客户网络销售其产品,包括专业零售商、大众市场零售商和电子商务网站。 该公司的大部分收入来自核心收藏品产品。 $Funko(FNKO)$ $迪士尼(DIS)$ $泡泡玛特(09992)$

附注:Funko生意与泡泡玛特最大的区别在于使用的是第三方 IP 而不是自有孵化 IP。好处在于内容被消费者喜欢更加容易。坏处在于 IP 授权方的高收费以及可替代的消费方式更多了

这是一个绝佳的案例分析,Funko的兴衰史几乎是所有潮流收藏品公司(包括泡泡玛特)的一本教科书,充满了宝贵的经验和教训。

Funko 做对了什么?(The Rise)

Funko的成功源于它在早期精准地做对了几件大事,迅速占领了市场:

万物皆可“Pop!”化 (The Licensing Machine):Funko最核心的策略是**“广撒网”式的IP授权**。无论是主流的漫威、DC、星球大战,还是小众的邪典电影、电视剧、甚至广告人物,它都能拿到授权并迅速产品化。这让它触及了几乎所有文化圈层的粉丝,无论你喜欢什么,总有一款Funko Pop!在等你。

延伸到更高复购与客单的周边品类:2017 收购 Loungefly(背包/小皮件),把“粉丝经济”从摆件延伸到日用配饰,提升频率与客单,并借合作授权开新门类。

DTC & 个性化的正确方向:推出 Pop! Yourself(自定义人偶,线上 $30 起),再与 Harry Potter / NFL / NBA 等深度绑定,既增厚直销毛利,也拉长“礼品化”场景。公司将其视为 2024 年复苏动力之一。

标准化的设计语言 (Standardized Form Factor):标志性的大头、圆眼、小身体的设计,极具辨识度。这种标准化的外观让不同IP的产品可以和谐地摆放在一起,极大地刺激了“集邮式”的收藏欲望。

亲民的价格和渠道 (Affordability and Accessibility):Funko Pop!的定价通常在10-15美元,非常亲民。同时,它铺满了沃尔玛、Target、GameStop等大众零售渠道,让购买变得极其方便。它成功地将收藏品的门槛从昂贵的手办拉低到了大众消费品的水平。

精通收藏家心理 (Mastering the Collector's Mindset):通过推出**限定版、会场版、Chase(追逐版)**等稀有款式,Funko成功地制造了稀缺性,点燃了二级市场的热情,让收藏行为变得更具投机和社交属性。

一句话总结:Funko通过“海量IP授权 + 标准化设计 + 低价走量 + 制造稀缺”的组合拳,将自己打造成了一个“流行文化IP的实体索引”,成为了市场的霸主。

Funko 做错了什么?(The Fall)

Funko的衰落,几乎是它成功的反噬。当初让它崛起的优势,过度发展后全部变成了致命的缺陷。

SKU(库存单位)的无节制扩张 (Uncontrolled SKU Proliferation):为了覆盖所有IP,Funko推出了海量的产品线。一个热门角色可能会有十几种变体。这导致SKU数量爆炸式增长,直接引爆了最大的雷:库存。

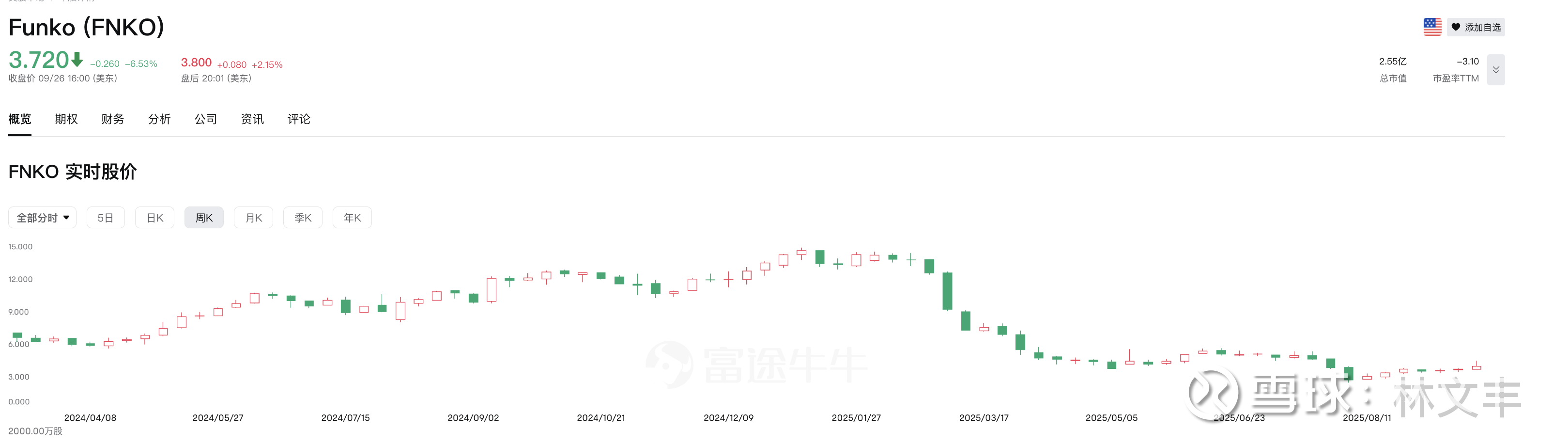

灾难性的库存管理 (Disastrous Inventory Management):预测数千个SKU的需求几乎是不可能的。大量冷门IP和过度生产的产品卖不出去,堆积在仓库里。最终,Funko在2023年不得不销毁了价值超过3000万美元的库存(有些被直接扔进了垃圾填埋场),成为行业的惊天新闻。这不仅是巨大的财务损失,也严重损害了品牌形象。

对IP授权的过度依赖 (Over-reliance on Licensing):Funko本身不创造IP,它只是IP的“搬运工”。这意味着它的命运完全掌握在迪士尼、华纳这些IP巨头手中,不仅要支付高昂的授权费,而且缺乏真正的、属于自己的核心资产。对头部授权方的高度集中**:2023 年前后三年,前十授权方占销售 68–74%;其中 Disney/Marvel/Lucasfilm(同属迪士尼)合计占 38–44%。任一档期、条款或关系波动,都可能穿透到销量与毛利。

品牌价值的稀释 (Brand Dilution):当一切都变成了Funko Pop!,这个品牌本身就变得不再“酷”了。过度泛滥让它从一个值得收藏的潮流符号,变成了一种廉价的、随处可见的塑料玩具。稀缺性被彻底破坏,核心收藏家的热情开始消退。

“并购+扩线”节奏与组织负荷不匹配:收购 Mondo 后的海报业务大幅裁撤引发口碑反噬,管理层随后“继续但极限限量”的反复,暴露资源配置与品牌资产理解的摇摆。

领导层频繁更迭:2023 年 CEO 变动;2024 年启用新 CEO;2025 年又出现离任与临时 CEO 过渡。频繁换帅通常意味着战略与执行链路不稳

这个生意为什么很难做?

Funko的案例揭示了这个生意的几个核心困境:

库存是悬顶之剑:这是最致命的。它是一个实体生意,从设计、生产到运输有很长的周期。你必须在潮流爆发前下注,赌哪个IP会火。赌对了赚得盆满钵满,赌错了就是积压的库存,会直接拖垮现金流。运营资本重 / 现金流波动大:预测失误就会形成连锁反应(仓储—折扣—销毁—毛利挤压),财务呈现与“轻平台”相反。2022–2023 年的亏损与清库存,就是典型链条

潮流的善变性:消费者的口味变化极快。一部电影、一部剧集的热度可能只有几个月。依赖这种短暂热度的生意,必须像一个永不停歇的赌徒,不断寻找下一个爆款,压力巨大。命中率 + 半衰期逻辑:题材多为“热点跟随”,流行周期短;SKU 扩张并不能线性提高命中率,反而提高滞销与减值概率(实证:2023 年的销毁与大额库存在账)

规模与稀缺性的悖论:公司要增长,就要追求规模化;但收藏品的价值,恰恰来自于“稀缺性”。当你的产品铺天盖地时,它的收藏价值必然下降。如何在这两者之间取得平衡,是最大的艺术,也是最大的挑战。Funko显然在规模化的路上走得太远,迷失了方向。

组织的“节奏管理”难度极高:并购整合(Loungefly、Mondo)、新品日历、全球分销各自需要不同组织能力,错配就会拉扯品牌资产与口碑。

对泡泡玛特的启示是什么?

Funko就是泡泡玛特的一面镜子,既是榜样,更是最重要的警示牌。

启示一:库存管理是公司的生命线 Funko的惨败是教科书级别的教训。泡泡玛特必须对SKU的扩张保持极度的克制和纪律性。盲盒模式在一定程度上捆绑销售,有助于消化部分非热门款,但如果整个系列不受欢迎,库存风险依然巨大。泡泡玛特必须不惜一切代价避免陷入Funko式的库存泥潭。

把“Top10 IP 销售占比”“应季库存/周转天数”“减值/销毁占比”设为硬 KPI;超阈值即降速。Funko 的经验告诉你:快不是安全,干净的库存才是。

DTC 不只是一条渠道,是“个性化—预售—产销协同”的控制阀。借鉴 Pop! Yourself 的个性化 + 预售模式,尽可能把需求“先数字化再生产”,以以销定产缓冲误判。把“定制化 / 小批量”当作库存安全阀,而不是锦上添花

启示二:品牌稀缺性是核心资产,必须誓死捍卫 Funko的错误在于它想“讨好所有人”,最终失去了最核心的粉丝。泡泡玛特建立的“艺术玩具”、“潮流属性”的品牌形象是其核心资产。在追求规模和“出圈”的过程中,绝不能稀释这种品牌价值。 过度开设折扣店、过于频繁地推出联名、让产品变得随处可见,都可能是危险的信号。必须维持一种“想买但不那么容易买到”的微妙平衡。

明确“每季必须停产/淘汰的占比”,把资源集中到“常青系列+年度旗舰爆款”的双轨,别被“多就是好”的错觉推着走(Funko 的 SKU 泛化导致的仓压,是反例)。

把“上新节奏表”与“社群活动/二级市场维护/内容投放”绑定,把运营目标从“更多 SKU”改成“更高的单 SKU ‘生命周期收益’”。

启示三:自有IP是最终的护城河,授权联名只是补充 这是泡泡玛特与Funko最根本的区别,也是泡泡玛特潜在优势所在。

Funko是“IP授权商”:它的价值在于渠道和商业化能力。

泡泡玛特是“IP创造商/运营商”:它的核心价值在于Molly, Dimoo, Skullpanda这些自有IP。 启示:泡泡玛特必须将绝大部分资源投入到自有核心IP的深度运营和价值沉淀上,目标是让它们从“潮流玩具”成长为像Hello Kitty那样具有长久生命力的“文化符号”。授权联名可以作为吸引新用户和保持热度的手段,但绝不能喧宾夺主。一个能活50年的Molly,其价值远超100个昙花一现的联名系列。

总结:

Funko的教训告诉泡泡玛特:成为一个“什么都做”的IP杂货店,最终会迷失在库存和稀释的品牌价值中。 泡泡玛特的未来,不在于成为下一个Funko,而在于成为下一个三丽鸥(Sanrio)。成功的路径不是更“广”,而是更“深”。必须克制扩张的冲动,聚焦核心IP的长期价值,并以铁腕手段管理库存。