Costco 1990 年代被质疑与唱空的历史:所有质疑都是因为你并不理解其商业模式

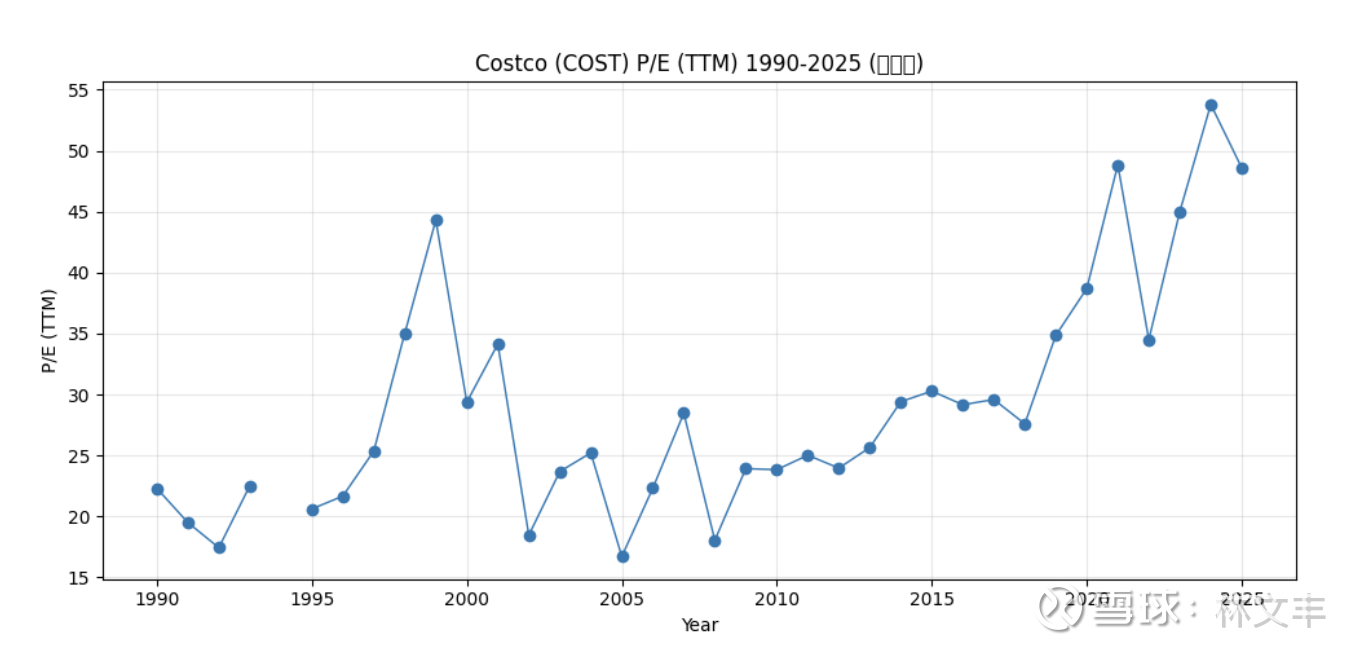

**1990–1993:**大致在 17–23x 区间(1990: 22.30;1992: 17.43;1993: 22.51)。

**1995–1999:**显著抬升,尤其 1998: 35.04 → 1999: 44.30(90 年代末估值扩张很明显)。

**2000–2005:**估值回落/去泡沫(2000: 29.37;2002: 18.46;2005: 16.71 为这一段低位之一)。

**2006–2013:**大多在 18–28x(2007: 28.47;2008: 18.04;2010: 23.83;2013: 25.65)。

**2014–2018:**平台期在 ~26–30x(2014: 29.41;2015: 30.28;2018: 27.59)。

**2019–2025:**再度“提估值”,波动显著加大(2019: 34.85;2020: 38.70;2021: 48.84;2022: 34.50;2023: 45.01;2024: 53.80;2025: 48.58)。

一、时代背景:为什么 90 年代华尔街经常唱空零售?

当时(尤其 1990–2000)美国零售行业发生巨大变革:

折扣零售(Walmart)快速崛起

类会员制仓储店还属于新物种(Costco、Price Club、Sam’s Club)

投行普遍偏好 高毛利、高扩张速度、高故事性 的公司(如互联网、新零售概念)

而 Costco 的商业模式本身就“违背”了华尔街的主流逻辑,因此持续受到质疑。

二、华尔街对 Costco 的典型质疑(90 年代版本)

这里帮你总结成 5 条最核心的质疑(当时投行报告常见的论点)。

1)毛利率过低:认为这不是“好生意”

Costco 故意压低商品毛利(通常 11%–14%),远低于:

Walmart:20%+

百货行业:30%–40%

投行观点:

“毛利率这么低,没有议价能力,盈利模式不健康。”

但 Costco 的战略思路是:

低毛利锁定客户信任(价格可信度)

所有利润来自会员费,而非商品毛利

当时华尔街还不理解“毛利不是关键 KPI”。

2)工资太高:认为 Costco 对员工太好

Costco 当时坚持:

给员工高于行业的工资

给更多的健康保险

保持员工稳定、减少流失

投行当时批评:

“零售本来就是薄利行业,为什么他们要给员工这么高的工资?这是浪费股东的钱。”

事实上这成为 Costco 最强护城河之一(员工忠诚度极高、效率极高、 损耗/偷盗 超低)。

3)店开得太慢:扩张速度不够快

投行喜欢那种 快速复制 的零售模型。

而 Costco 坚持:

慎选店址

店开得少但稳定,避免快速扩张带来的库存和人员成本风险

当时报告认为:

“增长速度远不如 Walmart、Sam’s Club,缺乏规模效应。”

但 Costco 的策略是做“极度高效的单店模型”就能实现规模效益,而不需要追求门店数量。

4)SKU 太少:缺乏选择不符合消费者需求

当时主流零售认为:

SKU = 竞争力

品类越多越好(百货店、超市逻辑)

但 Costco 刻意压缩到 3,500–4,000 SKU(传统超市有 40,000+)。

投行认为:

“SKU 太少,消费者购物需求无法满足。”

但 Costco 的策略是:

低 SKU → 更高采购量 → 最低价格 → 高周转

这是后来被证明最有效率的零售方法。

5)利润主要来自会员费 → 投行认为“不稳定”

“利润靠会员费,而不是商品销售” 在 90 年代是非常反直觉的。

投行担心:

“万一消费者不接受会员制,这个商业模式就崩了。”

但结果是:

Costco 会员续费率长期 90%+

会员费成为铁壁护城河,让商品价格可以永远压到最低

三、当时的“唱空事件” —— 华尔街的公开批评

以下的论调在 1990 年代的投行报告非常普遍(尤其来自当时的 Bernstein, Morgan Stanley, Merrill Lynch):

“Costco 不应该给员工太多福利,这会毁掉股东价值。”

“Costco 的模式不可能扩张到全国,单店效率不会持续。”

“仓储会员店不是长期可持续的商业模式。”

“Costco 永远比不上 Walmart 和 Sam’s Club 的增长速度。”

其中最著名的一次唱空发生在 1996–1998 年期间,由多家投行联合发布悲观评级,理由包括:

扩张速度落后

毛利结构“不漂亮”

工资福利“过于激进”

会员制“不可持续”

商品结构“过度压缩”

股价短期确实被压制,但随后 Costco 最终用结果反击了所有质疑。

四、Costco 后来证明华尔街全部看错了什么

1)高工资 → 高效率 + 超低流失率 = 最低运营成本

Costco 以人效反杀:

人均产出超越所有零售同行

shrinkage(损耗/偷盗)行业最低(0.1%–0.2%)

这是当时投行完全没想到的。

2)低 SKU → 最高周转率

Costco 的库存周转率多年保持在:

11~12 次(行业最高水平),这个周转速度直接摧毁了“SKU 多才更强”的逻辑。

3)会员费模型 = 世界上最强的“抗周期现金流”

会员费保底 → 商品可以永远做低毛利 → 客户黏性更高。

这是今天华尔街最喜欢的商业模式之一,在 90 年代却几乎没人理解。

4)慎重扩张 → 单店成熟度极高

Costco 的单店平均一年可以做到:

收入 2 亿美元

净利润率远高于同行

这完全打脸“扩张太慢”的唱空观点。

五:为什么 Costco 的故事值得今天的企业借鉴?

Costco 在 90 年代被唱空,本质是因为:它所有的战略都反传统,但全部是为了给客户与员工长期价值。

这些逆华尔街的做法,后来成为核心护城河:

以会员费代替高毛利

以效率代替 SKU 丰富度

以员工忠诚度代替压缩工资

以稳健扩张代替追求店数量

以价格可信度统治用户心智 $好市多(COST)$ $沃尔玛(WMT)$ $拼多多(PDD)$