三通一达和极兔的运费

关于“三通一达”(申通、圆通、中通、韵达)和极兔速递的运费,价格完全取决于您是“散户”(偶尔寄一单)还是“商家”(也就是有月结协议的大客户)。这两者的价格差距非常巨大。

以下是2024年底到2025年初的市场行情参考:

散户/个人寄件(偶尔寄一单)

如果您是普通用户,直接去驿站、快递网点,或者在微信小程序/APP上下单,价格通常是“官方指导价”或“平台一口价”,比较贵。

省内件: 一般 8元 起步(首重1kg内)。

省外件(全国非偏远): 一般 10-12元 起步(首重1kg内)。

偏远地区(新疆、西藏等): 价格较高,通常 15-20元 起步。

续重: 超过1kg的部分,省外通常每公斤加收 2-5元 不等。

💡 省钱小技巧:

使用聚合平台: 通过菜鸟裹裹、支付宝“我的快递”、闲鱼“寄件”(即使不是卖闲鱼东西也可以用)下单,通常能比直接去网点便宜2-3元,省外件有时能拿到 8-10元 的价格。

极兔速递(J&T): 极兔在部分区域为了抢散户市场,可能会比三通一达便宜1-2元,比如省外件可能做到 8元 甚至更低,但服务网点覆盖密度在某些老旧小区可能不如通达系。

电商商家/协议客户(有发货量的)

如果您是开淘宝、拼多多、抖音店的,或者每天有固定的发货量(比如每天10单以上),您可以和当地网点老板谈“月结价”或“合同价”。

日发货量 10-50单(小商家):

全国通票(非偏远):大约 3.5 - 5元 /单。

日发货量 100单+(中型商家):

全国通票:大约 2.5 - 3.5元 /单。

义乌/广东等产地大商家(日均千/万单):

这种属于极限价格战区域,也就是新闻里常说的 1.3 - 1.8元 发全国。普通人拿不到这个价格。

总结建议

寄一单: 做好 10-12元 的预算。建议用“菜鸟裹裹”或“闲鱼”下单,大概率能省几块钱。

做生意: 哪怕一天只有10单,也千万不要按散户价寄,一定要去附近的快递网点找老板谈,通常能直接砍掉一半的价格。

运费变化

行业层面:单票收入显著下滑(用官方总量口径算)

用国家邮政体系的“快递业务收入 ÷ 快递业务量”做行业平均单票收入:

2014 年:快递业务量 139.6 亿件、业务收入 2045.4 亿元 → 约 14.65 元/件

2024 年:快递业务量 1750.8 亿件、业务收入 14033.5 亿元 → 约 8.01 元/件

结论:行业平均单票收入十年大约从 14.65 元降到 8.01 元,降幅约 45%(非常明显)。

公司层面:三通一达 & 极兔的“单票收入”也普遍下行(但注意口径差异)

这里的“单票收入”通常是上市公司披露的经营数据口径(公司确认的快递收入/票),不等同于消费者支付的总运费(中间涉及加盟网点结算、派费、补贴、收入确认口径变化等),但用于看趋势很有参考价值。

圆通(YTO):有清晰下行样本

2018/12 单票收入 3.44 元

2024/10 单票收入 2.31 元 约 -33%。

申通(STO):同样明显下行

2018/12 单票收入 3.24 元(经营数据披露口径)

2024 年单票收入约 2.05 元/票(年度对比口径汇总) 约 -37% 左右(按这两点对比)。

韵达(Yunda):趋势偏下行,但跨年对比要更谨慎

2024 年单票收入约 2.05 元/票(年度对比口径汇总) (韵达等公司历史上出现过收入确认口径调整,导致跨很长周期的“单票收入”不一定完全可比;但行业与同业对照下,价格/收入压力长期存在。)

中通(ZTO):单票“ASP/单位价格”长期承压(口径与 A 股不同)

中通 2016 年年报(含 2014/2015/2016 对比)里可计算出早期“快递服务收入/票”在 ~2 元/票水平:

2014 快递服务收入 3,778,514(千元)、票量 1,816(百万);2015 票量 2,946(百万) 而行业对比口径汇总显示:

2024 年中通(不含派费)单票收入约 1.28 元/票 (口径不同,但同样反映“单位收入/票”较早期更低。)

极兔(J&T):中国区单票收入也在下行、但 2024 盈利转正

极兔 2024 全年业绩公告披露中国区:

中国区收入 6,388,135 千美元、包裹量 19,801.2 百万件 据此可得 中国区收入/票 ≈ 0.322 美元/票(约等于 2023 年的 0.341 美元/票,呈下行)。同时公司层面:

2024 年内利润 113,704 千美元(扭亏),2023 年为亏损

利润变化:价格下滑≠利润必然下滑,更多是“阶段性价格战 + 规模/效率修复 + 公司分化”

极兔速递(J&T Global Express)净利润/亏损(USD)

2022:盈利 $1,572.567M(约 $1.57B);2023:亏损 $1,156.378M(约 -$1.16B)(并披露“归属于母公司”口径:2023 为 -$1,100.988M,2022 为 $1,656.168M)

2024:净利润 $113.7M(扭亏为盈)。

公司成立于 2015 年,但2015–2021 的完整年度净利润序列在其公开 IR/年报体系里并不连续可得(至少在我能稳定抓取的公开材料里主要从 2022 起披露得更完整)。

给你一个2024 年的“利润端切片”(方便把握近况):

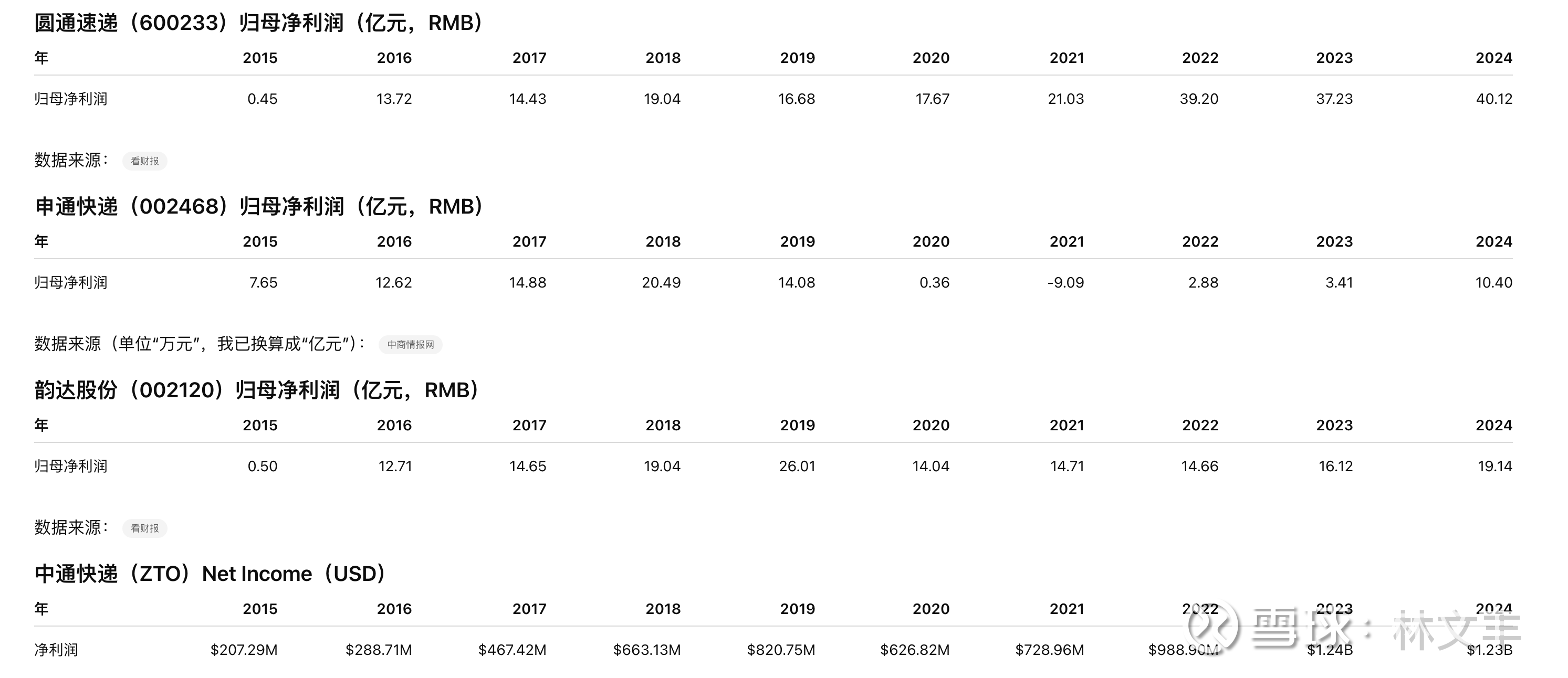

圆通 2024 归母净利 40.12 亿元(同比 +7.78%)

韵达 2024 归母净利 19.14 亿元(同比 +17.77%)

申通 2024 归母净利 10.40 亿元(同比 +205.24%)

中通 2024 净利润 88.876 亿元人民币(同比 +1.5%)(其公告直接给到 2024 净利润 RMB8,887.6m)

极兔 2024 年内利润 113.704 百万美元(扭亏为盈)

**怎么理解这组“运费下滑但利润能涨/修复”?**通常靠三件事对冲:

规模增长(票量增速)摊薄固定成本;

自动化/干线与分拣效率提升,单位成本下降;

产品结构/客户结构变化(KA、电商退货件、散件占比等)改善收入质量——例如中通就提到核心快递 ASP 受结构影响而变化 。$圆通速递(SH600233)$ $极兔速递-W(01519)$ $韵达股份(SZ002120)$