《On target》:大众商品折扣店,以“廉价时尚”服务中产为定位

作为美国零售史上最独特的案例之一,塔吉特走出了一条区别于沃尔玛(Wal-Mart)“天天低价”和传统百货商场的“中间路线”,成功开创了“廉价时尚”(Cheap Chic)的细分市场。本报告全长约 15,000 字,将深入挖掘其百年的发展历程,剖析其独特的“设计民主化”商业模式,揭示支撑其长期增长的隐性思维模型(如“组织盈余”、“增长指南”),并对其历史上的重大战略失误(如加拿大扩张失败、2013年数据泄露、2023年库存危机)进行病理学式的复盘。

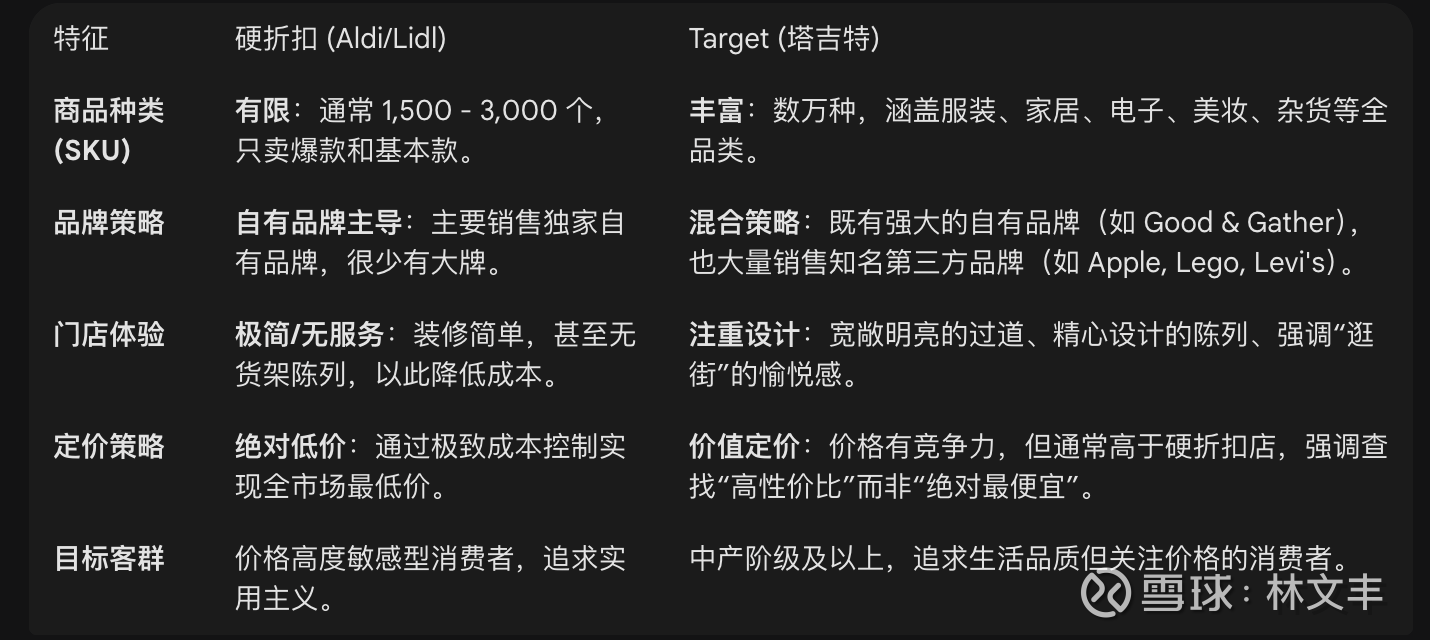

在零售业的分类中,Target 属于大众商品折扣店(Mass Merchandiser / Discount Department Store),这个分类最著名的就是Walmart(沃尔玛)

硬折扣店 (Hard Discounter):典型代表是 Aldi 和 Lidl。

核心特征:极度精简的 SKU(通常少于 3,000 种)、极高的自有品牌占比(可达 90%)、极简的门店装修(商品常直接放在运输纸箱中展示)、极低的人力成本和运营成本。

目标:以牺牲购物体验和品牌选择为代价,提供市场最低价。

Target (大众折扣店):

核心特征:提供广泛的商品选择(SKU 数万种)、注重购物体验和店面设计、强调“Cheap Chic”(平价时尚)的差异化定位。

目标:在提供有竞争力价格的同时,兼顾时尚感、品质感和一站式购物体验("Expect More. Pay Less.")。

2. 关键发展事实与历史沿革:从百货到折扣帝国的百年变迁

塔吉特并非凭空诞生的折扣店,而是脱胎于高端百货业的“富二代”。这一独特的出身决定了其日后“中产阶级折扣店”的基因。

2.1 戴顿家族的奠基与价值观起源(1902–1961)

塔吉特的前身可追溯至1902年,由乔治·德雷珀·戴顿(George Draper Dayton)在明尼苏达州明尼阿波利斯创立的Goodfellow Dry Goods(后更名为戴顿百货,Dayton's)

创始人的宗教与商业伦理: 乔治·德雷珀·戴顿是一位虔诚的长老会教徒,他将宗教原则融入商业实践。在1893年和1907年的金融恐慌中,当其他银行家限制提款时,作为银行家的戴顿坚持全额兑付,甚至用个人资产支撑银行流动性。这种“诚信经营”(Honest Dealing)的理念成为了家族企业的核心遗产 (2)。

百货业的创新基因: 戴顿家族在零售形式上极具创新精神。1956年,戴顿公司在明尼苏达州建立了Southdale Center,这是世界上第一个全封闭式、恒温控制的现代购物中心(Shopping Mall)。这一由建筑师维克多·格鲁恩(Victor Gruen)设计的建筑奇迹,不仅改变了美国人的购物习惯,也让戴顿家族积累了深厚的地产与商场运营经验 (2)。

2.2 1962年:零售业的“奇迹之年”与塔吉特的诞生

1962年被誉为美国现代零售业的“奇迹之年”。在这一年,美国诞生了三家改变行业的折扣零售巨头:

沃尔玛(Wal-Mart): 由山姆·沃尔顿在阿肯色州创立,主攻乡村市场,核心策略是供应链效率与极致低价。

Kmart: 由S.S. Kresge公司创立,依托现有的杂货店网络快速扩张。

塔吉特(Target): 由戴顿公司创立,第一家店于5月1日在明尼苏达州罗斯维尔(Roseville)开业 (1)。

战略分歧的起点: 与沃尔玛和Kmart不同,塔吉特是由一家高端百货公司孵化的。道格拉斯·戴顿(Douglas Dayton,创始人的孙子)在创立之初就明确了差异化定位:“我们要将百货公司的购物体验带入折扣店。”他们避免了当时折扣店普遍存在的脏乱差形象,采用了更宽的过道、更好的照明和更时尚的商品陈列。这一决策奠定了塔吉特“高品质折扣店”(Upscale Discounter)的基础 。

2.3 扩张、并购与公司架构重组(1969–2004)

塔吉特的发展并非线性上升,而是伴随着复杂的资本运作与多品牌战略的博弈。

1969年合并: 戴顿公司与底特律的J.L. Hudson公司合并,成立戴顿-哈德逊公司(Dayton-Hudson Corporation)。这次合并使公司成为了美国第15大非食品零售商,拥有了雄厚的资本储备来支持塔吉特这一新兴业态的扩张 (4)。

多品牌战略(1970s-1990s): 在此期间,戴顿-哈德逊不仅运营Target,还收购了加州的中端百货Mervyn's(1978年)和芝加哥的传奇百货Marshall Field's(1990年)。这一时期,公司内部实际上存在着资源争夺:传统的百货业务(Dayton's, Hudson's, Marshall Field's)与高速增长的折扣业务(Target)争夺资本投入 (4)。

更名与剥离(2000-2004): 到了1990年代末,Target的营收和利润贡献已经占据了公司的绝大部分。2000年,戴顿-哈德逊公司正式更名为塔吉特公司(Target Corporation),这标志着公司战略重心的彻底转移。2004年,公司做出了痛苦但正确的决定:将Marshall Field's出售给May Department Stores,将Mervyn's出售给投资财团。至此,塔吉特剥离了所有百货业务,成为一家纯粹的折扣零售商 (7)。

2.4 现代转型与数字化(2010s-2025)

数据泄露与加拿大败局(2013-2015): 2013年的大规模数据泄露和2015年不得不彻底退出加拿大市场(损失数十亿美元),是塔吉特历史上的至暗时刻。这直接导致了CEO格雷格·斯坦哈费尔(Gregg Steinhafel)的辞职 (9)。

布莱恩·康奈尔(Brian Cornell)时代(2014-2026): 康奈尔作为首位外部CEO上任后,力排众议,拒绝分拆食品业务,并在2017年宣布了70亿美元的投资计划,用于改造门店、提高薪资和数字化转型。他提出了“门店即枢纽”(Stores as Hubs)的战略,利用实体店进行线上订单配送。2017年收购Shipt更是补齐了当日达配送的短板 (11)。

迈克尔·菲德尔克(Michael Fiddelke)接班(2025): 2025年,公司宣布COO迈克尔·菲德尔克将于2026年接任CEO,这预示着塔吉特将继续坚持卓越运营和供应链效率的路线 (13)。

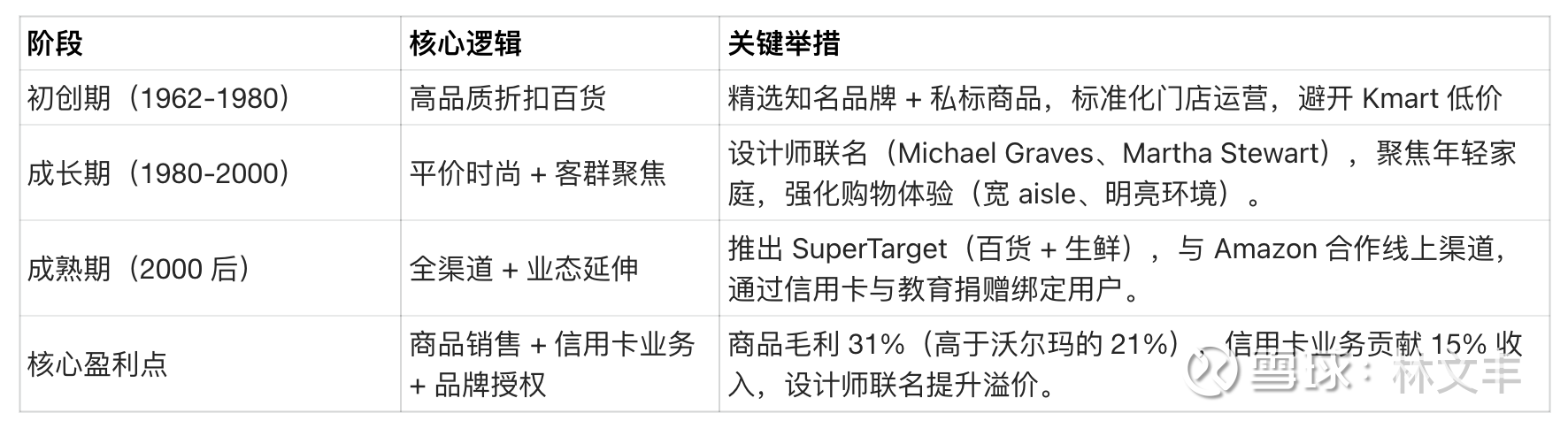

1.奠基期(1902-1961)

1902 年:George Draper Dayton 在明尼阿波利斯创立 Dayton's 百货,以 “诚信经营、优质服务、 liberal 退货政策” 立足,承诺 “广告错误奖励 1 美元”,奠定品牌信任基础。

1918 年:成立 Dayton 基金会,初期捐赠 100 万美元,后形成 “捐赠税前利润 5% 用于慈善” 的长期政策,成为企业文化核心。

1956 年:开发美国首个封闭式购物中心 Southdale,创新 “双锚店(Dayton's + 竞争对手 Donaldson's)+ 配套服务” 模式,引领零售场景变革。

1960 年代初:面对折扣零售崛起,Dayton 家族(第三代)决定推出 discount 连锁,定位 “高品质折扣”,区别于 Kmart 的低价粗放模式。

2.初创与扩张期(1962-1999)

1962 年:第一家 Target 门店在明尼苏达州罗塞维尔开业,首年开设 4 家门店,主打 “65% 硬货(家电、工具)+35% 软货(服装)”,提出 “高品质商品 + 低毛利” 定位。

1967 年:Dayton 公司 IPO 上市,融资用于 Target 扩张,同年收购 13 家区域零售商,门店数快速增长。

1969 年:与底特律 J.L. Hudson 百货合并,成立 Dayton Hudson 集团,Target 成为核心增长引擎。

1970 年代:推出《Guides for Growth》战略文档,明确 “诚信经营、家庭友好、标准化运营” 原则,淘汰成人杂志等非目标品类,强化 “年轻家庭” 客群定位。

1980 年代:

引入迪士尼式员工培训,将顾客称为 “guests”、员工为 “team members”,提出 “fast, fun and friendly” 服务理念。

启动私标品牌(如 Merona、Xhilaration),同时与 Calphalon、Oneida 等知名品牌合作,打造 “平价不廉价” 形象。

1997 年:推出 “Take Charge of Education” 计划,信用卡消费 1% 捐赠指定学校,绑定家庭客群;与 Martha Stewart 合作推出家居系列,开启设计师联名先河。

1999 年:与建筑师 Michael Graves 合作推出厨具、家居系列,引爆市场,确立 “设计师联名 + 平价” 核心打法。

3.成熟与转型期(2000-2003)

2000 年:Dayton Hudson 集团正式更名为 Target Corporation,Target 门店贡献 83% 税前利润,成为绝对核心。

2001 年:

推出 SuperTarget 业态,整合百货与生鲜,但依赖第三方物流(成本比沃尔玛高 5%),毛利偏低。

与 Amazon 合作,由 Amazon 负责线上运营与履约,规避自建电商的物流与技术短板。

发行 Visa Smart Card,通过购物数据精准营销,提升用户粘性。

2002 年:

门店数达 1381 家,覆盖 47 个州,销售额 399 亿美元,同比增长 8%。

面临沃尔玛 Supercenter 竞争、反大型商超的 “BANANA 运动”(反对任何新建设施),部分区域扩张受阻。

3. 商业模式:廉价时尚与设计民主化

塔吉特的商业模式可以概括为“期待更多,花费更少”(Expect More. Pay Less.)。这不仅仅是一个口号,而是一种精妙的商业平衡术:在保持价格竞争力的同时,提供超出预期的商品设计与购物体验。

3.1 核心定位:“Tar-zhay”效应

美国消费者戏称塔吉特为“Tar-zhay”(法语发音的Target),寓意这是一家“伪装成精品店的折扣店”。这种品牌联想是塔吉特最宽的护城河。

错位竞争: 沃尔玛是“需求”的终点(为了省钱不得不去),而塔吉特是“欲望”的终点(为了发现好东西而想去)。塔吉特并没有试图在卫生纸和洗洁精的价格上击败沃尔玛(虽然价格相差无几),而是通过服装、家居装饰等高利润品类来吸引中产阶级消费者 (2)。

客群画像: 塔吉特的核心客群比沃尔玛更年轻、受教育程度更高、家庭收入更高(年均收入约6.4万美元,高于沃尔玛的5.3万美元)。这使得塔吉特能够销售更多非必需品(Discretionary Items),从而获得更高的毛利率 (14)。

3.2 独特战略:设计的民主化(Democratization of Design)

这是塔吉特商业模式中最具革命性的部分。在1990年代末,塔吉特打破了“名设计师只为奢侈品牌服务”的行业惯例,开始邀请顶级设计师为大众市场设计平价商品。

迈克尔·格雷夫斯(Michael Graves)合作(1999年): 这被视为转折点。著名后现代主义建筑师格雷夫斯为塔吉特设计了包括茶壶、马桶刷在内的家居用品。这些设计感极强但价格低廉的产品迅速成为爆款,证明了大众消费者也渴望美学体验 (2)。

限量联名模式(Limited-Time Collaborations): 塔吉特将“稀缺性”引入了大众零售。例如2011年的Missoni联名系列,引发了抢购狂潮,导致网站崩溃,商品在eBay上被高价转卖。这种模式不仅制造了巨大的营销声势,还不仅提高了进店率(Foot Traffic),更强化了“寻宝”(Treasure Hunt)的购物体验 (15)。

自有品牌矩阵(Owned Brands): 与其他零售商将自有品牌作为低价替代品不同,塔吉特将其打造为独立的“生活方式品牌”。例如童装品牌Cat & Jack、家居品牌Threshold、食品品牌Good & Gather。这些品牌年销售额均超过10亿甚至20亿美元,贡献了超过30%的销售额和更高的利润率。这种策略与拼多多扶持“新品牌”的逻辑有异曲同工之妙 (17)。

3.3 门店体验与全渠道闭环

视觉营销: 塔吉特门店的过道比沃尔玛宽,货架高度更低(为了视野通透),照明更明亮,且大量使用霓虹灯和模特陈列。这种“视觉卫生”(Visual Hygiene)消除了折扣店的廉价感 (2)。

门店即枢纽(Stores as Hubs): 在电商时代,塔吉特没有像亚马逊那样建立庞大的独立物流中心网络,而是将近2000家门店改造成微型配送中心。目前,塔吉特超过95%的线上订单是通过门店完成配送或自提的(Drive Up)。这极大地降低了“最后一公里”的履约成本,使其电商业务实现了盈利 (12)。

4. 企业文化与创始人精神:不仅是做生意

塔吉特的企业文化是其能够穿越多次经济周期、抵御恶意收购的核心力量。这种文化源于戴顿家族的深刻烙印。

4.1 创始人乔治·德雷珀·戴顿的遗产

乔治·德雷珀·戴顿不仅仅是一个商人,他是一个有着强烈道德律令的银行家。

诚信(Integrity): 在1893年金融危机中,作为银行家的戴顿没有选择破产重组来逃避债务,而是变卖资产全额偿还储户。这种“信誉至上”的基因被植入了塔吉特的DNA,演化为后来的“诚实交易”原则(Honest Dealing)——即不搞虚假促销,不搞诱饵营销(Bait and Switch)(2)。传承 Dayton 家族 “不做边际欺诈” 原则,广告真实、退货政策宽松,禁止虚假定价与库存误导。

社区管家(Stewardship): 戴顿坚信“企业的成功依赖于社区的繁荣”。1918年,他设立了戴顿基金会(现塔吉特基金会)。1946年,公司正式确立了将**税前利润的5%**捐赠给社区的制度。这一比例远高于美国企业平均1%-2%的水平,且坚持了70多年。这不仅是慈善,更是其商业护城河的一部分(详见第6节关于1987年收购防御的分析)(2)。

4.2 核心价值观:“最棒的团队”(The Best Team)

塔吉特将员工称为“团队成员”(Team Members)而非雇员,将顾客称为“客人”(Guests)。这种称呼上的微小差别反映了其服务导向的文化。

快速、有趣、友好(Fast, Fun, and Friendly): 这是塔吉特一线的服务口号。不同于沃尔玛强调的效率和纪律,塔吉特鼓励员工与顾客互动,创造愉悦的购物氛围。

顾客中心:称顾客为 “guests”,门店设计强调便捷(宽过道、清晰标识)、服务友好(员工主动协助),家庭友好(儿童设施、无成人杂志)。

员工赋能:设立 Target University 培训体系,推行 “导师制”,员工流失率远低于行业平均,强调 “员工善待顾客 = 顾客忠诚 = 利润增长”。

组织盈余(Organizational Surplus): 这是肯·戴顿(Ken Dayton)提出的独特管理概念。他认为,一个优秀的企业不仅要产生利润盈余,还要产生“人才盈余”。这意味着公司必须培养出超出当前需求的高素质管理人才,以便在扩张或危机时有足够的人才储备。这解释了为何塔吉特在数十年间能持续输出高质量的管理层,甚至在外部CEO康奈尔接手时,内部仍有强大的执行团队支撑 (2)。

5. 核心思维模型:塔吉特的战略大脑

塔吉特之所以能从一家区域性零售商成长为全美巨头,依赖于几套独特且严谨的思维模型。这些模型并非仅仅是口号,而是指导决策的算法。

5.1 增长指南(Guides for Growth)

在1970年代,塔吉特经历了过度扩张导致的库存危机。为了挽救公司,管理层制定了《增长指南》。这份文件明确了塔吉特“是什么”和“不是什么”,成为了公司扩张的宪法。

标准化原则: 在此之前,店长权力过大,甚至可以随意装饰门店(如在墙上钉木瓦)。《指南》强制推行了全连锁的标准化陈列(Planogram),确保了品牌形象的一致性和运营的可复制性 (2)。

不可妥协的质量: 《指南》规定,塔吉特绝不通过降低产品质量来换取低价。这确立了其与Kmart和沃尔玛的本质区别。

5.2 速度即生命(Speed is Life)

这是前CEO鲍勃·乌尔里希(Bob Ulrich,1994-2008任职)提出的核心心法,甚至被印在公司的公务机上。

趋势响应速度: 在时尚零售业,趋势转瞬即逝。如果不能在流行色爆发的前几周将商品上架,就会造成库存积压。“速度即生命”推动塔吉特建立了极其敏捷的供应链系统,使其能够像快时尚品牌(Zara)一样运作,迅速捕捉并响应设计趋势 (22)。

决策速度(Ready, Fire, Aim): 鼓励快速试错。与其花费数月论证一个完美的计划,不如先小规模投放市场(Fire),根据反馈调整(Aim)。这种思维在后来的数字化转型中(如Target Circle会员体系的迭代)起到了关键作用。

5.3 命运之轮(The Wheel of Fortune)——内部资本市场

在戴顿-哈德逊集团时期,公司采用了一种达尔文式的资本分配机制。

竞争性分配: 集团旗下的不同品牌(Target, Mervyn's, Hudson's, Marshall Field's)必须通过提交战略计划来争夺年度资本预算(用于开新店、技术改造)。

优胜劣汰: 资金不搞平均分配,而是流向投资回报率(ROIC)最高、增长潜力最大的部门。正是这一机制,让管理层客观地看到了塔吉特品牌的爆发力,最终导致了集团“壮士断腕”,卖掉所有百货业务,独尊塔吉特。这是一种极度理性的资源配置思维模型 (2)。

5.4 差异化定位模型:避开红海,占据 “中间市场”

核心逻辑:不与沃尔玛争夺 “极致低价”,不与百货争夺 “高端溢价”,聚焦 “价格敏感但注重品质与设计” 的中产阶级,打造 “平价时尚” 独家心智。

应用:设计师联名提升品牌调性,私标商品控制成本,形成 “别人做不到的性价比 + 设计感”。

5.5 顾客价值驱动模型:体验 + 情感双绑定

核心逻辑:顾客价值 = 商品价值(品质 + 价格)+ 体验价值(便捷 + 服务)+ 情感价值(社区认同 + 品牌理念)。

应用:门店设计优化体验,教育捐赠绑定家庭情感,宽松退货政策降低决策顾虑。

5.6 供应链协同模型:“品牌 + 私标 + 物流” 高效整合

核心逻辑:与知名品牌合作保证品质,私标商品提升毛利,标准化物流保证库存周转,避免 “缺货 + 积压”。

应用:通过 POS 数据实时调整商品结构,设计师联名商品提前锁定产能,减少库存风险。

5.7 社区共生模型:慈善 + 业务相互赋能

核心逻辑:企业发展与社区利益绑定,慈善捐赠不仅是社会责任,更是用户获取与留存的营销手段。

应用:“Take Charge of Education” 让家庭用户主动选择 Target 信用卡,形成 “消费 = 公益” 的正向循环。

5.8 合作共赢模型:非零和竞争,借力补短板

核心逻辑:面对电商短板,不盲目自建,而是与 Amazon 合作,聚焦自身线下优势,实现 “线下体验 + 线上便捷” 的互补。

6. 竞争格局深度分析

6.1 塔吉特 vs. 沃尔玛:不对称战争

价格战的避让: 塔吉特深知在供应链规模和成本控制上无法击败沃尔玛。因此,它从不试图在全品类上通过价格战取胜。它选择在“标品”(如尿布、牛奶)上通过价格匹配(Price Match)策略咬住沃尔玛,而在“非标品”(服装、家居)上通过设计溢价获取利润。

空间体验: 沃尔玛是“堆货式”销售,强调量大;塔吉特是“策展式”销售,强调搭配。这种差异使得塔吉特能够吸引那些不愿意去沃尔玛购物的中高收入人群。

6.2 塔吉特 vs. Kmart:死亡螺旋的启示

Kmart曾是比塔吉特大得多的竞争对手,但最终走向破产。

教训: Kmart陷入了“中间陷阱”(Stuck in the middle)。它既没有沃尔玛的低价,也没有塔吉特的时尚体验。Kmart长期缺乏对门店翻新的投入,品牌形象老化,导致客流流失。塔吉特通过持续的门店改造(Remodel)和品牌年轻化,避免了这一命运 (24)。

6.3 塔吉特 vs. 亚马逊:实体店的反击

履约成本优势: 亚马逊依赖庞大的物流中心网络,配送成本高昂。塔吉特通过收购Shipt和推行Drive Up(免下车取货),将门店变成了前置仓。数据表明,通过门店履约的成本比从物流中心发货低40%以上。这使得塔吉特在电商时代找到了一条维持利润率的生存之道 (14)。

6.4 塔吉特 vs. Temu/Shein:新的威胁

挑战: Temu(拼多多海外版)和Shein通过极低的价格和C2M模式,正在侵蚀塔吉特的服装和家居市场份额。

应对: 2024年,有报道称塔吉特正在测试“工厂直发”模式,试图绕过中间环节,直接从制造商发货给消费者,以降低成本应对Temu的冲击。这表明塔吉特正在学习中国电商的模式 (25)。

7. 到底做错了什么:塔吉特的至暗时刻与教训

尽管塔吉特是一家卓越的公司,但其历史上的几次重大失误不仅造成了巨额损失,也暴露了其系统性的弱点。

7.1 加拿大扩张的灾难性失败(2013-2015)

这是零售史上最经典的失败案例之一。塔吉特在短短两年内亏损数十亿美元并全面撤出加拿大。

速度压倒了准备: 为了在两年内开出124家店,塔吉特违背了“增长指南”中稳健扩张的原则。

数据系统的崩溃: 塔吉特在一个全新的市场实施了全新的ERP系统(SAP),但由于缺乏培训,录入的数据质量极差。最致命的错误是:数据录入员在系统中混淆了英制(英寸)和公制(厘米)单位。这导致仓库认为货物很小而塞满了集装箱,实际上货物很大无法入库;或者货架图(Planogram)设计与实际商品尺寸不符,导致商品无法上架。结果是:仓库爆仓,门店货架却是空的(Empty Shelves)(9)。

定价傲慢: 加拿大消费者期望得到美国塔吉特的价格,但由于供应链成本和关税,加拿大塔吉特的价格明显更高,导致品牌承诺破产 (29)。

7.2 2013年大规模数据泄露

第三方风险: 黑客并非直接攻击塔吉特核心网络,而是通过一家名为Fazio Mechanical Services的空调供应商(HVAC)窃取了凭证,进而渗透进POS系统。这暴露了塔吉特在第三方供应商管理上的巨大漏洞。

忽视警报: 塔吉特安装了昂贵的FireEye安全系统,该系统实际上发出了入侵警报,但明尼阿波利斯的安全运营中心忽视了这些警报。这次事件导致4000万张信用卡信息泄露,直接导致了CEO和CIO的下台 (10)。

7.3 1987年Dart Group恶意收购危机

虽然最终成功防御,但这暴露了公司当时的脆弱性。

资产被低估: 1980年代,塔吉特的股价未能反映其巨大的房地产价值和增长潜力,使其成为企业掠夺者(Corporate Raiders)赫夫特家族(Haft family)的完美猎物。

防御手段: 塔吉特最终依靠政治力量而非商业手段获胜。肯·戴顿利用家族在明尼苏达州的影响力,游说州议会召开了特别会议(Special Session),通过了《商业合并法案》(Business Combination Act)。该法案允许董事会在评估收购要约时考虑“社区利益”而不仅仅是股东利益。如果塔吉特没有长期坚持5%的慈善捐赠,积累了深厚的社区善意(Social Capital),这项法案就不可能通过。这是“善意”转化为“防御武器”的经典案例 (31)。

7.4 2023年“骄傲月”(Pride Month)文化战争

左右为难: 塔吉特长期支持LGBTQ+群体,但在2023年,面对保守派对其部分跨性别商品(如Tuck-friendly泳衣)的激烈抵制和对员工安全的威胁,塔吉特选择了撤下部分商品并移动陈列位置。这一举动既激怒了保守派(认为做得不够),也激怒了自由派(认为是对仇恨的妥协)。结果是公司股价大跌,并面临股东的集体诉讼,指控其在DEI(多样性、公平、包容性)风险披露上误导投资者 (34)。这表明在极化社会中,试图讨好所有人的“大众”品牌策略面临巨大挑战。

7.5 生鲜业务布局低效

SuperTarget 依赖第三方物流(如 Supervalu、Fleming),物流成本比沃尔玛高 5%,生鲜毛利仅 2%(沃尔玛 5%),未能形成竞争优势。

选址集中于郊区,未及时适配 urban 市场生鲜需求,错失高密度客群流量。

7.6 海外供应链合规风险

2002 年卷入塞班岛代工厂劳动争议( indentured labor、低薪),虽和解但损害品牌形象,暴露海外供应链管控不足。

7.7 部门 store 拖累资源

旗下 Marshall Field’s、Mervyn’s 等百货业务持续亏损,占用管理精力与资金,未能及时剥离,影响 Target 核心业务扩张。

7.8 反增长运动应对不足

面对 “BANANA 运动”(反对大型商超),缺乏社区沟通与政策游说,部分区域门店建设受阻,错失市场扩张时机。

8. 对理解拼多多(Pinduoduo/Temu)的深度启发

塔吉特的进化史,实际上就是一部“如何让便宜货变得体面”的历史。这对于正处于品牌升级关键期的拼多多(及其海外版Temu)具有极高的参考价值。

8.1 从“五环外”到“五环内”:品牌升级路径

塔吉特的路径: 塔吉特最初也只是一个普通的折扣店,甚至被认为不如Kmart。它通过引入设计元素,成功实现了品牌跃迁,让中产阶级不以逛折扣店为耻,反而引以为荣(Tar-zhay)。

对拼多多的启发: 拼多多起家于“下沉市场”和廉价农产品,正如早期的塔吉特。要突破增长天花板,拼多多必须攻占一二线城市的“五环内”人群。

策略对标: 拼多多的**“新品牌计划”**(New Brand Initiative)——扶持代工厂建立自主品牌,本质上就是数字化时代的“塔吉特设计师联名”。塔吉特是找名设计师给大众做产品,拼多多是找大牌代工厂给大众做产品(C2M)。核心逻辑都是:剥离品牌溢价,保留产品品质。拼多多应坚持这一路线,通过“百亿补贴”不仅仅补贴大牌(如iPhone),更要补贴那些高品质的“白牌”或新品牌,重塑消费者对平台的信任心智 (36)。

8.2 购物的娱乐化(Gamification of Retail)和情感化

塔吉特的路径: 塔吉特通过“寻宝”体验(Treasure Hunt)、限时联名和色彩鲜艳的店内设计,让购物变成一种娱乐。

Target 靠体验与情感绑定用户,拼多多需在低价基础上,强化服务与情感连接,提升用户忠诚度。

对拼多多的启发: 拼多多本质上是**“Costco + Disney”**的结合体。其“砍一刀”、“多多果园”等社交裂变玩法,就是数字版的“塔吉特寻宝”。塔吉特的成功证明了:购物的娱乐性是除价格之外最强的粘性来源。拼多多不应为了追求“高端”而抛弃这些游戏化元素,而应将其精致化,使其不仅吸引价格敏感型用户,也能为中产阶级提供情绪价值 (38)。

8.3 社区信任作为防御武器

塔吉特的路径: 1987年的反收购战役证明,长期投资社区(5%捐赠)可以在生死存亡关头转化为政治和法律护盾。

对拼多多的启发: 拼多多目前面临巨大的监管压力和舆论争议。其大力投入的**“助农”战略(农业数字化),不应仅仅被视为供应链策略,更应被视为一种政治和其会防御策略**。就像塔吉特投资社区一样,拼多多深度绑定中国农业现代化,为其在面临反垄断或舆论危机时,提供了坚实的社会合法性(Social License to Operate)。拼多多应继续强化其“农业基础设施”的定位,这是其对抗阿里和京东的最强护城河 (39)。

8.4 C2M与自有品牌的高级形态

塔吉特的路径: 塔吉特的自有品牌(如Good & Gather)不是廉价的替代品,而是具有独立个性的品牌,甚至比许多国家品牌(National Brands)更受欢迎。

对拼多多的启发: Temu目前的模式主要还是简单的工厂货倾销。未来Temu若想在美国市场站稳脚跟,摆脱“廉价垃圾”的标签,必须学习塔吉特,介入到工厂的设计环节,利用数据指导工厂生产更符合目标市场审美和质量标准的产品,打造出类似Cat & Jack这样具有品牌溢价的独家产品线。单纯的价格战没有终局,基于数据的定制化产品力才是终局 (25)。

8.5 合规运营:规避供应链与品牌风险

启示:Target 海外供应链争议警示,拼多多需加强供应商管控,尤其是跨境业务与代工厂合规性。

落地建议:

建立供应商行为准则,定期审计代工厂劳动条件、环保标准,避免 “低价” 背后的合规风险。

加强品牌形象管理,杜绝虚假宣传、刷单等行为,传承 Target 式 “诚信经营”,提升品牌信任度。

9. 结论

塔吉特百货的百年史,是一部关于差异化生存的教科书。在零售业的两极——极致低价(沃尔玛)和极致体验(高端百货)之间,塔吉特硬是开辟出了一条“中间道路”。

它证明了:

低价不等于低质,通过设计赋能,廉价商品可以拥有高溢价的心理满足感。

企业文化是战略武器,“组织盈余”和“社区投资”在关键时刻能救命。

速度必须建立在精准之上,加拿大败局警示我们,没有数据准确性的“速度”只是加速自杀。

对于拼多多而言,塔吉特是最完美的对标对象。拼多多目前的阶段正处于塔吉特1980-1990年代的转型期:拥有了巨大的流量和规模(低价),但急需通过“新品牌计划”(C2M)和“助农”(社会价值)来完成从“便宜”到“超值”再到“不可或缺”的品牌跃迁。理解了塔吉特,就理解了拼多多未来十年的进化方向。 $塔吉特(TGT)$ $亚马逊(AMZN)$ $拼多多(PDD)$