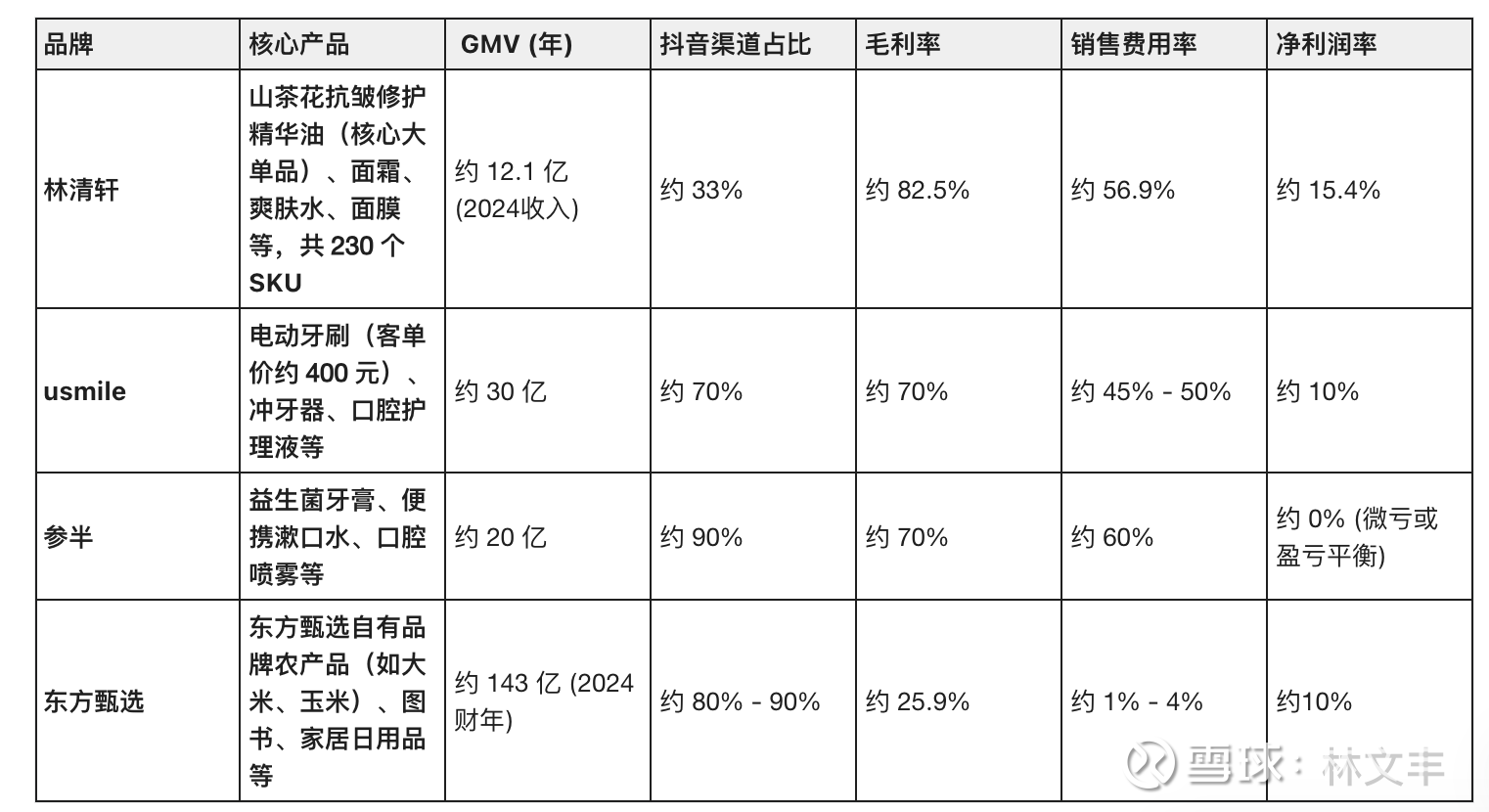

为抖音打工的抖品牌:毛利率 70%,销售费用率 45%-60%

林清轩:高端定位与“非典型”抖品牌 $林清轩(02657)$ $拼多多(PDD)$ $阿里巴巴(BABA)$

林清轩虽在抖音投入巨大,但其招股书显示其更依赖线下和全渠道平衡:

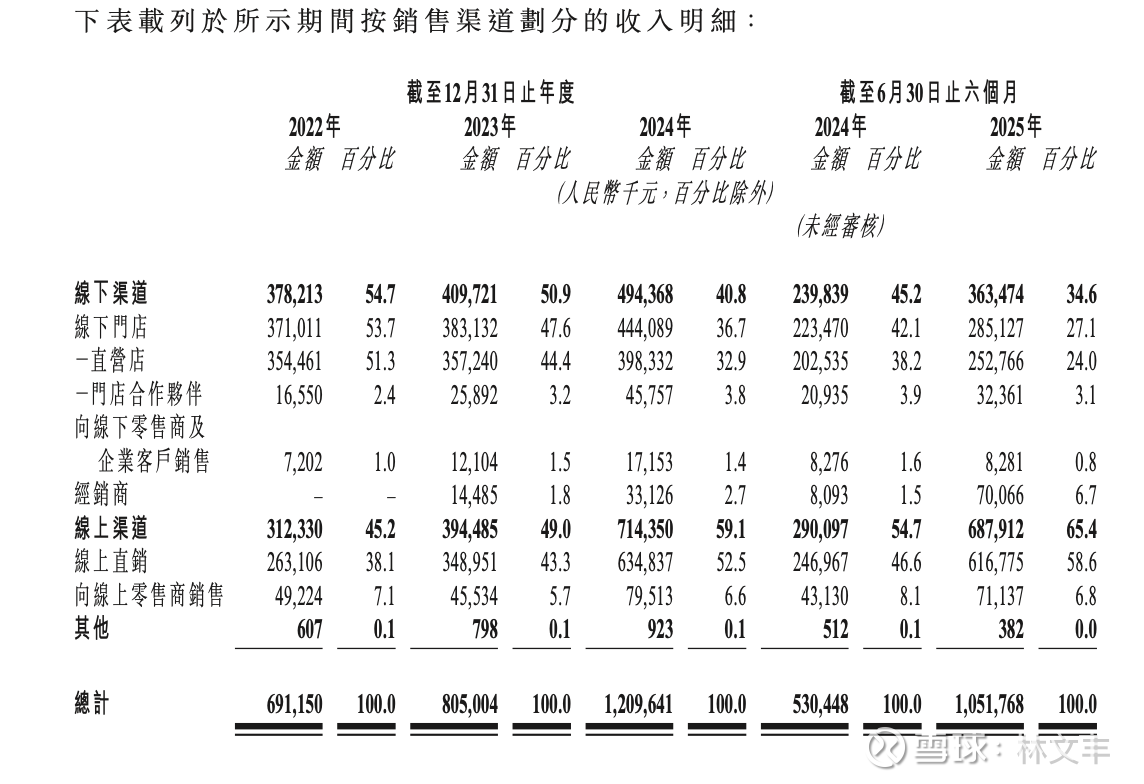

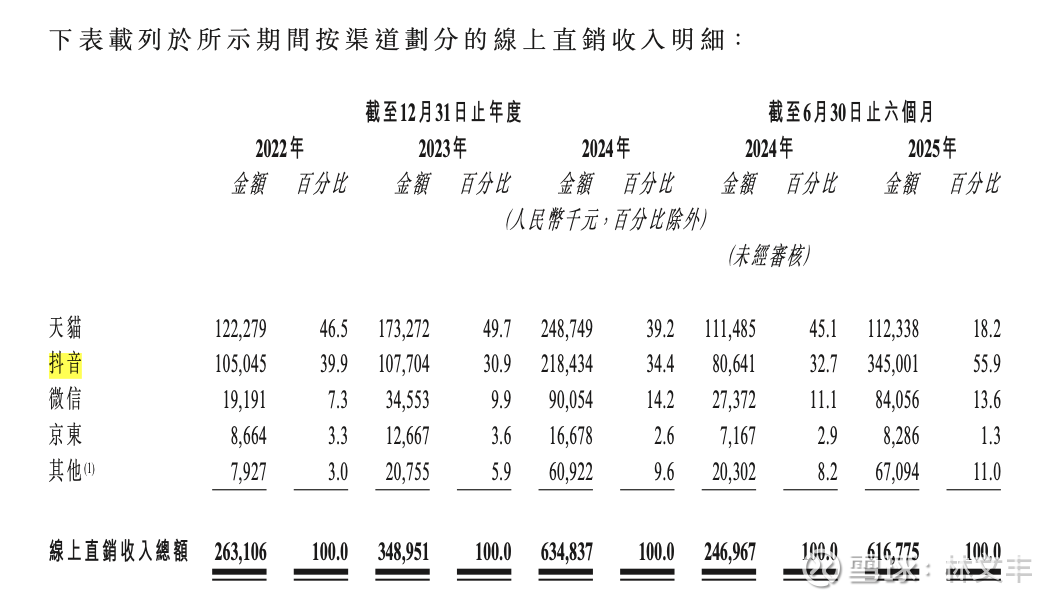

抖音占比:2024 年站全渠道的约 18.1%;2025H1 约 32.8%。

线下渠道仍贡献了约34.6%的收入。

高毛利支撑:毛利率高达82.5%,这为其支付抖音高额的投流费用(销售及分销开支占总收入56.9%)提供了空间,最终能维持15.4%的净利润率。

瓶颈与突破:林清轩通过建立线下高端商场门店(554家)构筑品牌护城河,避免了纯抖品牌的“价格战”陷阱。

东方甄选:去头部化与流量焦虑

瓶颈期明显:自与董宇辉剥离后,东方甄选在抖音的流量和GMV增速明显放缓。其核心问题在于自营产品的高毛利(约25%以上)难以抵销庞大的流量成本和管理开支。

抖音相关(披露的是“订单数”等,不是 GMV 占比):抖音“付费订单数”FY2025 9160 万、FY2024 1.811 亿。

自营 App 占比(给了明确比例):App GMV 占比 FY2025 15.7%,并提到 FY2024 为 8.4%。

利润承压:由于严重依赖抖音生态,随着平台算法红利消退,其获客成本激增,导致净利润水平出现剧烈波动。

usmile(笑容加):典型的流量博弈

经营现状:正如您所言,usmile是典型的“高毛利、高费用”代表。产品毛利虽有70%,但为了维持在抖音牙刷品类的头部位置,投流开支(销售费用)往往吃掉了大部分利润。

盈利模型:10%的净利润率在抖品牌中已属优秀,主要依靠400元以上的高客單价和技术溢价(如扫振技术)。一旦投流ROI(投资回报率)低于平衡点,极易陷入不赚钱的局面。

参半:重营销轻利润的快消模式

0利润生存:参半在抖音的占比高达90%以上。20亿的体量几乎全部由大规模投流驱动。

上市压力:由于其产品技术壁垒相对较低,品牌忠诚度弱,必须通过上市募集资金来维持流量扩张。正如您所述,20亿GMV对于这种纯依赖流量的品牌是巨大的瓶颈,因为流量成本的增长速度已超过了销售额的增长速度。

抖音平台“30亿 GMV 是瓶颈期”非常精准,其内在逻辑在于:

流量红利枯竭:在抖音生态内,10到30亿靠投流。当GMV达到30亿量级,该品类的核心受众已基本覆盖,进一步增长需要极高的获客溢价。销售费用率反噬:当销售费用率(通常在50%-70%)与毛利率持平时,品牌就沦为“给抖音打工”。

做大后必须“渠道再平衡”:东方甄选年报里很直观地给了一个方向——App GMV 占比从 FY2024 的 8.4% 提升到 FY2025 的 15.7%,同时 GMV 下滑但毛利率提升(自营与结构变化带来)。渠道多元化难题:如林清轩般成功转型OMO(线上线下融合)的品牌极少。参半和usmile若无法在天猫、京东甚至线下渠道站稳脚跟,单一依赖抖音的风险将持续放大。

产品溢价与用户粘性不足

参半主打中低端口腔护理产品(如 9.9 元漱口水),缺乏高毛利大单品,难以覆盖营销成本;usmile 虽有 400 元客单价产品,但抖音用户对价格敏感,促销活动(如 “满 300 减 50”)频繁,拉低实际溢价。

对比林清轩(线下客单价 1026 元,复购率 33.5%),“抖品牌” 依赖短期流量转化,用户复购率普遍低于 20%,需持续获新客,进一步推高销售费用。

部分 “抖品牌” 因 GMV 快速增长,供应链适配能力不足:usmile 虽未提及库存问题,但高抖音占比下 “爆单 - 缺货 - 补货延迟” 循环常见;林清轩虽非纯抖品牌,仍出现 2025 年上半年存货 2.46 亿元(同比翻倍)、存货周转天数 189 天的问题,反映快速增长下的库存管理压力。