复盘巴菲特投资美国运通来理解拼多多:1991-2026,投资 13 亿美金,收获 680 亿美金

巴菲特最早在 1964 年“沙拉油丑闻”时就短期持有过美国运通,但目前这笔重仓持股主要源于 20 世纪 90 年代初的投入。

持有期: 超过 35 年(按 1991 年重大注资计)。

盈利表现: 截至 2026 年,伯克希尔持有的美国运通市值已接近 580 亿美元,而其原始成本仅约 13 亿美元。加上数十年来源源不断的分红,这笔投资的利润早已突破 500 亿美元。

特点: 巴菲特非常看重美国运通的“品牌特权”,他曾提到即使是几代人的竞争也无法撼动其地位。

巴菲特对美国运通(American Express, AXP)的投资是价值投资史上的“教科书级”案例。这笔投资不仅跨越了超过 60 年的观察期,更体现了巴菲特在面对丑闻、技术变革和经济危机时极强的抗压能力。

一、 投资收益概览 (截至 2026 年 1 月)

二、 投资过程:两次入场与“永不退出”

第一次入场(1964年 - 合伙企业时期):

背景: 著名的“沙拉油丑闻”。美国运通的一个子公司为虚假的沙拉油库存提供了担保,导致面临巨额索赔,股价从 65 美元腰斩至 35 美元。

巴菲特的行动: 他走访了餐馆和银行,发现人们虽然骂公司,但依然在用运通卡和旅行支票。他投入了合伙企业 40% 的资本(1300 万美元)。

结果: 几年后股价涨了 3 倍,巴菲特卖出。这是他从“捡烟蒂”转向“买好公司”的转折点。

第二次入场(1991年至今 - 伯克希尔时期):

投入: 1991 年,美国运通面临经营困难,巴菲特注资 3 亿美元购买优先股。

增持: 1994 年,优先股转为普通股,并进一步增持至 10% 的股份。

退出: 从未退出。自 1998 年以来,巴菲特基本没有再买入或卖出过一股,但由于美国运通疯狂回购注销股票,伯克希尔的持股比例从 11% 自动上升到了现在的 21% 以上。

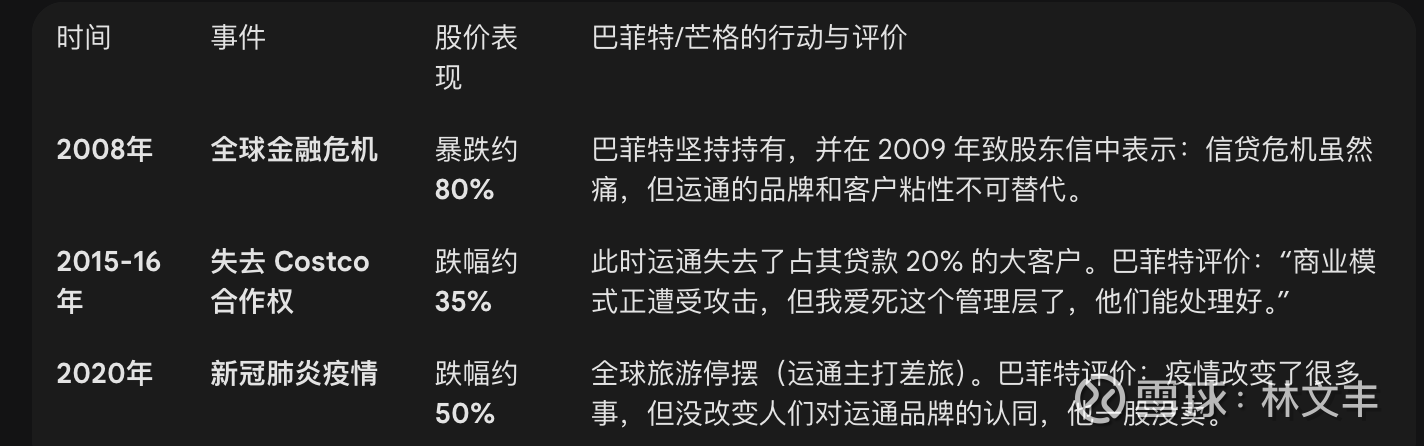

三、 投资过程中的“至暗时刻”与大跌

持有 30 多年间,美国运通股价曾多次遭遇超过 30% 甚至 50% 的回撤:

面临的四大挑战与冲突

监管与政治冲突

反垄断诉讼: 2010 年代,美国司法部和多个州起诉运通,认为其禁止商家引导客户使用更便宜刷卡工具(Anti-steering rules)违反反垄断法。此案一直打到最高法院。

结果: 2018 年最高法院裁定美国运通胜诉,认可了其“双向市场”模式。

芒格曾评价:“如果你拥有一个如此强大的品牌,监管层总是想分一杯羹,这是成功的代价。”

在伯克希尔的逻辑框架中,美国运通的“反操纵规则”(Anti-steering rules)并不被视为“作恶”或“文化腐败”,而是被视为对自身商业模式合法性的誓死捍卫。

我们可以从以下几个维度来拆解伯克希尔背后的思考逻辑:

“公平交换” vs “不当获利”:拒绝“搭便车”

在巴菲特看来,美国运通与商家的关系是一种契约对等。

运通的逻辑: 我通过昂贵的营销和精心的会员运营,把全球最有钱、最爱消费的一群人(白金卡、黑金卡持有者)带到了你的店里。

商家的行为: 商家享受了运通会员带来的高额客单价,却在结账时诱导客户换成费率更低的银行卡。

伯克希尔的观点: 芒格曾暗示,这在商业逻辑上属于**“搭便车”**(Free-riding)。如果商家可以随意引导客户,那么运通投入巨资维护的会员体系就会瓦解。运通要求商家“不准歧视我的客户”,在巴菲特看来是保护自己的劳动果实,而非作恶。

“双向市场”理论:维护生态平衡

2018 年最高法院的胜诉,核心在于认可了**“双向市场”**(Two-sided Market)的概念。

逻辑: 信用卡平台一边连接持卡人,一边连接商家。运通向商家收高额费率,是为了把这笔钱补贴给持卡人(积分、休息室、保险)。

如果败诉: 如果商家可以随意引导客户使用其他卡,持卡人的福利就会缩水,进而离开运通。

结论: 伯克希尔认为,这种规则是为了维持生态的完整性。这与富国银行(Wells Fargo)虚开账户的“作恶”有本质区别——前者是公开的契约博弈,后者是欺诈客户。

巴菲特判断企业文化好坏有一个简单的准则:管理层是否在欺骗,以及是否在法律灰色地带搞小动作。

运通的表现: 美国运通的“反操纵规则”是写在合同里的,是公开的商业条款。这种冲突属于法律观点之争(对反垄断法的解释不同),而不是道德沦丧。

对比: 当富国银行出现系统性造假时,巴菲特表现出了极大的愤怒并最终清仓,因为那是对客户的背信弃义。而运通是在法庭上堂堂正正地与司法部打官司,这在芒格眼中甚至是“勇敢”的表现。

芒格的那句“这是成功的代价”,背后有两层含义:

监管的补偿性: 当一个公司在自由竞争中变得极其强大且赚钱时,政府必然会介入以寻求某种平庸的平衡。

非道德化评价: 芒格认为,很多反垄断诉讼本质上是落后对手通过政治手段对领先者的打击。运通因为提供了更优质的服务(获取了高质量客户)而拥有了溢价权,监管层想削弱这种权利,这在商业进化史中是常态,而非道德瑕疵。

对于巴菲特来说,美国运通的品牌护城河在于**“尊荣感”**。

如果一个白金卡客户在奢侈品店买单时,被店员要求“能不能换一张 Visa,这样我们可以省点钱”,这对客户来说是一种糟糕的体验。

运通强制要求商家不得引导,本质上是保护了伯克希尔最看重的资产——品牌溢价和用户感知。

国际市场的政策限制

欧盟刷卡费上限: 2015 年欧盟出台规定限制信用卡交换费(Interchange Fees)。虽然运通的“三方模式”在某些层面规避了部分限制,但整体利润空间仍受挤压。

中国市场进入: 美国运通是首家获准在中国境内开展业务的外资卡组织,巴菲特对管理层在国际化(尤其是中国)的稳健推进表示过赞赏。

技术变革的负面影响(Fintech 冲击)

威胁: Apple Pay、PayPal、Square 以及各种无卡支付技术曾被认为会终结实体信用卡。

巴菲特的观点: 他认为支付方式只是“形式”,核心是“品牌信任”。他曾形象地说:“运通的护城河不在于那张塑料片,而在于用户想成为运通会员的心理愿望。”

舆论危机

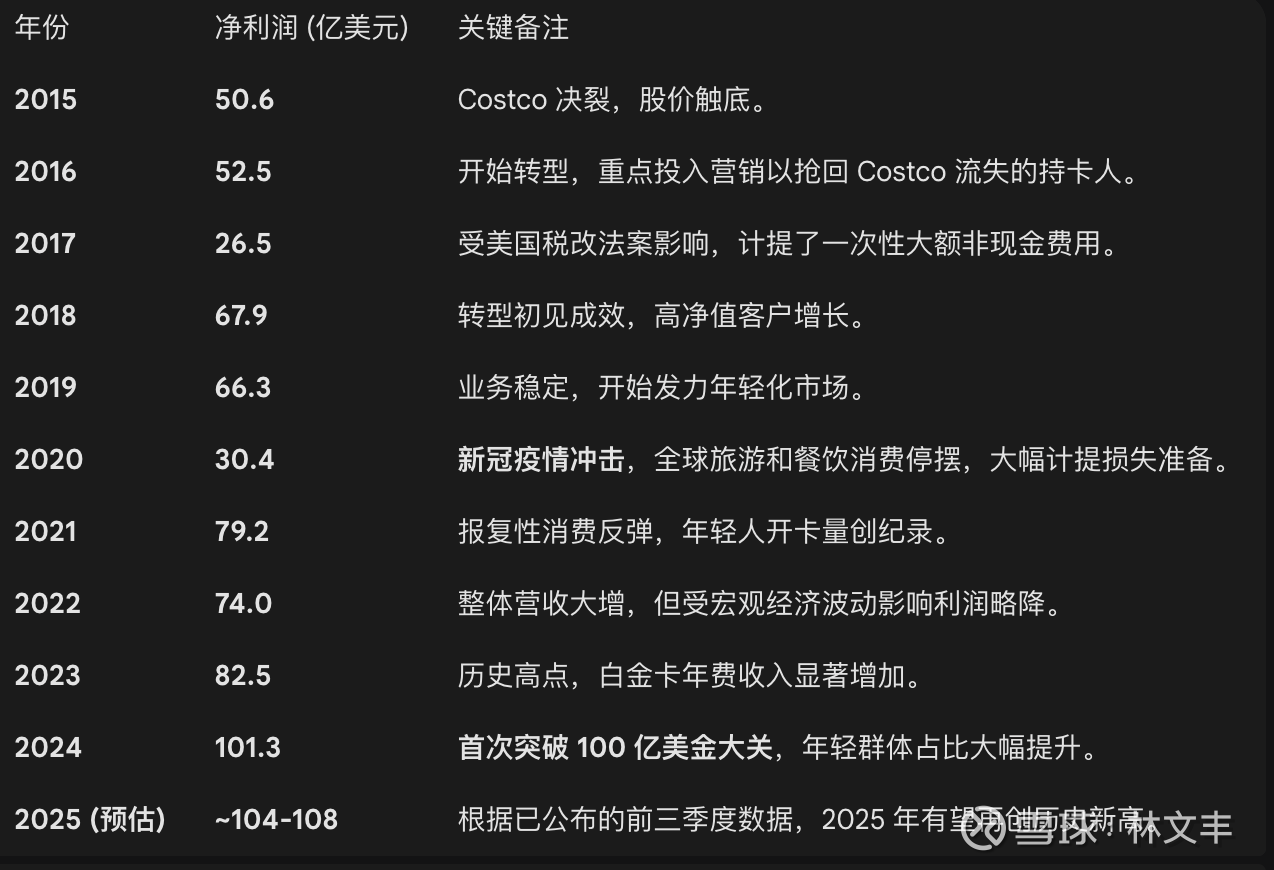

Costco 决裂: 当时舆论普遍认为运通管理层傲慢、动作慢。巴菲特不仅没有公开批评,反而私下支持 CEO 切诺特(Ken Chenault)进行转型,从高度依赖单一伙伴转向拓展年轻人市场(如白金卡年轻化)。

在巴菲特和芒格的商业准则里,“为了维护长远利益而主动放弃不合理的合同”不是傲慢,而是“理性的清醒”。

经济理性 vs. 规模陷阱

巴菲特曾公开表示,当时 Costco 要求的费率折扣“在经济上已经没有意义了”(Didn't make economic sense)。

逻辑: 如果为了保留 Costco 的巨大交易量,而接受一个几乎不赚钱甚至亏损的费率,这本质上是“自杀式经营”。

伯克希尔的观点: 宁可规模缩减,也不要无利可图的增长。巴菲特认为,一个管理层如果为了面子强留亏损合同,才是对股东的不负责任(即真正的文化不好)。

巴菲特与肯·切诺特有极深的私人友谊和职业尊重。

他曾评价切诺特是“企业界最顶尖的 CEO 之一”。

当 90% 的华尔街分析师都在批评运通“丢掉 Costco 是巨大错误”时,巴菲特私下对切诺特说:“我明白你为什么这么做,你是在保护品牌的溢价权。” 他认为管理层顶住舆论压力做正确的事,是极具勇气的表现,而非傲慢。

品牌的“排他性”胜过“普惠性”

芒格认为,运通的核心价值在于其**“高端特许经营权”**。如果运通变得和 Visa、Mastercard 一样平庸(靠打价格战留住零售商),那它的护城河就消失了。

所谓的“傲慢”,在伯克希尔眼中其实是对品牌定位的坚持。运通要服务的是那群“不在乎手续费、更在乎服务和身份”的人。

舆论当时认为运通“老了、慢了”,但后来的结果证明了转型的高明:

年轻化策略: 运通成功地把白金卡变成了一种社交货币。目前运通新增的持卡人中,超过 60% 是千禧一代(Gen Y)和 Z 世代(Gen Z)。这是巴菲特最津津乐道的——品牌在代际传承中没掉队。

摆脱依赖症: 失去 Costco 后,运通被迫分散风险。现在它的收入来源非常多元,不再依赖单一大型合作伙伴。

股票回购: 在公司股价低迷期,运通利用账面现金进行了大规模回购。巴菲特不仅没卖,持股比例还因为公司回购股票从 14% 左右一路“被动”上升到了 21% 以上,收益极其惊人。

五、 巴菲特与芒格的经典评价

巴菲特: “美国运通是一家‘独特’的公司。它的品牌就像是一座难以攻克的堡垒,每年人们支付高额年费只是为了拥有这张卡,这种商业模式在金融界是罕见的。”

芒格: “美国运通是为数不多的几家能够通过‘不断提高服务质量’来维持高溢价的公司之一。它在困难时期通过回购股票展示了对股东的极大尊重。”

总结

巴菲特对美国运通的成功,本质上是对**“品牌特权”**(Brand Franchise)的极度信任。他认为只要运通的品牌在持卡人心目中依然代表着身份和优质服务,技术变迁和短期危机就只是“账面上的波动”。$拼多多(PDD)$ $伯克希尔-哈撒韦A(BRK.A)$ $美国运通(AXP)$