从巴菲特投资穆迪 2000-2026看价值投资拼多多:投资 10 亿美金,收获 150 亿美金,仅单次减持

伯克希尔在 2000 年穆迪从邓白氏(Dun & Bradstreet)分拆出来时开始持有。

持有期: 26 年。

盈利表现: 初始成本不到 10 亿美元,到 2026 年初市值已增长到约 127 亿美元,账面利润稳超 110 亿美元。

特点: 穆迪属于巴菲特最爱的“收费站”型生意,几乎不需要资本投入就能产生丰厚回报。

伯克希尔投资穆迪(Moody's)的过程,是巴菲特和芒格对“护城河”理论中**“定价权”**这一核心逻辑的最极致应用。与可口可乐和美国运通相比,穆迪的投资更具“意外性”,但也更具“暴利”特征。

一、 投资收益概览 (截至 2026 年初)

穆迪被巴菲特称为“收费站”型生意的典范。

二、 投资过程:从“被动继承”到“主动坚守”

起源(2000 年以前): 巴菲特最初投资的是穆迪的母公司邓白氏。2000 年穆迪分拆独立上市,巴菲特顺势持有。

减持(2009 - 2013 年): 在 2008 年金融危机后,巴菲特将持股从 4800 万股大幅削减至约 2467 万股。

原因: 一是为了缓解监管压力(避免被视为对评级机构有控制权);二是当时穆迪深陷次贷危机舆论漩涡。

三、 投资过程中的“至暗时刻”与大跌

2008 - 2010 年:金融危机与信用崩塌

跌幅: 股价从 2007 年高点暴跌约 70%。

原因: 穆迪给大量垃圾次贷资产评为 AAA 级,被指控为金融危机的“帮凶”。面临无数诉讼和品牌信誉的毁灭性打击。

巴菲特的行动: 他在 2010 年出席金融危机调查委员会听证会,坦承穆迪和其他评级机构都“错了”,但他强调这是全行业的集体盲点,而非个别公司的欺诈。他选择了减持一半但保留底仓。

在 2008 年金融危机后,美国国会专门成立了金融危机调查委员会(FCIC),甚至传唤(传票)巴菲特去作证,核心就是要问他:作为穆迪最大的股东,你难道没看到他们在“作恶”吗?

巴菲特的回答不仅解释了为什么他不认为这是“作恶”,也揭示了他与管理层之间那种极其独特的“零沟通”关系。

为什么不认为穆迪在“作恶”?(“全民错觉”理论)

在巴菲特的逻辑里,“作恶”是有意为之的欺诈,而“错误”是由于认知局限导致的集体盲目。

“3 亿人的共同错误”: 巴菲特在 2010 年的听证会上直言:“穆迪犯了一个全美国 3 亿人都犯了的错误。”他认为当时从购房者、银行家、美联储主席到评级机构,都陷入了一种**“房价永远不会跌”**的集体性癫狂(Mass Delusion)。

判断失误 vs 道德沦丧: 穆迪给垃圾债券 AAA 级,巴菲特认为那是基于错误模型的“判断失误”。他认为穆迪并不是在明知那是垃圾的情况下故意骗人,而是由于他们也相信那些复杂的数学模型和历史数据。

对比富国银行: 为什么巴菲特对富国银行零容忍?因为富国银行的员工是在管理层的激励压力下,主动去欺骗客户开假账户,这是有意识的道德欺诈。而穆迪的案例在巴菲特看来是“智力上的懒惰和傲慢”,而非“道德上的败坏”。

为什么巴菲特没有更早跟穆迪沟通风险?

这个问题的答案可能会让很多投资者感到意外,因为巴菲特在穆迪这件事上表现出了极度的**“甩手掌柜”**风格。

“我甚至不知道穆迪的办公室在哪”: 巴菲特在作证时说了一句名言:“我从未去过穆迪的办公室,我也没见过他们的管理层,我甚至不知道他们的办公室在纽约哪条街。”

不干涉原则(Hands-off): 巴菲特认为,如果你买入一家公司是因为它的商业模式极其伟大(即他说的“即使是个笨蛋也能经营好”),那你就不应该去教管理层怎么做事。他买穆迪是因为它是“自然的双头垄断”,拥有极强的定价权。

巴菲特自己也“看走眼”了: 这是一个关键事实——巴菲特承认,他自己当时也没有预见到房价会跌得那么惨。他说:“如果我预见到了,我早就会把穆迪的股票卖掉了。”既然他自己都没意识到那是个即将破裂的巨型泡沫,他自然不会去“警告”穆迪。

巴菲特的“定价权”逻辑:即使“臭名昭著”依然赚钱

巴菲特对穆迪的评价中,最让监管层感到无奈的是他极其坦诚的**“商业现实主义”**:

即使评级错了,生意依然无敌: 巴菲特指出,虽然穆迪在次贷危机中丢尽了脸,但危机过后,任何公司想发债,依然得去找穆迪或标普。这种**“被动且必需”**的属性,使得即使公司名声扫地,其盈利能力(ROE)依然惊人。

评估“泰德(Tide)”的隐喻: 当被问及他是否对穆迪的评级过程感到满意时,巴菲特回答:“我持有宝洁的股票,但我不需要知道他们是怎么制造泰德洗衣粉的,只要我知道人们还在买泰德就行了。”

芒格的“定价权”评价: “穆迪是人类发明的最伟大的生意。如果你想涨价,你甚至不需要开会研究,你只需要直接寄出账单。这种定价权足以掩盖很多经营上的平庸。”

舆论危机与巴菲特的选择:减持但保留“奶牛”

尽管不认为穆迪在“作恶”,但巴菲特在危机后确实做了一些动作:

被动减持避嫌: 2009 年到 2010 年,伯克希尔减持了约一半的穆迪股份。这很大程度上是为了平息舆论以及避免成为“唯一被指责的股东”。

保留核心头寸: 减持后,他剩下的 2467 万股至今一股没卖。这是因为他看清了:监管不仅没有摧毁穆迪,反而通过更复杂的规则强化了穆迪的垄断地位。

2022 年:加息周期与发债量缩减

跌幅: 股价下跌约 35%。

原因: 美联储快速加息导致全球企业债发行量骤降,直接冲击了穆迪的评级收入。

芒格评价: “这种业务的周期性是必然的,但只要债务市场存在,它就是最好的生意。”

四、 面临的四大核心冲突与危机

国内外政治与监管冲突(Dodd-Frank 法案)

危机: 金融危机后,美国出台《多德-弗兰克法案》,试图打破穆迪和标普的“双头垄断”,引入更多竞争并加强责任追究。

结果: 监管反而提高了准入门槛。巴菲特对此的评价极高:“穆迪这种业务,不需要任何天才去经营。只要它拥有那块‘牌照’,它就有无与伦比的定价权。”

舆论危机:被贴上“贪婪”标签

危机: 2010 年左右,穆迪被媒体和议员骂作“华尔街的毒药”。舆论普遍认为它为了赚取咨询费出卖了评级灵魂。

巴菲特的评价: 他认为评级是一种“意见”,意见可以错,但不能是虚假的。他坚信只要全球资本市场需要一个标准,穆迪的品牌地位就不会被取代。

经济危机的冲击

危机: 每当经济衰退,企业破产增加,评级机构会被指责“马后炮”。

应对: 穆迪通过增加“分析业务”(Analytics)——即出售数据和软件订阅——来平衡评级业务的周期性。目前这部分收入已占半壁江山。

技术变革:AI 与去中心化金融(DeFi)

危机: 有人认为 AI 或区块链可以取代人工评级。

巴菲特的观点: 他认为金融的核心是“信任”和“合规”。银行和保险公司在买债券时,监管要求必须有穆迪或标普的评级。这种“监管特许权”是技术无法轻易抹杀的。

五、 巴菲特与芒格的经典评价:关于“作恶”的判定

对于穆迪在 2008 年的表现,用户可能会问:“这算不算作恶?”

巴菲特的回答(2010 年听证会): “如果我发现一个公司在欺诈,我会立刻离开。但在穆迪身上,我看到的是**‘集体性的判断错误’**。全世界几乎所有聪明人都认为房价不会跌,穆迪也这么认为。这很糟糕,但与‘蓄意作恶’有区别。”

伯克希尔在穆迪上的成功,本质上是投中了**“规则的制定者”**。

尽管穆迪在 2008 年面临了巨大的道德和技术质疑,但巴菲特看透了金融体系的本质:只要监管逻辑不改变,穆迪就是金融市场的“海关”。 即使在持有 26 年后,穆迪依然以极高的 ROE(净资产收益率)为伯克希尔贡献着源源不断的现金流。

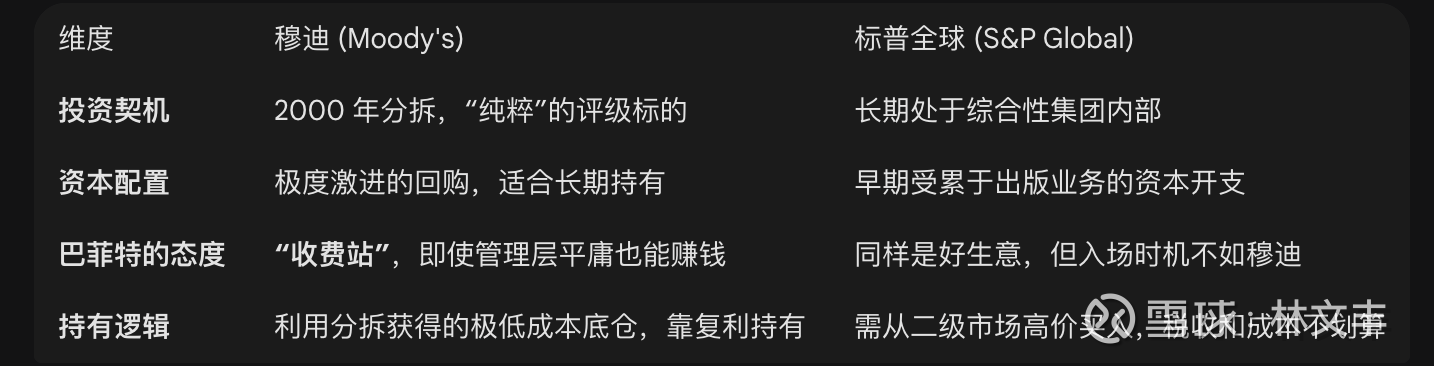

为什么巴菲特在面对同为评级机构的标普(S&P,现为标普全球)时,却更偏爱持有穆迪?

巴菲特进入穆迪的路径与标普完全不同,这决定了极高的安全边际。

路径: 巴菲特最初买入的是邓白氏(Dun & Bradstreet)。2000 年,穆迪从邓白氏中分拆出来,巴菲特顺理成章地持有了穆迪的原始股。

标普的情况: 标普长期以来是**麦格劳-希尔(McGraw-Hill)**集团的一部分。在很长一段时间里,如果你想买标普,你必须同时买下麦格劳-希尔旗下的教育出版、杂志(如《商业周刊》)和信息服务业务。

巴菲特的逻辑: 他讨厌复杂的多元化集团,他只想要评级这块“肥肉”。穆迪作为独立上市的**“纯资产”**,比当时的麦格劳-希尔更符合他的胃口。

巴菲特和芒格非常痴迷于那些能够通过大量回购股票来提升每股收益的公司。

穆迪的表现: 穆迪是美股著名的“回购狂魔”。它通过极高的利润不断注销股票,使得伯克希尔在不花一分钱增持的情况下,持股比例从分拆时的约 10% 自动上升到了目前的 13.5% 以上。

对比: 虽然标普后来也进行了分拆和回购,但在 2000-2015 年这关键的 15 年里,穆迪在资本运作的“纯粹性”和回购力度上,更符合巴菲特对“资本配置”的要求。

专注度:评级业务的深度

穆迪: 长期以来,评级就是它的核心。这种专注度让巴菲特感到安心,因为管理层不会乱花钱去搞跨行收购。

标普: 标普的母公司曾长期受困于夕阳产业(传统出版)。直到 2011 年左右,麦格劳-希尔才在激进投资者的压力下开始剥离非核心业务,最终演变成今天的标普全球。对于巴菲特来说,穆迪早在这十年之前就已经是一家“完美公司”了。

巴菲特和芒格经常提到,如果你已经拥有了行业内最好的那家公司,并且它的护城河足够深,你就不需要为了“分散风险”而去买它的二号对手。

芒格曾评价: “我们已经拥有了穆迪。既然穆迪和标普几乎分享了整个市场,而我们已经在其中一家拥有了巨大的成本优势和税收优势(长期持有产生的浮盈),换到另一家去没有任何逻辑意义。”