亚马逊 AWS 历史与价值

截至 2026 年初,亚马逊云科技(AWS)已从亚马逊内部的一个实验性项目,演变为支撑全球互联网运作的“数字底座”。尽管其收入占比在集团内仅排第三,但它却是亚马逊真正的利润引擎和战略核心。

以下是关于 AWS 财务贡献与基础设施占比的详细梳理:

收入占比:稳步增长的第三大支柱

AWS 的收入仅占亚马逊集团总收入的 17% - 18%。虽然占比不高,但其增长势头远超核心零售业务。

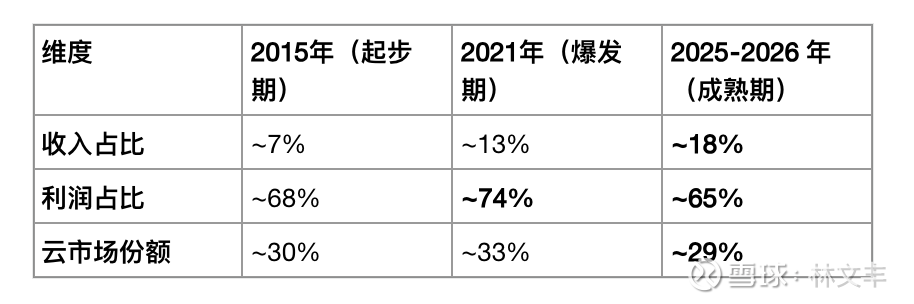

2015 年(首次披露): 收入约 79 亿美元,占比仅 7.4%。

2021 年: 收入约 622 亿美元,占比约为 13.2%。

2024 年: 收入突破 1,000 亿美元大关(约 1,076 亿),占比升至 16.9%。

2025 年 Q3 及 2026 预测: 占比已稳定在 18% 左右。

变化趋势: 尽管亚马逊的零售规模巨大,但 AWS 的年化增长率(2025 年回升至 20% 以上)持续高于电商板块,导致其在集团内的收入权重不断抬升。

运营利润占比:绝对的盈利支柱

AWS 对亚马逊运营利润的贡献通常在 60% - 70% 之间,有时甚至贡献了全部利润。

2015 年: 贡献了约 68% 的运营利润。

2021 年: 贡献占比高达 74%(零售业务受疫情物流成本拖累,利润率极低)。

2024 年: 全年贡献了 58% 的运营利润(约 398 亿美元)。

2025 年 Q3: AWS 贡献了 65.5% 的运营利润(114 亿美元/总 174 亿美元)。

变化趋势: AWS 的利润率(约 30% - 39%)远高于零售业务(约 1.5% - 5%)。可以说,亚马逊过去十年的全球物流大扩张,本质上是由 AWS 赚取的“数字地租”在输血。

基础设施占比:全球互联网的隐形地主

AWS 支撑了全球约 30% - 40% 的互联网基础设施(按云基建支出计算),而在高流量网站中的统治地位更为突出。

云基础设施市场份额: 根据 Synergy Research Group 的数据,截至 2025 年 Q3,AWS 占据全球云基础设施市场的 29%。

变化: 该比例从 2021 年的约 33% 略有下降,主要由于微软 Azure(约 21%)和谷歌云(约 13%)的追赶,市场正从“一家独大”转向“三足鼎立”。

网站托管占比:

在全球所有网站中,约有 10.3% 使用亚马逊的数据中心(根据 W3Techs 2026 年 1 月数据)。

在全球前 10 万个高流量网站中,AWS 的份额通常高达 34% - 39%,这意味着互联网上几乎每一个知名应用(如 Netflix、Airbnb、Twitch)背后都有 AWS 的身影。

虽然它的全球市场份额因竞争对手的追赶而略有被稀释(从 33% 降至 29%),但它在亚马逊内部的地位却由于 AI 浪潮 变得更加稳固。目前 AWS 正通过投资自有芯片(Trainium/Inferentia)和 Bedrock 平台,试图从“基础设施提供商”转型为“AI 时代的操作系统”,以维持其在利润分配中的绝对话语权。

Acquired 文章详细梳理了 Amazon Web Services (AWS) 的演进史与商业策略。它不仅揭示了 AWS 是如何从一家在线零售商内部“长”出来的,更深刻分析了其作为互联网基础设施的统治逻辑。

以下是该访谈的核心事实与战略观点:

一、 核心事实:AWS 的“多重起源”

辟谣:非“冗余产能”变现: 最流行的传言称 AWS 是为了出租亚马逊淡季多余的服务器。事实是: 零售业务在第四季度(Q4)需要所有产能,不可能在此时租给第三方。AWS CTO Werner Vogels 明确表示,AWS 从第一天起就是作为一个独立的、需要从零构建的业务来规划的。

内部倒逼:单体架构的崩溃: 2000 年代初,亚马逊的软件系统是一个巨大的“单体(Monolith)”。由于代码高度耦合,新功能开发极其缓慢。为了生存,贝索斯下达了著名的**“API 强制令”**:所有团队必须通过“硬化接口(Hardened Interfaces)”进行通信,禁止任何形式的后台数据直连。

文中特别提到了 2002 年左右杰夫·贝索斯(Jeff Bezos)下达的一项强制性指令,该指令被认为是 AWS 的基石:“所有团队必须通过服务接口(Service Interfaces)暴露数据和功能。团队间只能通过这些接口通信,禁止任何形式的后门或直接读取数据。最关键的是:所有接口从设计之初就必须考虑到未来要向外部开发者开放。不执行者将被解雇。”

假日压力: 零售业务具有极强的季节性,第四季度(Q4)的流量激增。为了保证系统稳定,当时公司规定 11 月和 12 月严禁提交新代码。

技术演进:服务化架构 (SOA): 为了让内部开发提速,亚马逊不仅实现了软件服务化,还将 IT 基础设施(计算、存储、数据库)也变成了可以通过 API 调用的资源。这种“内部服务化”的成果最终演变成了对外开放的 AWS。

异地开发:EC2 的诞生: 核心服务 EC2(云服务器)实际上是在南非开普敦开发的。团队选择在远方开发是为了“躲避贝索斯的过度关注”,从而获得足够的空间来实验这种激进的虚拟化技术。

关键事实

商业模式: 零售业务利用“账期”(Float)运作,即先收到消费者的钱,再在一段时间后支付给供应商,从而利用这笔现金流进行扩张。而 AWS 则属于资本密集型,需要巨额的前期硬件投入。

核心发布:S3 (Simple Storage Service) 于 2006 年 3 月发布;EC2 (Elastic Compute Cloud) 于 2006 年 8 月发布。

亚马逊自己的零售业务直到 2019 年(即 AWS 发布 13 年后)才完全从 Oracle 数据库迁移到自家的 AWS 产品上。

Andy Jassy(现任亚马逊 CEO)是 AWS 的主要构思者和长期负责人;Adam Selipsky 现任 AWS CEO。

AWS 支撑了全球约 39% 的互联网基础设施。

增长速度:2015-2022 年营收从 60 亿增长至 800 亿运行率,年复合增长率超 40%;

客户覆盖:从初创企业(Instagram、Twitch)到大型企业(Netflix、可口可乐),再到政府机构(CIA、NASA),覆盖全行业。

二、 核心战略观点:为什么 AWS 赢了?

“原语”哲学 (The Power of Primitives)

AWS 成功的关键在于它不卖“现成的软件”,而是卖“原语”(最小的基础设施积木,如 S3 存储和 EC2 计算)。

观点: 亚马逊相信开发者比平台更聪明。只要提供足够底层的积木,开发者就能通过排列组合,创造出亚马逊自己都无法想象的复杂应用(如后来的 Netflix、Airbnb、Instagram)。

“不差异化的重体力活” (Undifferentiated Heavy Lifting)

亚马逊发现,90% 的企业 IT 工作(如配服务器、装操作系统、做备份)其实不产生任何核心竞争价值。

观点: 亚马逊通过 AWS 将这些“重体力活”标准化和规模化。企业只需关注“能让自己的啤酒更好喝的东西”(业务核心代码),而将基础设施交给亚马逊这台巨大的“公共事业机器”。

商业模式的代际领先

按需付费 vs. 长期合同: AWS 允许用信用卡支付,甚至可以只付 3 美元的账单。这彻底颠覆了 IBM、Oracle 等公司价值数百万美元、且需要漫长谈判的传统软件授权模式。

错位竞争: 当时微软(Azure)和谷歌(GCP)都试图直接跳到高层服务(PaaS),而忽略了企业最需要的“搬家服务”(IaaS,即把原来的旧服务器直接平移到云端)。AWS 通过提供底层 primitives,成为了企业“搬迁入云”的首选。

平台优于产品: 文章的核心论点之一是,如果不具备“平台能力”,任何“产品”最终都会被平台化的竞争对手取代。平台化意味着外部开发者可以通过编程方式(API)访问系统的功能和数据。

竞争上,微软、谷歌等巨头早期战略失误(微软初期聚焦 PaaS 而非 IaaS,谷歌缺乏企业销售能力),传统 IT 厂商固守高毛利模式,为 AWS 留出了长达 5 年的无竞争窗口期。

微软:早期聚焦平台即服务(PaaS),忽视 IaaS 的基础需求;受 Windows Server 业务掣肘,未能及时拥抱 “按需付费” 模式,错失先发优势。

谷歌:拥有顶尖的云计算技术,但缺乏企业销售能力,早期推出的 App Engine 过于封闭,未能吸引开发者和企业客户。

甲骨文 / IBM:固守传统 IT 的高毛利模式(硬件 + 软件授权,毛利率 80%),将 “云” 视为传统业务的延伸(私有云),拒绝接受 AWS 的低毛利、规模化逻辑。

规模经济(Scale Economies): AWS 利用庞大的基础设施投入,通过规模效应降低运营成本,并以极低的价格提供给用户。这种“牺牲短期利润换取长期主导权”的做法形成了强大的竞争壁垒。超大规模的数据中心和用户基数摊薄了硬件和运营成本,形成 “规模越大→成本越低→价格越优→用户越多” 的正向循环;

由于“资本密集型”带来的风险: 与零售业务的负现金流周期(先收钱后付货款)不同,AWS 需要极高的前期硬件投资(CapEx),这在短期内会给公司的自由现金流带来压力。

初创企业作为切入点: AWS 最初的成功并非源自大型企业,而是那些需要灵活性且无法支付高昂硬件成本的初创公司(如 Dropbox、Instagram 和 Airbnb)。

高切换成本:企业一旦将海量数据和业务迁移至 AWS,迁移的时间、人力成本极高(亚马逊自身从甲骨文迁移到 AWS 耗时 13 年),形成强锁定效应。

核心产品与技术

基础 IaaS 产品:S3(存储)、EC2(计算)、CloudFront(CDN)、RDS(关系型数据库);

数据迁移工具:Snowball(100TB 级数据迁移设备)、Snowmobile(半挂车级数据迁移方案),解决企业海量数据上云的带宽瓶颈;

自研技术:定制机器学习芯片 Trainium/Inferentia、云原生数据库 Aurora(对标甲骨文)、无服务器计算 Lambda;

生态扩展:从 IaaS 延伸至 PaaS、SaaS,推出 AWS Marketplace,构建开发者社区和合作伙伴生态。

三、 财务与竞争事实

利润引擎: AWS 的营收约占亚马逊总额的 15%,但贡献了超过 50% 的运营利润。它的利润率(约 30%)远高于零售业务(约 1.5%)。

市场地位: 截至 2022 年数据,AWS 占据全球约 39% 的市场份额,处于绝对统治地位。

营收积压 (Backlog): 到 2022 年,AWS 拥有超过 1000 亿美元 的已签约未结收入。这意味着即使它现在停止所有销售活动,未来几年仍有巨额收入入账。

唯一的败笔 (Snowflake 的崛起): AWS 在数据仓库领域(Redshift)由于过于追求与 Oracle 竞争,而忽略了产品的易用性,导致被 Snowflake 这种更现代、更简单的第三方服务抢占了巨大的市场价值。

起源与关键发展节点

2001-2002 年:内部技术痛点催生架构变革 亚马逊零售业务因单体架构陷入瓶颈,团队协作效率低下,代码冻结成为常态。Jeff Bezos 提出强制要求:所有团队必须通过 API 对外提供服务,且 API 需具备对外开放能力,否则相关人员将被解雇。这一指令推动了内部服务导向架构的落地,为 AWS 奠定技术基础。

2002 年:AWS 的雏形诞生 受 Web 2.0 理念倡导者 Tim O'Reilly 影响,亚马逊推出面向联盟伙伴的 API 工具,允许开发者调用亚马逊商品目录数据,这是最早的 “AWS”,隶属于亚马逊联盟计划,仅有 8 人参加首届开发者大会。

2003 年:正式立项为独立业务 Andy Jassy(时任 Bezos 技术助理)撰写六页纸提案,提出将内部 IT 能力转化为对外云服务,获董事会批准并招募 57 人团队。同期,亚马逊网络工程师 Benjamin Black 和 Chris Pinkham 也提出类似想法,后者在南非组建团队开发出 EC2 的早期版本,形成 “双轨并行” 的创新局面。

2006 年:核心服务上线

3 月,简单存储服务(S3)上线,开发者可通过 API 快速存储和访问数据,首月使用成本低至几美分;

8 月,弹性计算云(EC2)上线,提供按需使用的虚拟服务器。

2009 年:关键客户突破 Netflix 宣布将全部流媒体业务迁移至 AWS,打破了 “企业不敢将核心业务部署在公有云” 的偏见;NASA 也成为早期客户,利用 AWS 完成火星探测数据的流媒体分发。

2015 年:财务数据单独披露 亚马逊首次公开 AWS 财务数据:营收运行率达 60 亿美元,营业利润率 19%,亚马逊股价应声上涨 15%。同年,AWS 收购芯片公司 Annapurna Labs,开始自研定制芯片(Trainium、Inferentia)。

2016 年:组织架构升级 亚马逊进行架构重组,Andy Jassy 成为 AWS CEO,Jeff Wilke 负责零售业务;当年 AWS 营收达 120 亿美元,贡献亚马逊超 50% 的营业利润。

2021 年:领导层交接 7 月,Jeff Bezos 卸任亚马逊 CEO,Andy Jassy 接任;Adam Selipsky 成为 AWS CEO。此时 AWS 营收运行率达 800 亿美元,合同订单积压超 1000 亿美元。

总结:投资人与决策者的启发

这篇文章的核心结论是:AWS 是亚马逊作为“路径探索算法(Pathfinding Algorithm)”的巅峰之作。

它通过强制内部团队相互“API 化”,不仅解决了自身的组织臃肿问题,还顺便定义了整个互联网的底座。对于竞争对手(微软、谷歌)来说,它们不仅输在技术落后,更输在无法像亚马逊那样忍受早期低利润、高强度的“重体力活”。$亚马逊(AMZN)$ $谷歌A(GOOGL)$ $微软(MSFT)$