不分红和非常直白不掩饰的(拼多多、网飞)投资者沟通:想短期赚钱请走他处,这是所有者导向的公司

网飞(Netflix)自 2002 年上市以来,确实以极高的波动性著称,曾经四次在一天之内股价下跌超过25%,最糟糕的一天下跌了41%,并且有一次连续4个月的下跌,跌幅累计达到80%。

如果你在 2002 年 IPO 时投入 1 万美元并持有至今,这笔资产现在的价值约为 700 万至 800 万美元。年化复合收益率 (CAGR) 约 31% - 33%。奈飞自上市以来从未支付过任何现金分红。

以下是您提到的那几次重大暴跌的详细时间、原因及 IR(投资者关系)沟通分析:

最糟糕的一天:2004 年 10 月 15 日(跌幅约 41%)

原因:价格战。 当时网飞还是 DVD 租赁公司,面临百思买(Blockbuster)和亚马逊进入市场的巨大压力。CEO 里德·哈斯廷斯(Reed Hastings)决定主动下调订阅价格并大幅增加营销支出,准备进行一场长期的“肉搏战”。

市场反应: 投资者担心降价和高额支出会拖垮财务,导致单日市值蒸发近半。

其他三次跌幅超过 25% 的交易日

2011 年 10 月 25 日(跌幅约 35%): 在那个惨痛的季度,网飞报告了 80 万用户的流失(其有史以来第一次大规模用户流失)。$拼多多(PDD)$ $奈飞(NFLX)$ $Meta(META)$

2014 年 10 月 15 日(跌幅约 27%): 网飞公布的订阅用户增长远低于预期。哈斯廷斯在致股东信中表现得非常“佛系”,称预测本来就会忽高忽低,这种态度激怒了当时的动量投资者。

2022 年 4 月 20 日(跌幅约 35%): 公司报告了 10 年来首次用户流失(减少 20 万人),并预警下季度会再减 200 万。这标志着“流媒体战争”进入存量竞争时代,市值单日蒸发 500 亿美元。

连续 4 个月暴跌 80% 的“核冬天”

时间: 2011 年 7 月至 11 月。

过程: 股价从 7 月的 300 美元(分拆前价格)一路坠落至 11 月的 60 多美元。

原因:臭名昭著的 Qwikster 事件。

涨价 60%: 公司宣布将 DVD 租赁和流媒体服务分开计费。

分拆品牌: 随后哈斯廷斯宣布将 DVD 业务更名为 Qwikster,这意味着用户需要去两个网站、付两笔钱。

信任崩塌: 用户极度愤怒,社交媒体上骂声一片,公司最终被迫取消了分拆计划,但损害已经造成。

2010 - 2012 年(转型的阵痛): 这一时期市盈率波动巨大。2011年 Qwikster 事件爆发前,市盈率在 60x - 80x 左右;崩盘后,由于净利润骤降,市盈率曾一度飙升至 100x 以上,甚至在 2012 年初因利润极低而失去参考意义(远超 300x)。

2013 - 2018 年(高增长的疯狂): 这是奈飞市盈率最高的阶段,长期维持在 100x - 300x 之间。当时市场完全不在意它的净利润(EPS),而是将其视为一家**“披着媒体外衣的科技成长股”**,所有估值都建立在“订阅用户增长”这一单一指标上。

2019 - 2022 年(回归地心引力): 随着迪士尼、苹果等巨头入场,流媒体进入存量竞争,奈飞的市盈率开始中枢下移,逐步从 80x 回落到 50x。直到 2022 年 4 月那次著名的暴跌,市盈率一度触及 15x - 20x 的历史低点。

投资者沟通情况:

2011 年的决策是在深夜通过电子邮件发给用户的,语气冰冷。战略先行、沟通滞后: 哈斯廷斯是一个极其理性的战略家,他很早就预见到 DVD 会死,流媒体是未来。为了“革自己的命”,他急于摆脱 DVD 业务,但在沟通上完全没有给用户和投资者缓冲的时间。

哈斯廷斯的风格: 他在 IR 沟通中一贯非常直白、不爱掩饰,这种“不讨好华尔街”的风格在公司顺风顺水时被视为坦诚,但在数据难看时则会被解读为傲慢。

奈飞的投资者关系(IR)沟通在硅谷是出了名的**“硬核”**。与其说他们在“安抚”股东,不如说他们在“筛选”股东:

拒绝季度业绩指引(Long-term focus): 里德·哈斯廷斯一直极力反对盯着季度指标看。他认为华尔街的短期压力会破坏内容创作的长远规划,因此他在股东信中经常直言不讳地指出:“我们不关心这个季度的波动。”

直面惨淡(Brutal Honesty): 当其他公司试图掩盖坏消息时,奈飞倾向于“自揭伤疤”。2011 年 Qwikster 事件和 2022 年用户流失,哈斯廷斯都在第一时间内以极其平实的语言承认:“我们搞砸了。”这种坦诚虽然短期会导致股价暴跌,但长期却赢得了核心长期投资者(如 Capital Group、Vanguard 等)的深度信任。

深度的股东信(The Letters): 奈飞的季报股东信更像是“行业深度研究报告”。他们会详细解释为什么要借债拍片、为什么要从授权模式转向自制模式。这种高质量的信息披露让投资者觉得自己是在陪公司“创业”,而不是在炒数字。

目前奈飞的动态市盈率(TTM P/E)大约在 34x - 36x 之间。横向对比:这比你提到的 2022 年“核冬天”时的 15-20 倍显著回升,但远低于 2015-2018 年动辄 100-300 倍的水平。

你提到的 2014 年和 2022 年暴跌,核心逻辑都是**“用户数没达标”**。为了终结这种被动局面,奈飞的沟通策略在 2025 年发生了质变:

不再汇报季度新增用户:从 2025 年起,奈飞正式停止在季度财报中公布具体的会员增量。

新的“沟通语言”:现在的财报电话会议里,CEO 萨兰多斯(Ted Sarandos)谈论更多的是 ARM(单用户平均收入)、广告收入规模和自由现金流。

抗风险能力:这种转变有效地屏蔽了因单一季度用户波动导致的 30% 以上暴跌,市场开始接受其“利润导向”的叙事。

奈飞现在的市盈率能支撑在 35 倍左右,主要靠三个新支柱:

广告业务爆发:到 2025 年底,其广告业务收入已突破 15 亿美元,并预计 2026 年将翻倍至 30 亿美元。这成了奈飞的“第二增长曲线”。

内容霸权与合并:最震撼的消息是 奈飞正计划以约 830 亿美元的价格全现金收购华纳兄弟(Warner Bros. Studios & HBO)。这被视为流媒体战争的终局之战,估值中包含了对未来“垄断级内容库”的溢价。

高利润率:其营业利润率已站稳 30% 大关,这在传统的影视娱乐业简直是奇迹。

2026 年最新动态

就在我们现在的 2026 年 1 月,网飞依然在经历波动。由于公司最近宣布暂停股票回购,以全力筹集资金全现金收购 华纳兄弟探索(Warner Bros. Discovery),这种巨大的债务压力让股价在近期再次出现了剧烈震荡(单月回撤一度接近 13%)。

虽然网飞历史上多次“死而复生”,但其核心逻辑从未改变:用极端的长期战略,承受极端的短期痛苦。

以下是这些公司历史上最具代表性的单日及连续暴跌事件梳理:

Meta (原 Facebook):美股史上最大单日“蒸发”

时间:2022 年 2 月 3 日

跌幅:26.4%

发生了什么: 就在这一天,Meta 的市值蒸发了超过 2320 亿美元,创下了美股历史上单家公司单日市值损失的最高纪录。

原因: 公司在财报中首次报告了每日活跃用户(DAU)的下滑,这意味着 Facebook 的用户增长触达了天花板。此外,苹果的隐私政策变动导致其广告收入受损,且扎克伯格对“元宇宙”不计成本的投入让投资者对盈利能力产生怀疑。

IR 沟通: 这次崩盘反映了 IR 沟通中的“预期落差”。管理层此前并未充分让市场对用户负增长做好心理准备,突如其来的数据转折导致了踩踏式抛售。

苹果 (Apple):毁灭性的“对半斩”

时间:2000 年 9 月 29 日

跌幅:51.89%

发生了什么: 在互联网泡沫破裂期间,苹果股价在一天之内直接腰斩。

原因: 苹果在 9 月 28 日收盘后发布了预警,称由于教育市场需求疲软和相关产品的销售不佳,第四季度的营收将远低于分析师预期。由于苹果在 1999 年刚经历了 150% 的暴涨,高处不胜寒的估值在坏消息面前瞬间崩塌。

IR 沟通: 尽管发布了预警,但市场完全没预料到业绩下滑的程度如此之深。当时的苹果还没有 iPhone,仍是一家受个人电脑周期严重影响的公司。

时间:2000 年 - 2002 年

跌幅:累计下跌 93%

发生了什么: 亚马逊虽然没有像苹果那样夸张的 50% 单日跌幅,但它经历了一个极度绝望的下行周期。其股价从约 113 美元一路跌至 6 美元。

原因: 投资者在泡沫破裂后怀疑亚马逊的现金流能否撑到它盈利的那一天。当时华尔街分析师甚至发布了著名的“亚马逊破产预警”报告。

最近案例 (2025): 就在不久前的 2025 年 7 月 31 日,亚马逊在公布财报后因指引不及预期且 AI 支出过大,盘后一度大跌,显示出即使是现在,市场对“烧钱换增长”的容忍度依然很低。

腾讯 (Tencent):监管重击下的震荡

时间:2021 年 8 月 3 日

跌幅:盘中一度超过 10%(单日蒸发约 600 亿美元)

原因: 官媒发文将网游比作“精神鸦片”,市场极度担忧游戏行业将面临类似教培行业的颠覆性整顿。

2023 年 12 月: 游戏监管草案发布当天,腾讯股价再次暴跌约 12%,单日市值缩水近 3700 亿港元。

特点: 腾讯的波动往往不是因为 IR 沟通不好,而是由于外部政策环境的不可预测性。这种非对称的风险往往让 IR 团队在面对市场恐慌时也无能为力。

拼多多(PDD Holdings)自上市以来,其股价波动之剧烈在大型中概股中是极为罕见的。它的暴跌往往不是因为经营不善,而是由于其极其独特的“期望管理”策略。

以下是拼多多历史上最具代表性的几次单日暴跌及深度分析:

史上最惨单日:2024 年 8 月 26 日(跌幅约 28.5%)

这是拼多多历史上最黑暗的一天,市值在几小时内蒸发了约 550 亿美元。

原因:管理层主动“泼冷水”。 尽管该季度的利润表现依然强劲,但 CEO 陈磊在财报电话会上发表了极其悲观的言论。他表示:“收入增长将面临压力”,“利润率在未来几年将不可避免地下降”,并强调公司准备牺牲短期利润来支持供应链和商家。

是 IR 沟通不好吗? 恰恰相反,这被认为是 IR 和管理层一次“深思熟虑”的极端沟通。 通常公司会试图安抚市场,但拼多多当时面临国内竞争(抖音、阿里)加剧以及国际业务(Temu)面临的监管高压。管理层选择通过“自我毁灭式”的指引来:

重置预期: 挤掉股价中的估值泡沫,让投资者对未来的低速增长做好心理准备。

降低监管关注: 在高增长引发各国监管压力时,主动展示“钱不好赚”的姿态。

反向引导预期: 这种策略导致了股价的极端波动。看多者认为这是“诚实和远见”,看空者认为这是“对中小股东利益的漠视”。

宏观踩踏:2022 年 10 月 24 日(跌幅约 24.6%)

原因:中概股整体信心危机。 这一天并非拼多多一家的问题,而是整个中概股板块因宏观政策不确定性和美股审计合规(HFCAA 风险)引发的集体抛售。

IR 沟通: 在这种宏观极度恐慌面前,任何个体公司的 IR 沟通几乎都是无效的。拼多多当时选择保持沉默,但在随后一个季度交出了超预期的财报,股价随之快速反弹。

战略转折:2021 年 11 月 26 日(跌幅约 15.9%)

原因:营收未达预期与研发转型。 拼多多公布的季度营收增长开始放缓。更关键的是,公司宣布将利润全部投入“百亿农研”计划,而非继续砸在营销获客上。

IR 沟通: 这次沟通让习惯了“营销换增长”逻辑的投资者感到手足无措。

灵魂人物离场:2021 年 3 月 17 日(跌幅约 7.1%)

原因:创始人黄峥辞任董事长。 虽然跌幅没到 25%,但在当时引起了极大的市场恐慌。

IR 沟通: 黄峥通过一封致股东信来沟通,虽然语气坦诚且富有远见,但由于其正值公司壮年且个人持股极高,市场的反应是“避险式离场”。

拼多多的 IR 沟通具有以下特点:

极度低调且不透明: 拼多多高管很少接受媒体采访,除了财报,外界很难获取信息。

不按常理出牌: 当表现好时,它会告诉你未来会变坏(如 2024 年);当表现一般时,它会告诉你我们要去搞科研。

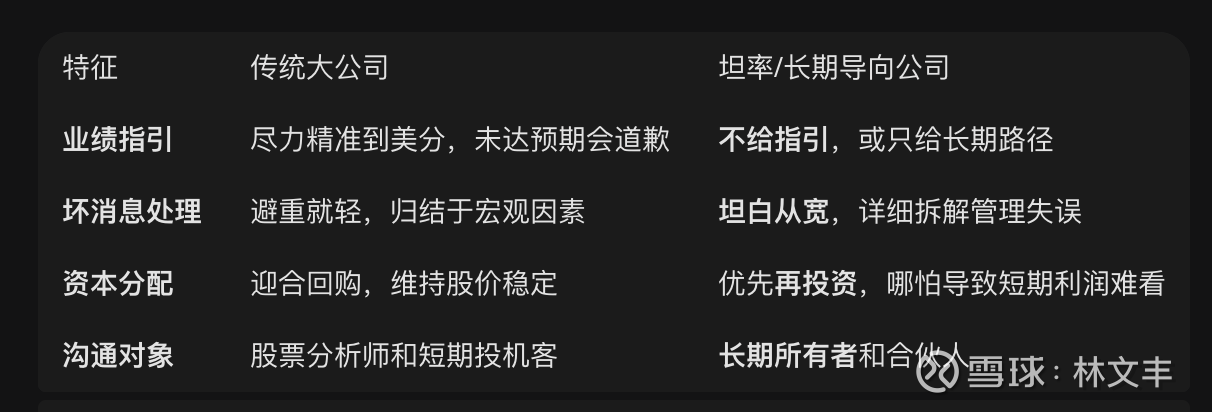

在市值超过 100 亿美元的“巨头”阵营中,确实存在一批极少数的、以“坦率沟通”和“无视华尔街短期期望”为商业信仰的公司。它们通常被称为**“所有者导向型”(Owner-Oriented)**企业。

这类公司的核心特征是:不提供季度业绩指引、在年报中承认错误、并明确告知投资者“如果你看重短期回报,请不要买我们的股票”。

以下是该领域最著名的几家代表企业:

伯克希尔·哈撒韦 (Berkshire Hathaway) —— 所有者手册的开创者

市值: 10000 亿美元左右(2026 年初)

沟通风格: 巴菲特撰写的《所有者手册》(Owner's Manual)是这类公司的圣经。

为什么入选:

坦率得惊人: 巴菲特和芒格(生前)在年报中经常花费大量篇幅自我批评。如果一笔投资亏损了,他们会详尽解释为什么自己“愚蠢”或“看走眼了”。

无指引政策: 伯克希尔从不提供季度盈利预测。巴菲特认为,试图预测 90 天后的利润不仅毫无意义,而且会诱导管理层去操纵财务数据。

长期伙伴: 他明确表示,他寻找的是“合伙人”而非“租客”,如果你想通过股价短期波动赚钱,伯克希尔并不是好的选择。

亚马逊 (Amazon) —— “Day 1” 精神与 1997 年信件

市值: 20000 亿美元以上(2026 年初)

沟通风格: 贝佐斯在 1997 年的第一封股东信中就立下了规矩:“It's all about the long term”。

为什么入选:

不理会华尔街反应: 贝佐斯曾多次在财报会上直言:“我们会继续做出符合长期市场领导地位的投资决策,而不是短期盈利考虑,或是短期的华尔街反应。”

长期亏损的定力: 亚马逊曾连续多年亏损或微利,将所有现金流投入基础设施。面对华尔街的质疑,贝佐斯不仅不收敛,反而通过每年的股东信重复 1997 年的承诺,强制投资者接受其“长期资本”的思维。

市值: 4000 亿美元左右(2026 年初)

沟通风格: 极其简练,近乎冷淡。

为什么入选:

拒绝提高利润率: 华尔街曾多次施压,要求好市多提高毛利或调高会员费以增加短期利润。但历任管理层的回答始终如一:我们的任务是降低价格,而不是提高利润。

员工待遇: 在面临通胀压力时,好市多往往选择给员工加薪而非削减福利来粉饰报表。这种“反华尔街”的操作让短期分析师非常头疼,但却造就了极高的员工和会员忠诚度。

联合利华 (Unilever) —— 敢于取消季度指引的先行者

市值: 1200 亿美元左右(2026 年初)

沟通风格: 强调可持续增长(Sustainable Living)。

为什么入选:

保罗·波尔曼的遗产: 前 CEO Paul Polman 在上任的第一天就宣布:取消季度盈利指引和季度报告。

代价: 当时这一决定导致股价单日下跌 8%。波尔曼直接对华尔街喊话:“如果你不认同我们的长期可持续增长模式,请把资金撤走。”他认为,每三个月向华尔街汇报一次会让管理层变短视。

Markel Group —— “迷你伯克希尔”

市值: 200 亿美元左右(2026 年初)

沟通风格: 在年报开头列出过去五年的表现,而不是去年一年的表现。

为什么入选:

五年考核期: Markel 的管理层(如 Tom Gayner)反复强调,他们对自己的考核周期是五年。他们在沟通中极其透明,如果某个保险业务年度亏损,他们会详细拆解承保失误。

坦率文化: 他们的年报风格与伯克希尔一脉相承,强调财务保守主义和“Markel Style”,不迎合任何短期热点。

Constellation Software (CSU.TO) —— 全球最神秘、最硬核的巨头

市值: 约 600 亿美元(2026 年初)

沟通风格: CEO Mark Leonard 极少接受采访,几乎从不参加投行会议。

为什么入选:

极度理性的股东信: Leonard 的股东信被视为价值投资者的必读书目。他会详细讨论资本回报率(ROIC)的每一个细微百分比。

停止发布股东信: 几年前,由于他认为有些投资者利用他的坦率沟通来投机,他甚至宣布停止公开发布年度信件(后来恢复了部分),以此向华尔街展示:我只关心业务,不关心你们的噪音。